資金繰り表は将来会社に残る現金を予測する重要な資料です。資金繰り表がないと、場当たり的なキャッシュフローとなってしまい、手元に現金が残らず、思わぬ外的要因をきっかけに一気に資金繰りが悪化してしまいます。また、黒字倒産にもつながるため、簡単な作りの資金繰り表だけでも作成しておきましょう。

本記事では、活用しやすいエクセルで資金繰り表を作成するポイントとステップを解説します。

目次

資金繰り表とは

資金繰り表とは、収入と支出を一覧にして収支の過不足を明らかにした上で将来手元に残る現金を把握する資料です。

財務状況を把握することで、売掛金の現金化や買掛金の先延ばし、融資の増加といった対策を事前に実施できます。

資金繰り表を作成し、毎月の現金の流れを把握することは黒字倒産や急激な資金繰りの悪化を未然に防げるため、最低でも3ヶ月〜半年先の資金繰り表を作成しておきましょう。

資金繰り表を作成するメリット・デメリット

資金繰り表を作成するメリットとデメリットは以下の通りです。

資金繰り表のメリット

資金繰り表を作成すると「いつ資金が足りなくなるか」と将来の保有金額が可視化できることです。また、資金繰りが悪化した際、どの科目の支払いに猶予があるかなども把握でき、過去の実績からキャッシュフローの特性も掴めます。

さらに金融機関から融資を受ける際、資金繰り表の提出を求められることがあります。常に資金繰り表を作成しておくことで、今後の事業計画についての信用を高めることが可能です。

資金繰り表のデメリット

多くの資金繰り表は、月次で作成されます。そのため、「◯月○日に資金が足りなくなる」など詳細の予測が立てづらい傾向があります。詳細の資金繰りを把握するためには、日次資金繰り表を別途作成しなければなりません。

また、銀行口座毎の残高が把握できないため、資金繰り表と実際のキャッシュフローに誤差が生じる可能性があります。

資金繰り表はエクセルで作成しやすい反面、各科目に実績を入力しなければ機能しません。そのため、資金繰り表作成のための業務時間が必要であり、集計にも時間がかかりがちです。

資金繰り表作成における3つのポイント

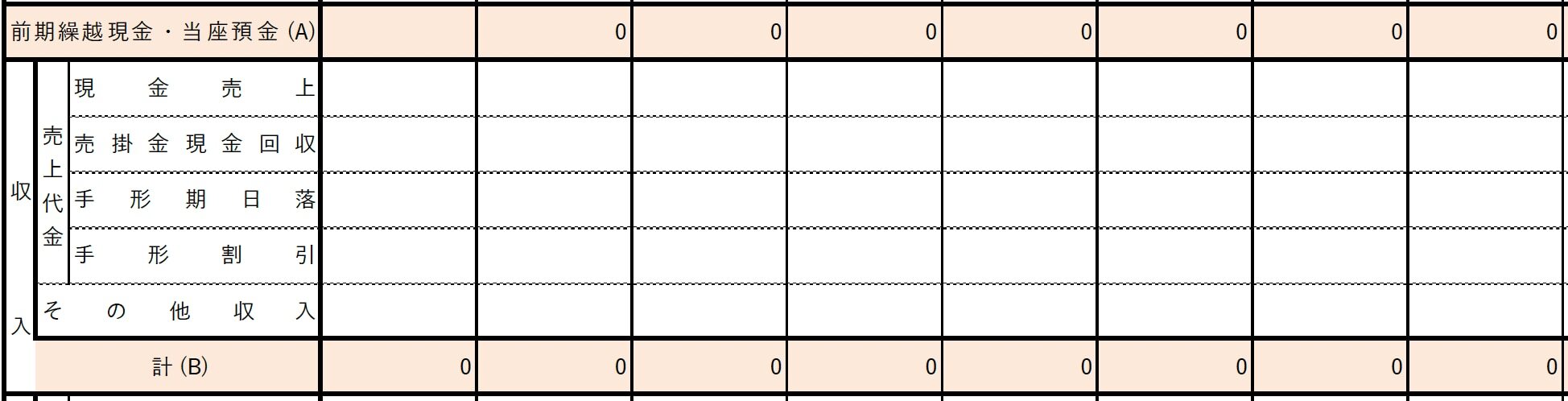

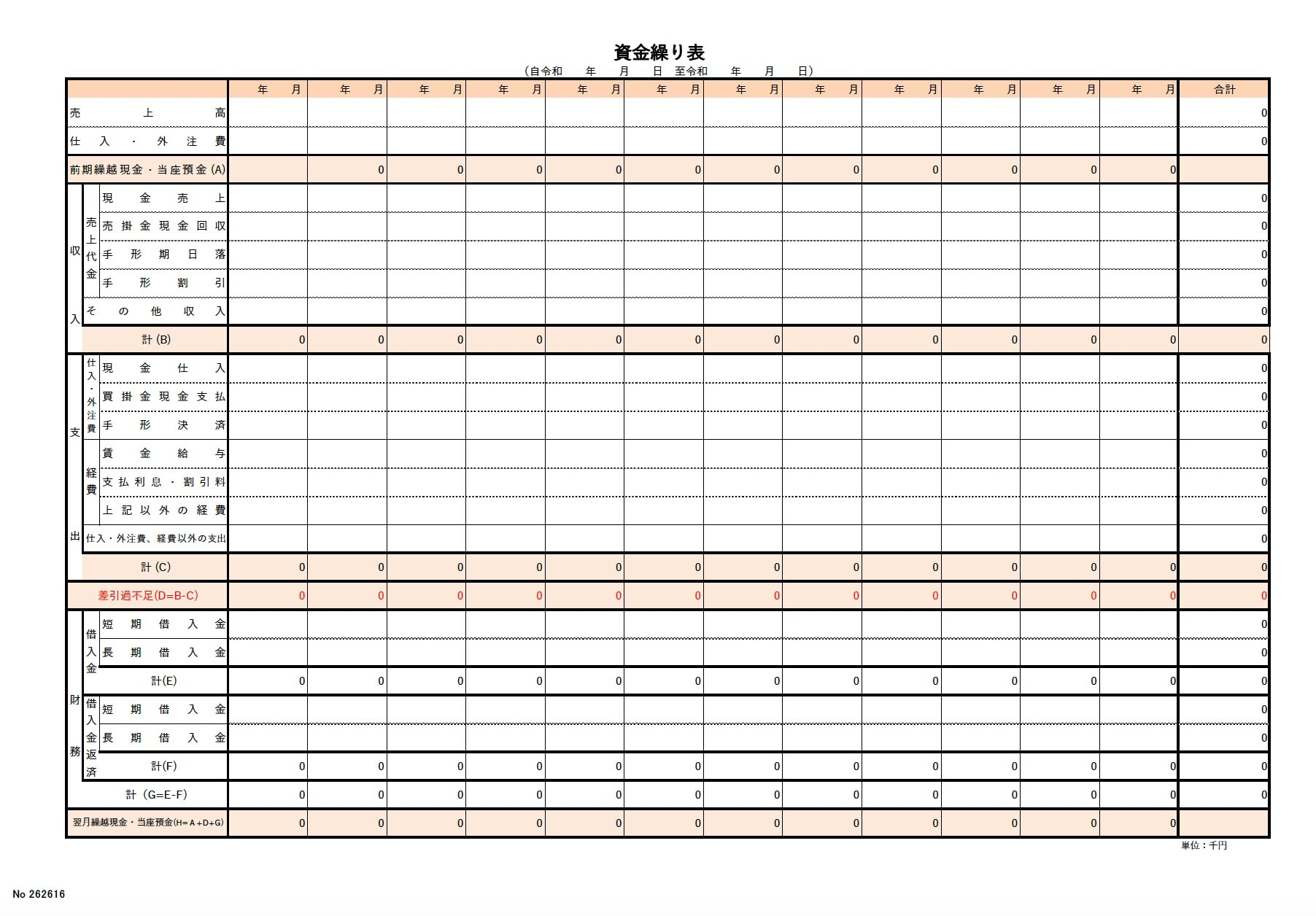

資金繰り表を作成するためには、「収入」「支出」の総称である「営業支出入」、「借入金」や「借入金返済」で構成される「財務」、そして「前期繰越現金・当座預金」の3つの重要なポイントを押さえておきましょう。

H3 営業支出入(収入と支出)

収入は営業収入の合計、支出は営業支出の合計で、2つで営業支出入と呼ばれています。

収入の項目は以下の通りです

現金売上:商品・サービスを渡し、現金を受け取ったときに売上を計上する科目

売掛金現金回収:商品やサービスの代金を後払いによる取引が発生した場合、現金で回収する科目

手形期日落:期日が過ぎて現金化できた受取手形

手形割引:銀行や手形割引事業者で約束手形を支払期日が到来する前に換金した科目

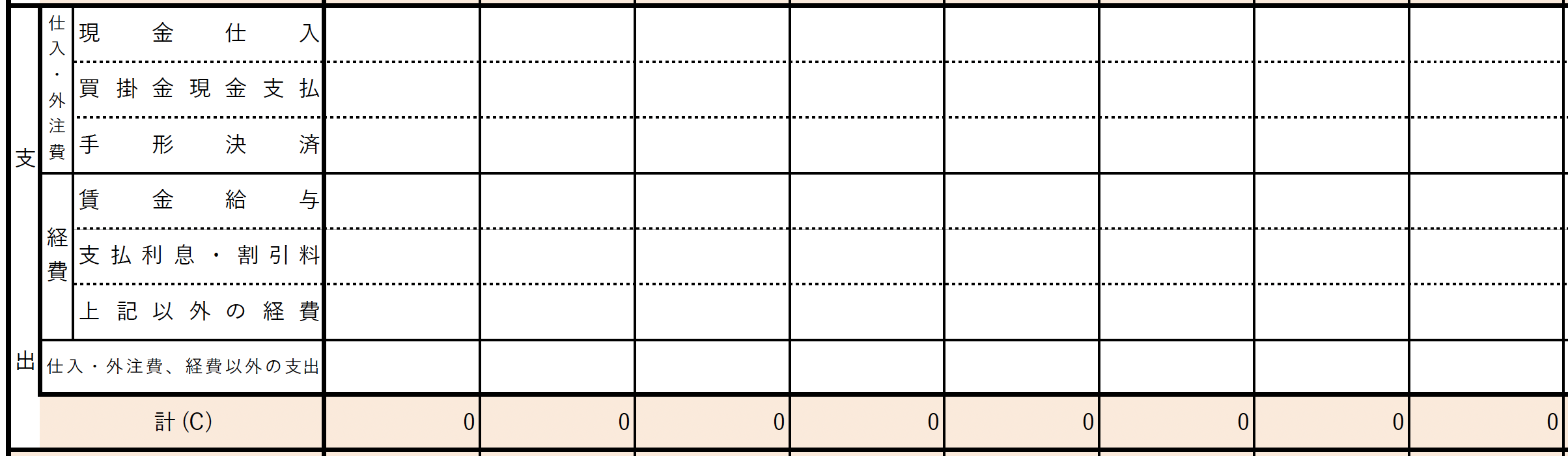

また、支出は以下の科目で構成されます。

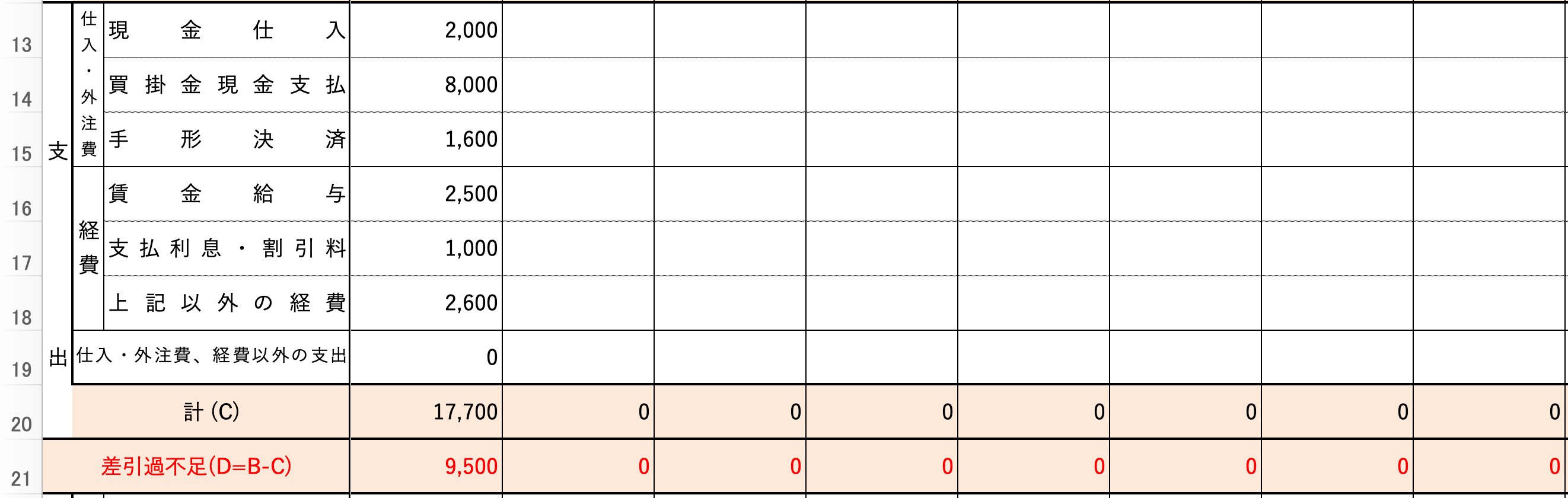

【仕入れ・外注費】

現金仕入:現金決済による低価仕入で使われる科目

買掛金現金支払:仕入先から商品の引き渡しを受けたが、代金が未払となっているときに記録する科目

手形決済:特定の金額を将来の期日に支払うことを約束した有価証券による決済

【経費】

賃金給与:労働基準法で定められた「名称の如何を問わず、労働の対償として使用者が労働者に支払うすべてのもの」

支払利息・割引料:ローンや借入金などの利息と、手形割引の割引料の2つの費用を合わせた科目

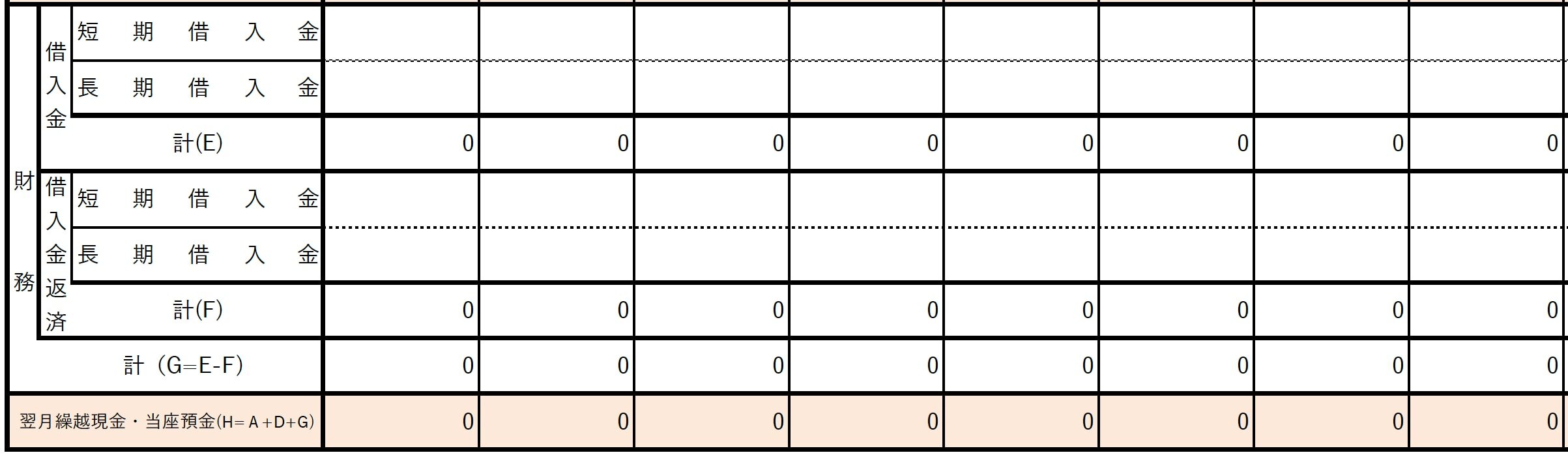

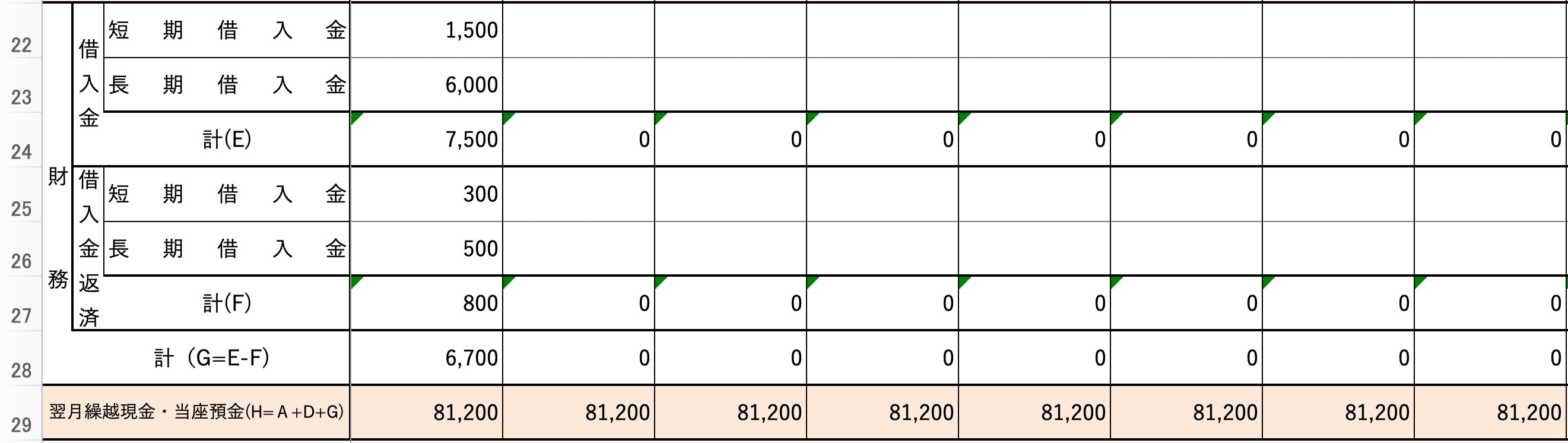

財務(借入金・借入金返済)

借入金と借入金返済は短期と長期の2つに分類します。

短期借入金:決算日以後1年以内に返済期限が到来する借入金

長期借入金:借入金の返済期限が1年を超えて到来する借入金

前期繰越現金・当座預金

前期繰越残高とは、各勘定科目(損益勘定科目を除く)の前期末残高です。この

当座預金とは、手形や小切手の支払いに使われる預金です。この残高が会社にいくら現金が残っているかを示すため、安定した経営を目指すためには、前期繰越現金・当座預金を月次で把握しておかなければなりません。

資金繰り表をエクセルで作る3ステップ

資金繰り表は試算表や決算書が準備できれば、エクセルで簡単に作成できます。

資金繰り表を作成するには、3つのステップだけで作成できます。

株式会社エフアンドエムが提供する、無料配布の資金繰り表テンプレートを使って、解説します。

ステップ1:資金繰り表の土台を作成する

資金繰り表の完成図は以下となります。

見分けやすいように収入と支出、財務で分類し、重要な収入・支出の合計や差引過不足、前期繰越現金・当座預金は色分けをしましょう。

また、大きく分類した項目は太い枠線に、細かい科目は点線にしておくと見やすくておすすめです。

ステップ2:科目を入力する

売上高や仕入れ、外注費、収入と支出のそれぞれの科目、そして財務の借入金と借入金返済は

短期・長期をそれぞれ入力します。

ステップ3:自動計算用の数式を入力する

以下の欄にはSUM関数を入力します。

※株式会社エフアンドエムが提供する、無料配布の資金繰り表テンプレートのエクセルに則って、セル番号を説明しています。

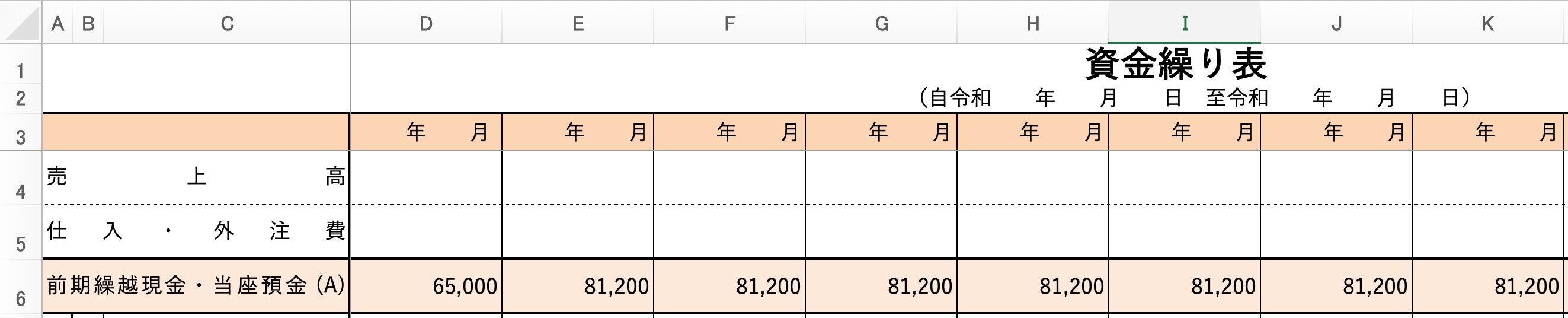

前期繰越現金・当座預金 (A):初月は手動で入力(次月以降はE6==D29)

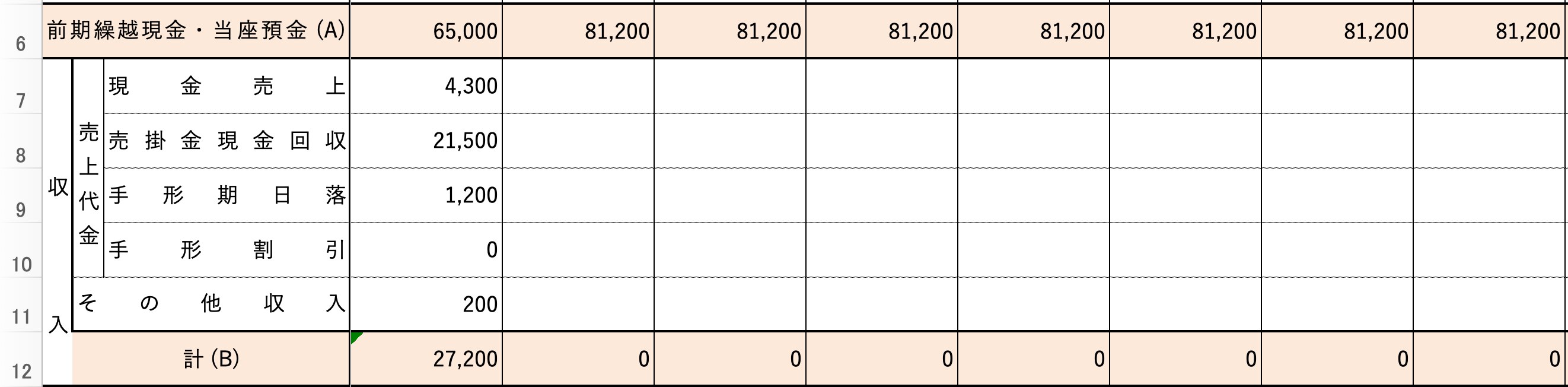

収入の計(B):D12=SUM(D7:D11)

支出の計(C):D20=SUM(D13:D19)

差引過不足(D=B-C):D21=D12-D20

借入金の計(E):D24=SUM(D22:D23)

借入金返済の計(F):D28=SUM(D25:D26)

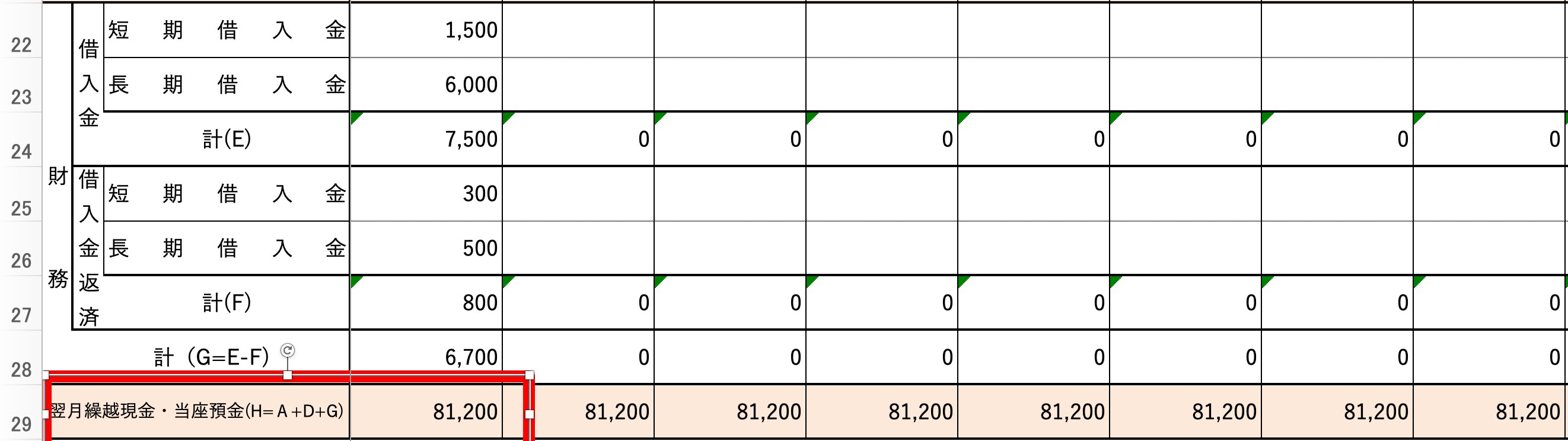

財務の計(G=E-F):D28=D24-D27

翌月繰越現金・当座預金(H=A+D+G):D29=D6+D21+D28

資金繰り表テンプレート(エクセル)の使い方

エクエセルで資金繰り表が作成できたら、実際に資金繰り表テンプレートに決算書(勘定科目一覧表でも可)のデータをそれぞれ入力していきましょう。

前期繰越現金・当座預金を入力する

前期繰越現金・当座預金には、前期からの繰越現金と当座預金残高の合計を入力します。

売上高と外注費・仕入れ費には、予算や実績を記入して活用しましょう。

収入の科目に金額を入力する

収入の科目には、売上代金の科目を記入します。

※決算書や試算表の売上が「売上=現金売上」でない場合、管理している会計データから取得して記入します。

その他の収入は、受取利息や受取配当金、雑収入が該当します。合計した金額を入力します。

支出の科目に金額を入力する

支出の科目には、仕入れ・外注費と経費の科目を入力します。

仕入れ・外注費・経費以外の支出は、手形売却損や雑損失が該当します。合計を記入しましょう。

財務の借入金と借入金返済に金額を入力する

借入金、借入金返済のそれぞれ短期、長期に入力します。

翌月繰越現金・当座預金を確認する

全ての入力が完了したら、翌月繰越現金・当座預金が算出されます。

翌月繰越現金・当座預金がマイナスになっていないことを確認しましょう。

同じように次月も科目に金額を入力し、翌月繰越現金・当座預金が尽きるタイミングを予測していきます。

もし、現時点で翌月繰越現金・当座預金が0に近い、マイナスと算出された場合、資金繰りが悪化しています。新たな資金調達(融資の増加)やリファイナンスが必要です。

早急に金融機関、または資金繰り改善の専門家に相談しましょう。

F&M Clubの無料の資金繰り表テンプレート

株式会社エフアンドエムが運営するF&M Clubでは、本記事でご紹介した資金繰り表テンプレートを無料で提供しています。

資金繰り表の作成に慣れていない経営者様や経理担当者様にも取り組みやすいように、数式も記入しているため、ダウンロードしたその日から各科目を記入することで、資金繰り表を作成できます。

テンプレートはエクセルで作成しており、計算式も必要最低限で設定されているため、自社が使用している科目に変更してご利用いただけます。

無料会員サイトでは、資金繰り表テンプレートのほか、事業計画表テンプレートも無料でダウンロードしていただけます。

まとめ

資金繰り表は、将来の現金の状況を予想するための重要な資料です。

資金繰りに苦しむ経営者の多くが、決算書や試算表は確認しても資金繰り表を作成して、毎月の翌月繰越現金・当座預金を確認していないと言っても過言ではありません。

資金繰り表はエクセルで簡単に作成できるほか、科目への入力も手間ではありません。 F&M Clubの無料会員サイトでは、本記事でご紹介した資金繰り表のテンプレートを無料で提供しております。

自社の資金繰りについて、確認したい経営者様、経理担当者様はぜひご活用ください。

●サービス資料のダウンロードはこちら↓↓↓

●無料のウェビナーはこちら↓↓↓