日銀のマイナス金利解除、約束手形の決済期間は60日以内とするなど、中小企業の金融環境が大きく変わり始めています。

金利のある世界の到来、紙の手形の全廃による企業間信用の変化などに対応するため、中小企業の経営者は自社の資金調達方法と財務改善策を再検討する必要があるでしょう。

目次

中小企業の主な資金調達方法別のメリットデメリット

中小企業における主な資金調達方法のメリットデメリットは、次のとおりです。

増資

新たに株式を追加発行し、資本金を増額する手法です。

|

増資のメリットデメリット |

|

|

メリット

|

デメリット

|

|

|

資産の売却、リースバック

保有している資産(不動産、車両、建設機械など)を売却する方法です。

売却後にそのまま自社で賃借する方法のことを(セールスアンド)リースバックといいます。

|

資産売却、リースバックのメリットデメリット

|

|

|

メリット

|

デメリット

|

|

|

ファクタリング、手形の割引

ファクタリングとは売掛金をファクタリング会社へ売却することで期日前に現金化する方法です。

売掛金の代わりに、受取手形を満期日前に現金化することを手形の割引と呼びます。

|

ファクタリングのメリットデメリット

|

|

|

メリット

|

デメリット

|

|

|

|

手形割引のメリットデメリット

|

|

|

メリット

|

デメリット

|

|

|

借入(融資)

銀行など金融機関からの融資を受ける方法です。

|

借入のメリットデメリット

|

|

|

メリット

|

デメリット

|

|

|

社債の発行

社債とは、企業が元金返済と利息支払を約束する社債券(借用証書)を発行し、投資家や金融機関、縁故者などに引き受けてもらうことにより、資金を調達する方法です。

|

社債のメリットデメリット

|

|

|

メリット

|

デメリット

|

|

|

クラウドファンディング

インターネットを利用して、不特定多数の人から資金を集める方法です。購入型・寄付型・金融型などがあります。

|

クラウドファンディングのメリットデメリット |

|

|

メリット

|

デメリット

|

|

|

補助金・助成金を活用した資金調達

国や地方公共団体などからの補助金・助成金などを受給する方法です。

|

補助金・助成金のメリットデメリット |

|

|

メリット

|

デメリット

|

|

返済不要の資金確保が可能 |

|

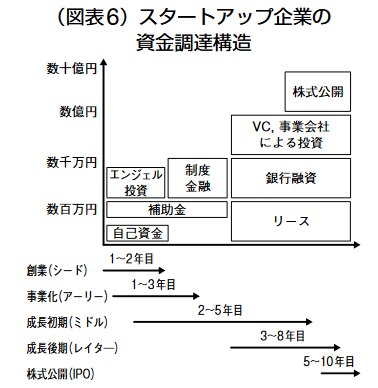

スタートアップ企業の資金調達のポイント

スタートアップ企業の資金調達は、すでに業歴を重ねている企業とは異なる特性があります。

ラウンド別にみると、シードからアーリーステージ、シリーズAまでの企業は、エクイティ、補助金、制度融資が中心です。

シリーズAからシリーズBで、金融機関からの融資などのデッドファイナンスへ移行していきます。

【引用】財務省広報誌「ファイナンス」(2023年12月号)|財務省

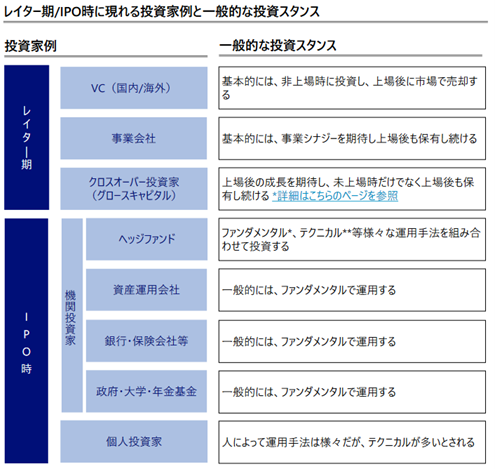

エンジェル、ベンチャーキャピタル、ファンドは金融機関と大きく異なる

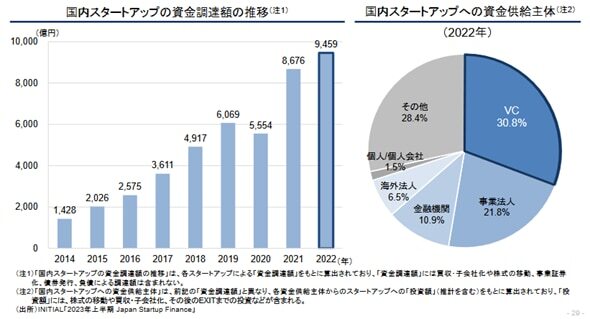

スタートアップ企業の資金調達額は増加が続いており、その規模は1兆円です。

資金供給者は、VCと事業法人からの供給が過半を占めています。

【引用】第2回金融審議会 資産運用に関するタスクフォース|金融庁

エクイティの投資家は、銀行などの金融機関とは投資スタンスが異なることに注意しましょう。

主なプレイヤーごとの投資スタンス例は、次のとおりです。

【引用】スタートアップの成長に向けたファイナンスに関するガイダンス|経済産業省

資金調達ボリュームは期待どおりとは限らない

スタートアップ企業への資金供給はハイリスクとみられており、希望金額を集められない、想定よりも時間がかかるなどの可能性があります。

資金調達時期までの資金繰りの確保、余裕をもった資金調達スケジュールが必要です。

エグジットまでのロードマップを意識

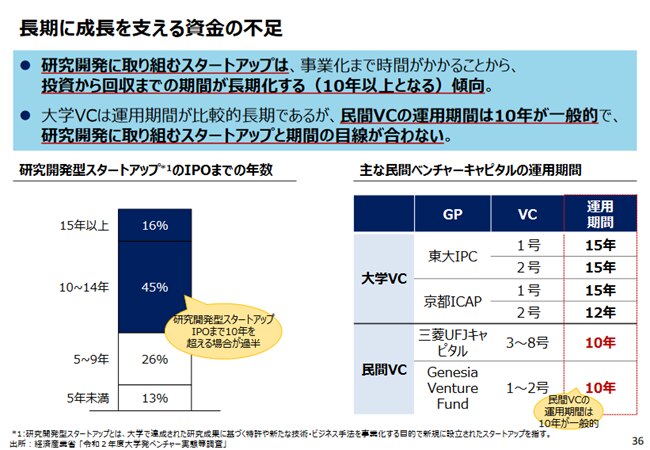

エクイティ投資を引き受ける投資家の多くは売却(エグジット)を想定しており、ファンドの投資期間は、5年から10年までとするケースが多くみられます。

スタートアップの中でも、研究開発型の企業はIPOなどに長期を要することがあるため、資金の出し手の保有期間を意識したファイナンスが求められるでしょう。

【引用】スタートアップ支援について~資金供給面での経済産業省の取組~|経済産業省

借入による資金調達のポイント5選

企業が金融機関の審査目線や行動を理解しておくことで、借入をより円滑にすることが可能です。

金利上昇時代の借入テクニック

2024年3月19日、日銀は金融政策決定会合を開き、17年ぶりとなる利上げを決定しました。

マイナス金利政策の解除により、国内金利は今後、上昇すると予測されています。

金利上昇が予測される時期の資金調達のポイントは次のとおりです。

- なるべく長期間の固定利率での借入が望ましい

- 超長期の借入は金利が高くなることを事前に想定しておく

- 事業見通しにおいても、将来、金利が上がることを盛り込む

信用保証協会の保証制度のポイント

金融機関からの借入において重要な役割を果たしている信用保証協会については、次の2点の理解が大切です。

- 保証制度の使いかたのポイント

特別枠を優先して利用し、一般枠は開けておくなどのテクニックがあります。 - CRDスコアが保証料率を左右

すべての信用保証会において、保証料率の決定にCRDスコアが採用されています。

CRDスコアの指標を意識した経営をおこなうことでCRDスコアが良くなり、より有利な条件で借入できる可能性があります。

金融機関が重視するポイントを知っておく

金融機関が重視するポイントを理解しておくことで、より効果的な財務改善策の立案、金融機関から自社に対する評価の理解につながります。

金融機関における定量的な判断基準の代表例は債務償還年数、債務超過解消年数などです。

また金融機関が自社を理解し、書類をまとめやすいよう、自社に関する分析や今後の事業の見通しを盛り込んだ事業計画書をまとめておくと、審査がより迅速に進みます。

経営者保証が不要の制度

借入時、経営者の保証を不要とする『保証料上乗せにより経営者保証の提供を不要とする信用保証制度』が新設されました。2024年3月15日から取り扱いが開始されています。

この制度は次の2つの種類があります。

- 事業者選択型経営者保証非提供制度(横断的制度)

金融機関から保証協会保証付き融資を受けるときに、経営者保証の提供と保証料の上乗せ(0.25%または0.45%。当面3年間は一定の補助があります。)をどちらかを選択できる制度です。

2027年3月31日までの時限措置で保証料の上乗せについての補助が講じられています。(事業者選択型経営者保証非提供制度(国補助制度)) - プロパー融資借換特別保証制度

例外的に、プロパー融資(経営者保証あり)を保証協会保証付き融資(経営者保証なし)へ借換できる制度で2027年3月31日までの取り扱いです。

【参考】事業者選択型経営者保証非提供制度の創設について|中小企業庁

自社の財務の課題分析は専門家の客観的な意見を活用

経営者自身でも上手に自社の特長や今後の見通しを説明しにくいことがあるため、自社の強みや財務面の課題を検討するときは、社外の専門家を活用しましょう。

相談相手として顧問税理士やコンサルタントなどがあげられますが、専門外のことについては回答がもらえない場合もあることに注意が必要です。

業績悪化時の資金調達のポイント3選

自社の業績が悪化しているときの資金調達は事前準備が最も重要であり、準備不足の場合、借入などの資金調達が困難となり、審査などにかけた時間が無駄となってしまいます。

課題、アクションプラン、事業計画の策定が必須

まず自社の業績悪化原因、その解決策、解決策の効果を明確に説明し、解決のためのアクションプランやその後の見通しを事業計画としてまとめ、金融機関からの理解を得る必要があります。

経営改善計画の策定は専門家や公的支援策の活用を検討

経営改善計画は、金融機関の目線を理解している専門家の協力を得ることが効率的です。

専門家への報酬が必要となる場合は、経営改善計画策定支援事業による助成(最大310万円)など公的な支援策を活用しましょう。

【参考】経営改善計画策定支援|中小企業庁

金融支援は出口をイメージしておく

業績悪化時は借入返済で資金繰りが厳しくなることが多いため、借入返済のリスケジュール(元金返済の軽減)を要請することがあります。

リスケジュールは資金の流出を防ぐ有効な手段ですが、次のとおり経営者が気を付けるべきリスクがあるため、リスケジュールから正常返済に戻ることを想定した計画が必要です。

- リスケジュール期間中は追加の借入が事実上できない

設備の更新や修繕などを自社の資金繰りで賄うこととなり、大型の修繕ができないリスクがあります。 - リスケジュール期間終了後は従来の返済に戻る

リスケジュールは業績を立て直すための時間を得るための手段です。資金繰りが楽となった状態に慣れてしまうと、リスケジュールから抜け出しにくくなってしまうことがあります。

補助金・助成金を受給するときのポイント3選

資金調達の中でも最優先で検討したい調達方法が補助金、助成金です。

前向きな投資は補助金を活用

人手不足における生産性向上など前向きな投資資金の調達は補助金を活用しましょう。

補助金を受給するためには審査で採択されることが必要であるため、採択される申請書とするテクニックが必要です。

助成金で会社を成長させる

助成金の多くは要件に合致していれば、受給できる可能性が高くなります。

助成金には、従業員の労働環境の改善が対象となる制度も多いため、助成金を受給できるよう社内制度を見直すことで、従業員が働きやすい職場となり、定着率が良くなる、口コミで人材採用をしやすくなるなどのメリットが期待でき、人が集まる企業への成長につながりやすくなるでしょう。

助成金申請の落とし穴?就業規則の見直し

助成金申請前に、自社の就業規則について見直しします。

助成金の申請時に就業規則の添付を求められることが多いためです。

就業規則が最近の労働法改正に合っていないと助成金を受給できない可能性が高くなります。

会社の資金調達に成功するためにはF&M Clubが経営者をサポート

「自社にとって最適な資金調達は?」

「経営改善のための取組が対象となる補助金・助成金は?」

「就業規則の見直しはどこから始めればいいの?」

中小企業経営者さまのお悩みはF&M Clubがフルサポートします。

F&M Clubは中小企業のサポートに特化したエフアンドエムが提供する、中小企業経営者さまのためのサブスクサービスです。

国内トップクラスの補助金申請件数・採択件数をもつエフアンドエムがもつ幅広い経営ノウハウを、月額30,000円(税抜)で使い放題のサービスです。

累計38,000社が利用するF&M Clubは、人材採用、資金繰り改善のアドバイス、補助金申請のサポート、就業規則の添削サービスなど、忙しい経営者の良き相談相手となる豊富なコンテンツを網羅しています。

資金繰りを安定させたい経営者さま、F&M Clubへお気軽にご相談ください。