2025年は人手不足やゼロゼロ融資の返済開始、物価高の影響など企業にとって過去にないほど厳しい年になると予測されています。近年、倒産件数は右肩あがりに増えており、未然に倒産する原因を把握して対策を講じておきたい企業も多いでしょう。

企業が倒産する理由には、販売不振や原材料の高騰など数多くの原因があります。企業によって倒産にいたる過程はさまざまであり、原因ごとに適切な対策を講じて安定的な経営を目指したいところです。

本記事では、企業が倒産する主要な理由について実際の倒産事例をもとに企業が抱える課題と回避策をわかりやすく解説します。本記事を読めば、企業が倒産する理由を把握して適切な対処をスムーズに実施できます。人手不足・物価高などによる自社の倒産を未然に防ぎ、業績の回復を目指しましょう。

目次

倒産とは

倒産とは債務の支払いが不能となり、企業経営の継続が困難になる状態を指します。倒産に法律上の明確な定義はありませんが、一般的には資金繰りの悪化などによって企業が通常の経済活動を維持できなくなった状況のことです。

倒産には大きくわけて「法的整理」と「私的整理」の2つの手続きがあります。法的整理は裁判所の監督のもとでおこなわれる手続きで、以下の4種類の方法にわけられます。

|

手続き名 |

対象企業 |

経営権の扱い |

具体的な内容 |

|

民事再生 |

中小企業・個人事業主 |

原則として現経営陣が継続 |

経営陣が主導で再建計画を策定し、裁判所の監督下で事業を継続する |

|

会社更生 |

大企業(株式会社 |

更生管財人に移 |

裁判所が選任した更生管財人が経営を担い、厳格な手続きで再建を図る |

|

破産 |

すべての法人・個人 |

破産管財人に移行 |

裁判所が選任した破産管財人が財産を換価し、債権者に配当する |

|

特別清算 |

株式会社 |

清算人が担当(裁判所の監督あり) |

解散後の株式会社が債務超過の場合に裁判所の監督下で清算を進める |

一方、私的整理は裁判所を介さずに債権者との協議によって債務の整理をおこなう方法です。私的整理では企業と債権者が直接交渉して合意のもとで債務の減免や返済条件の変更をおこなう方法で、手続きの柔軟性が特徴です。倒産は必ずしも企業の消滅を意味するものではなく、再建型の手続きを通じて事業の継続や再生を図れます。

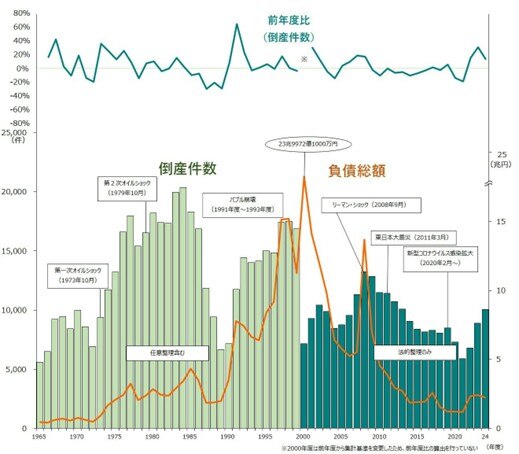

2024年は11年ぶりに倒産数が1万件を超える

2024年の企業倒産件数は、1万70件で前年の8,881件から13.4%増加している状況です。2013年における企業倒産件数の1万102件以来、11年ぶりの1万件超えとなっています。

引用:倒産集計 2024年報(2024年4月~2025年3月)|株式会社 帝国データバンク

特に、2025年3月には875件の倒産が発生し、2022年5月から35カ月連続で前年同月を上回る戦後最長の連続増加記録を更新しました。倒産件数の増加は、小規模企業を中心に物価高・賃上げ・人手不足などコスト増につながる懸念材料が山積した点が背景にあります。

企業が倒産する主要な理由

企業が倒産する主要な理由として、以下の5点があげられます。

● 販売不振

● 原材料の高騰や供給不足

● 売掛金の回収困難

● 人手不足

● 経営者の判断ミス

上記の要因に対しては、事前に適切な対策を講じておきましょう。

販売不振

企業倒産の主な要因として「販売不振」があげられ、商品やサービスの売上が期待を下回って収益が減少する現象を指します。販売不振には消費者の購買意欲の低下や競争の激化、市場の縮小などがあり、近年インフレの影響で消費者の購買力が低下している点が大きな要因です 。

売上の減少は企業の資金繰りを悪化させ、仕入れや人件費の支払いが困難になる可能性があります。また、販売不振が続くと在庫の滞留や価格競争の激化でさらに利益率が低下する悪循環に陥るケースもあります。

上記のような状況を回避するためには、市場の動向を的確に把握して柔軟な経営戦略を立てることが重要です。たとえば、新たな販路の開拓や商品・サービスの差別化、コスト削減などの対策が求められます。

原材料の高騰や供給不足

原材料の価格高騰や供給不足も企業倒産の大きな要因です。特に、近年はエネルギー価格の上昇や国際的な物流の混乱で原材料の調達コストが増加し、企業の収益を圧迫しています。また、供給不足により生産が滞り、納期遅延・顧客離れが発生するケースも増えている状況です。

上記のような状況下では価格転嫁が難しい中小企業ほど影響を受けやすく、経営の安定性が損なわれる可能性があります。さらに、原材料の調達先が限定されている場合は供給リスクが集中し、企業の脆弱性が増す点も懸念点です。

具体的な対策としては調達先の多様化や在庫管理の徹底、長期的な価格契約の締結などが考えられます。また、代替材料の検討や製品設計の見直しを通じて原材料依存度の低減を図ることも有効です。さらに、サプライチェーン全体のリスク管理を強化し、外部環境の変化に柔軟に対応できる体制の構築も重要です。

売掛金の回収困難

売掛金の回収困難は、企業の資金繰りに直接的な影響を及ぼす深刻な問題です。取引先の倒産や支払い遅延によって予定していた資金が入金されず、仕入れや人件費の支払いが困難になるケースが増えています。

特に、中小企業では取引先の信用調査・与信管理が不十分な場合が多く、売掛金を回収できないリスクが高まります。また、売掛金の回収に関する明確なルールやプロセスが整備されていない点も問題を深刻化させる要因です。

上記のようなリスクを軽減するためには、売掛金の回収状況を定期的にモニタリングし、異常があれば早期に対応する体制を整えましょう。さらに、売掛債権の保険加入やファクタリングの活用などリスクヘッジ手段の検討も有効です。

人手不足

近年、少子高齢化や労働市場の変化により、多くの企業が深刻な人手不足に直面しています。特に、中小企業や地方の事業者では必要な人材を確保できず、業務の継続が困難になるケースが増加している状況です。

人手不足は業務効率・サービス品質の低下を招き、顧客満足度・売上の減少につながります。また、既存の従業員への負担が増加し、離職率の上昇やメンタルヘルスの問題を引き起こすケースも多いようです。人手不足で企業の生産性が低下して競争力を失う可能性が高まるうえ、新たな人材の採用や育成にかかるコストが増加して経営資源の圧迫を招きます。

人手不足への具体的な対策としては働き方改革の推進や労働環境の改善、柔軟な勤務形態の導入などが求められます。また、外国人労働者の活用や高齢者の再雇用、女性・若者の就業支援など多様な人材の活用も重要です。さらに、業務の自動化・デジタル化を進めて労働力不足を補い、生産性の向上を図ることも有効です。

経営者の判断ミス

企業の存続には経営者の的確な判断とリーダーシップが不可欠ですが、判断ミスや戦略の誤りは企業の倒産を招く大きな要因です。たとえば、市場の変化を見誤った事業拡大や過剰な設備投資、無理な価格競争への参入などがあげられます。経営者の判断ミスは企業の財務状況を悪化させ、資金繰りの悪化や債務超過を引き起こす可能性があります。

また、経営者が従業員・取引先とのコミュニケーションを怠れば、組織内の信頼関係が崩れて内部統制の弱体化や不正の発生リスクが高まります。さらに、経営者のワンマン体制や後継者不在といったガバナンスの問題も企業の持続的な成長を阻害する要因です。

上記のようなリスクを回避するためには、経営者自身が市場動向や業界のトレンドを常に把握し、柔軟かつ迅速な意思決定をおこなう必要があります。また、専門家の意見を取り入れるなど外部視点の活用も有効です。

倒産する兆候・予兆を事前に察知する方法

倒産する兆候・予兆を事前に察知する方法として、主に以下の4つがあげられます。

● 資金繰りの悪化がみられる

● 主要な取引先が倒産している

● 顧客離れや売上の減少が起きている

● 従業員の離職数が増加している

上記の兆候・予兆を察知できたら、なるべく早期に対策を講じましょう。

資金繰りの悪化がみられる

資金繰りの悪化は、企業が倒産する予兆として最も顕著なサインのひとつです。たとえば、以下のような行動がみられる場合、企業は資金繰りに問題を抱えている可能性があります。

● 給与や取引先への支払いが遅延する

● 現金取引から手形支払いへ変更する

● 支払い条件の変更を申し出る

また、財務諸表からも資金繰りの悪化を読み取れます。具体的には、営業活動および財務活動によるキャッシュフローがマイナスまたはゼロの場合、資金調達が困難な状況にあると判断が可能です。対策としては資金繰り表の作成や財務諸表の定期的なチェック、取引先との支払い条件の見直しなどが有効な手段となります。

主要な取引先が倒産している

主要な取引先の倒産は自社の経営に深刻な影響を及ぼし、特に売掛金の回収が困難になると資金繰りが悪化して連鎖倒産のリスクが高まります。取引先の倒産を予兆する具体的なサインとしては、以下の項目があげられます。

● 支払い日の延長など条件の変更申し出

● 給与の遅配や従業員の大量退職など経営者・従業員の動きの変化

● 取引先・主要金融機関の変更など社外環境の変化

上記の兆候を察知した場合、取引先に関する情報を徹底的に収集しましょう。そのうえで、支払い方法の調整や取引金額の縮小などの対策を講じることが重要です 。

また、取引先の倒産による影響を最小限に抑えるために、以下のような行政機関が提供する支援制度を活用することもおすすめです。

● 中小企業基盤整備機構の経営セーフティ共済制度

● 日本政策金融公庫のセーフティネット貸付

● 中小企業庁のセーフティネット保証制度

顧客離れや売上の減少が起きている

企業の売上減少・顧客離れは倒産の前兆として重要なサインで、特に主要顧客の取引停止や市場シェアの低下は収益の持続可能性に深刻な影響を及ぼします。売上が減少する背景は競合他社の台頭や商品・サービスの魅力低下、顧客ニーズの変化への対応不足などさまざまです。

また、売上原価・販管費の増加も経営悪化のサインで、売上に変化がないまま原価が増加すると売上総利益が減少して経営を圧迫します。上記のような状況を放置すると資金繰りの悪化や従業員のモチベーション低下など、さらなる悪循環に陥る可能性があります。定期的な顧客満足度の調査や市場動向の分析をおこない、早期に問題を発見して改善策を講じなければなりません。

従業員の離職数が増加している

従業員の離職数増加は、企業の内部に問題がある可能性を示す重要な兆候です。特に、優秀な人材やキーパーソンの退職が相次ぐ場合、組織の機能低下・業績悪化につながるリスクがあります。従業員が離職する背景には労働環境の悪化や過度な業務負担、評価制度への不満、将来への不安などが考えられます。

また、人手不足が常態化すると残された従業員への負担が増加し、さらなる離職を招く悪循環に陥るリスクが高いです。離職を防ぐためには従業員の声に耳を傾け、労働環境の改善や適切な評価制度の導入、キャリアパスの明確化などの対策をおこなうことが重要です。また、定期的な面談やアンケートを通じて従業員の満足度や課題を把握し、早期に対応する必要があります。

企業が倒産を回避するための対策

企業が倒産を回避するための対策として、以下の4つがあげられます。

● マーケティング戦略を強化する

● キャッシュフローの管理を徹底する

● 経営計画を見直す

● 外部の専門家を活用する

上記の対策を実施し、自社の倒産を未然に防ぎましょう。

マーケティング戦略を強化する

企業が倒産を回避するためにはマーケティング戦略の強化が不可欠で、市場の変化や顧客ニーズの多様化に対応するため以下のポイントに注力しましょう。

|

マーケティング戦略を強化するポイント |

概要 |

|

市場調査とターゲットの明確化 |

顧客のニーズや市場動向を把握するために定期的な市場調査を実施し、ターゲットとなる顧客層を明確化 |

|

製品・サービスの差別化 |

自社の強みや独自性を活かした製品・サービスの開発し、顧客のロイヤルティを高める |

|

プロモーション戦略の最適化 |

デジタルマーケティングやSNSを活用したプロモーション活動を強化し、ブランド認知度の向上を図る |

|

販売チャネルの多様化 |

オンライン販売やサブスクリプションモデルの導入など新たな販売チャネルを開拓して収益の安定化を図る |

上記の施策を総合的に実施すれば、企業は市場での競争力を高めて倒産リスクの軽減につなげられます。

キャッシュフローの管理を徹底する

企業の倒産リスクを低減するためには以下のようなキャッシュフロー管理の徹底が重要です。

|

キャッシュフロー管理のポイント |

概要 |

|

資金繰り表の作成と活用 |

月次・週次の資金繰り表を作成し、入出金のタイミングを把握 |

|

売掛金の回収強化 |

売掛金の回収サイトを短縮し、入金の確実性を高める |

|

支払いサイトの延長交渉 |

仕入先との交渉で支払いサイトの延長を図り、手元資金を確保する |

|

在庫管理の最適化 |

需要予測の精度を高め、在庫回転率の向上を図って適正在庫を維持する |

|

資金調達手段の多様化 |

融資だけでなく、ファクタリングやクラウドファンディングなど多様な資金調達手段を検討 |

利益が出ていてもキャッシュフローが悪化して現金が枯渇すれば、黒字倒産に陥る可能性があります。上記の対策を講じれば、企業は健全なキャッシュフローを維持して倒産リスクの大幅な低減が可能です。

経営計画を見直す

企業が持続的に成長して倒産を回避するためには、定期的な経営計画の見直しが不可欠です。まず、現行の経営計画が実情に即しているかを検証し、必要に応じて修正を加えましょう。具体的には、売上目標やコスト構造、資金繰り計画などの各項目を精査して現状とのギャップを明確にします。

また、経営計画の見直しには短期的な課題解決だけでなく、中長期的な視点での戦略立案が求められます。将来の市場動向や技術革新を見据えた計画を策定すれば、企業の競争力維持・強化が可能です。

さらに、経営計画の見直しは金融機関・投資家との信頼関係を築くうえでも重要な役割を果たします。現実的かつ実行可能な計画を提示すると事業の安定性を評価され、資金援助を受けやすくなるためです。

外部の専門家を活用する

企業が倒産を回避するためには外部の専門家の活用が効果的で、経営課題の解決や戦略の最適化が図りやすいです。たとえば、財務の専門家である税理士・公認会計士は資金繰りの改善やコスト削減策を提案してくれます。

また、経営コンサルタントは組織の課題分析や業務プロセスの最適化を支援してくれるでしょう。さらに、法務の専門家である弁護士は契約書の整備やコンプライアンスの強化を通じて、法的リスクの軽減に貢献します。相談内容によって適した依頼先は異なるため、外部の専門家を活用する際は企業の課題や目的に応じて適切な専門家を選定しましょう。

企業が倒産した実際の事例

企業が倒産した実際の事例として、以下の5社を紹介します。

● APB株式会社

● 有限会社ズーティー

● 株式会社環境経営総合研究所

● 熊本観光開発株式会社

● 株式会社アルカディア

上記の事例を参考に、自社の倒産を未然に防ぎましょう。

APB株式会社

APB株式会社は、2018年に設立された次世代リチウムイオン電池「全樹脂電池」の研究・開発・製造をおこなう企業です。従来の金属集電体を樹脂に置き換え、安全性の向上や高エネルギー密度の実現を目指していました。

同社は2021年10月に工場を稼働させましたが、大規模な量産化にはいたらず事業化の遅れが資金繰りを圧迫しました。2025年4月15日に福井地裁へ自己破産を申請し、同月23日に破産手続き開始決定を受けて負債総額は約34億8,500万円に上ります。

参考:APB株式会社|株式会社 帝国データバンク

有限会社ズーティー

有限会社ズーティーは2002年に創業し、2005年に法人化されたアパレル企業です。レディースファッションブランド「イーザッカマニアストアーズ」を展開し、楽天市場などのECサイトで人気を博していました。

しかし、近年は競争激化や消費者ニーズの変化により売上が減少して経営が悪化しました。2025年4月15日に事業を停止して自己破産申請の準備に入り、関係会社を含む4社の負債総額は約30億円に達しています。

参考:有限会社ズーティーなど4社|株式会社 帝国データバンク

株式会社環境経営総合研究所

株式会社環境経営総合研究所は1996年に設立された会社で、国内外での事業展開を進めて日本政策投資銀行からの出資も受けていました。事業内容は、古紙・廃プラスチックを原料とした環境対応型新素材「紙マスターバッチ(M/B)」や「MAPKA(マプカ)」の開発・製造です。

しかし、2005年から2006年にかけて売掛金などの粉飾をおこない、適正な会計処理をおこなえば債務超過となるリスクが高まる状況にありました。2024年8月20日には債権者から東京地裁に会社更生法の申し立てがなされ、同年9月30日に更生手続き開始決定を受けました。2025年3月26日に破産手続き開始決定を受け、負債総額は約230億円に上ります。

参考:株式会社環境経営総合研究所|株式会社 帝国データバンク

熊本観光開発株式会社

熊本観光開発株式会社は、1984年に地元の有力企業16社によって設立された会社です。熊本県宇城市でゴルフ場「不知火カントリークラブ」と宿泊施設「ホテルプラザ不知火」を運営していました。同社は、1990年5月期に約11億7,900万円の売上高を計上するなど、ピーク時には年収入高約8億円を記録していた状況です。

しかし、バブル崩壊以降は売上が減少に転じ、1997年5月期には5億円を割り込むなど業績が悪化しました。2001年には会員の預託金償還期限を迎え、償還延長に一部会員の同意が得られなかったことで訴訟問題が発生した状況です。結果として、2002年12月には1度目の民事再生法の適用を申請しました。

その後、韓国の建設機械リース会社「Soozan Heavy Industries」が実質的オーナーとなり、再建を図りました。しかし、2018年12月期以降は売上高が2億円を下回る状況が続き、不採算の状態から脱却できなかった状況です。2025年3月3日に熊本地裁へ民事再生法の適用を申請し、同月6日に監督命令を受けて負債総額は約56億4,440万円に上ります。

参考:熊本観光開発株式会社|株式会社 帝国データバンク

株式会社アルカディア

株式会社アルカディアは福岡県久留米市に本社を置く結婚式場運営業者で、地域密着型のサービスを展開していました。株式会社アルカディアは長年にわたり地元での信頼を築き、安定した経営を続けていた会社です。

しかし、近年は少子化や結婚式の簡素化、コロナ禍による需要減少など業界全体の厳しい環境に直面していました。結果として、株式会社アルカディアでは売上の減少や経営の悪化が進み、資金繰りが困難となっていた状況です。

2025年2月25日、同社は事業を停止して自己破産申請の準備に入りました。その後、3月21日に福岡地裁久留米支部より破産手続き開始決定を受け、負債総額は約54億269万円に上ります。

参考:株式会社アルカディア|株式会社 帝国データバンク

2025年は倒産件数が増える可能性がある

2025年は、以下の理由から倒産件数が増える可能性があります。

● 理由①人手不足が深刻化する

● 理由②後継者不足が顕在化する

● 理由③ゼロゼロ融資の返済難が続く

● 理由④物価高騰によるコスト高で収益が悪化する

上記のように企業を取り巻く環境はより厳しくなる可能性があるため、リスク要因は事前に排除しておきましょう。

理由①人手不足が深刻化する

2025年、日本の労働市場では人手不足が一層深刻化し、企業倒産のリスクが高まると予想されています。特に、中小企業では大企業との人材獲得競争において不利な立場にあるため、必要な人材を確保できないケースが増加しています。

帝国データバンクの調査によると、2024年には人手不足を原因とする倒産が342件に達して過去最多を記録しました。上記のうち、従業員の退職が直接的な原因となった「従業員退職型」の倒産は87件に上り、前年から約3割増加しています。

参考:人手不足倒産の動向調査(2024年)|株式会社 帝国データバンク

参考:従業員「退職」で倒産、2024年は87件 過去最多を大幅更新 「賃上げ」できない中小企業の淘汰、2025年に加速する可能性高まる|株式会社帝国データバンク

理由②後継者不足が顕在化する

日本の中小企業では経営者の高齢化と後継者不足が深刻な問題となっており、2025年に顕在化すると予想されています。中小企業庁の調査によると、2025年頃には70歳を超える中小企業・小規模事業者の経営者が約245万名に達し、約半数の127万名が後継者未定となる見込みです。

後継者がいない企業は事業承継の準備が進まず、やむを得ず廃業や倒産にいたるケースが増加しています。従業員の雇用が失われるだけでなく、地域社会における取引先や関連業者にも波及するリスクが高いです。

後継者不足による廃業が進行した場合、約650万名の雇用と約22兆円のGDPが失われると予測されています。後継者不足による廃業は日本経済にとって大きな損失であり、早急な対策が求められます。

参考:中小企業庁:「事業引継ぎガイドライン」改訂検討会(第1回)

理由③ゼロゼロ融資の返済難が続く

新型コロナウイルス感染症の影響を受けた中小企業・個人事業主を支援するために設けられた「ゼロゼロ融資」は、実質無利子・無担保で融資を受けられる制度でした。しかし、2025年に返済猶予期間が終了する企業が増え、返済難に直面するケースが懸念されています。

東京商工リサーチの調査によると、2025年4月の「ゼロゼロ融資」利用後の倒産は27件で前年同月比57.1%減となりましたが、累計では1,928件に達しました。 また、2024年4月に返済のピークを迎えた企業が多く、今後も返済が始まる企業の動向が注目されています。

政府は「コロナ借換保証」や「経営改善サポート保証」などの資金繰り支援策を打ち出している状況です。しかし、抜本的な経営改善にはいたらないケースも少なくなく、日本銀行の政策金利引き上げで借入金利は上昇局面にあります。そのため、返済負担が増加して資金繰りの悪化リスクが高まっている状況です。

参考:2025年4月の「ゼロゼロ融資」利用後の倒産は27件 34カ月ぶりに30件割れ 累計は1,928件に|東京商工リサーチ

理由④物価高騰によるコスト高で収益が悪化する

2025年に向けて、原材料費や光熱費の上昇で企業のコストが大幅に増加しています。特に、中小企業では物価高騰のコスト上昇を価格に転嫁することが難しく、収益悪化が深刻化している状況です。

東京商工リサーチの調査によると、2025年4月の原材料高騰などに伴う「物価高」倒産は56件で2024年11月から6カ月連続、50件以上で推移しています。また、負債総額は118億300万円と前年同月比20.1%減となりましたが、依然として高水準が続いている状況です。

特に、飲食店や食料品製造業、農業などの業種では原材料費の高騰や光熱費の上昇が経営を圧迫しています。上記の業種は消費者向けの値上げが需要減や客数の減少に直結しかねず、価格転嫁の難しさを示しています。

参考:2025年4月「物価高」倒産 56件で高止まり 飲食店、食料品、農業など、“食”業界で増加|東京商工リサーチ

まとめ

2025年は企業倒産のリスクがかつてないほどに高まっており、背景には人手不足の深刻化や物価高によるコスト増など複数の要因が複雑に絡んでいます。特に、中小企業は労働力の確保や価格転嫁の困難さなど経営環境の急激な変化に十分対応できず、倒産へと追い込まれるケースも少なくありません。

倒産を回避するためには早期の兆候を見逃さず、マーケティング戦略の見直しやキャッシュフロー管理の徹底など実践的な経営対策が求められます。なお、倒産を防ぐために資金繰りの対策を実施したい企業は「F&M Club」の利用がおすすめです。「F&M Club」は中小企業のバックオフィス業務をトータルでサポートしており、資金繰りに関しては以下のサービスを提供しています。

● 信用保証協会と同様のスコアリングシステムを用いて企業の財務状況を分析

● 1年後までの資金繰り表を作成サポート

● 資金繰り表をもとにした企業の課題整理・施策立案

上記のサービスを月額3万円(税抜)で受けられるため、コストを抑えながら効果的に資金繰りを改善できます。資金繰りに不安がある中小企業は、「F&M Club」の利用を検討してください。