経営者が知っておくべきキャッシュフロー計算書の見方とは

銀行は、融資にあたって中小企業の資金繰りの状況に注意しており、貸借対照表や損益計算書に劣らず、キャッシュフロー計算書を重視する傾向があります。

経営者にとっても、キャッシュフロー計算書が読めると、自社の資金繰りの状況や課題を客観的に知ることができます。

本記事では、キャッシュフロー計算書の基本を説明した上で、その見方や活用方法について解説していきます。

キャッシュフロー計算書で見ておくべき項目は(経営者向け)

キャッシュフローとは、簡単に言うと「お金の流れ」を意味します。

損益計算書を見れば一年間の利益が分かりますが、資金繰りに重要なお金の動きは見て取れません。会社のお金がどんな要因で増減したかを知るには、キャッシュフロー計算書が必要になります。

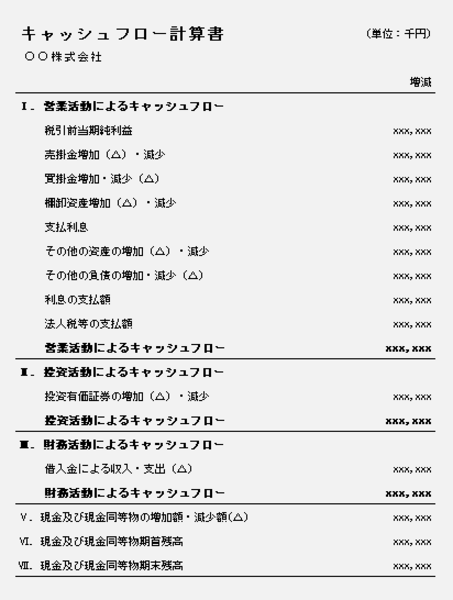

以下は、キャッシュフロー計算書の一例です。

営業活動、投資活動、財務活動の3つに分けて表示され、下の方で当期の全体的なお金の増減が示されています。

※間接法によるキャッシュフロー計算書の例

キャッシュフロー計算書を理解するには、営業活動、投資活動、財務活動それぞれのキャッシュフローの意味を知っておくことが重要です。

営業キャッシュフロー

3つのうち一番重要なのは、営業活動によるキャッシュフローです。

営業キャッシュフローは、本業の収益により会社のキャッシュがどれだけ増減したかを示す指標です。損益計算書においては本業からの利益を表す利益指標として営業利益が重視されており、それに類似していると言えます。

投資キャッシュ・フロー

投資活動によるキャッシュフローは、設備投資や子会社への投資など、将来の収益獲得に向けてどれだけお金を使っているかを示します。

投資をすればマイナスになるので、マイナスが悪いわけではありません。投資が営業活動のキャッシュフローの増加に結びついているかを意識する必要があります。

財務キャッシュフロー

財務活動によるキャッシュフローは、資金調達によるお金の流入や、返済による流出などを扱います。借入をした年度はプラスになりますが、将来返済する必要があるので、プラスだからいいわけではありません。

返済期に入ると逆にマイナスになっていくため、それを賄うだけの営業キャッシュフローを創出することが重要です。

3種類のキャッシュフローのまとめ

会社や新事業の開始時には資金調達により財務キャッシュフローのプラスが先行します。それが投資や借入返済などで投資・財務キャッシュフローのマイナスを生みます。投資の成果が徐々に営業キャッシュフローのプラスを生じさせ、長期的には全体としてプラスになることを目指します。

営業活動でキャッシュが増加した場合も、そこからまた新たな投資に回したり、配当で株主に還元したりして、キャッシュフローのサイクルが回り続けていきます。

①営業活動による キャッシュフロー |

②投資活動による キャッシュフロー |

③財務活動による キャッシュフロー |

|

内容 |

会社の本業の営業活動によるキャッシュの増減 |

設備投資や子会社への投資などによるキャッシュの増減 |

資金調達や返済・利払いによるキャッシュの増減 |

特徴 |

一番重要な指標。新事業開始期を除き、プラスが期待される。 |

投資を行えばマイナスになるので、マイナスが悪いことではない。 |

プラスとマイナスのどちらが良いとは一概に言えない。 |

直接法がおすすめの中小企業の特徴

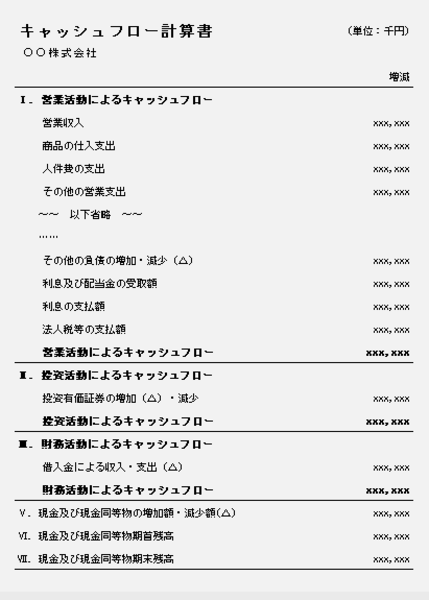

営業活動によるキャッシュフローの表示方法には、直接法と間接法の2種類があります。表示の過程での違いであり、最終的な計算結果は同じになります。

直接法は、主要な取引(営業収入、商品仕入、給料の支払い、経費の支払いなど)ごとに区分して、それぞれの項目の当期のキャッシュフローの増減を直接的に表示します。

※直接法による営業キャッシュフローの記載例

間接法と違い、主要項目ごとの収入または支出を総額で把握できるため、分かりやすさを重視する会社には最適の方法です。

上記の例では「営業収入」と「商品の仕入支出」が先頭に来ており、損益計算書の発生ベースの「売上」や「売上原価」を、現金ベースに置き換えたものと言えます。

ただし、直接法は作成の手間が大きく、上場企業でも採用している会社は少数派です。財務諸表を作成する経理部門に余力がないと、作成が難しいかもしれません。

間接法がおすすめの中小企業の特徴

間接法は、損益計算書の税引前当期純利益を出発点として、そこから各種の調整項目を加減することにより営業キャッシュフローを算出する方法です。

簡便な方法であるため、間接法を用いる会社が多数派です。簡便さやオーソドックスな方法を好む企業であれば、間接法を選択しておけば間違いないでしょう。

また、直接法の見やすさが指摘されることも多いですが、間接法にもメリットがあります。

間接法では、期首と期末の時点での売掛金、買掛金、商品在庫の増減が示されるため、どの要因が当期の資金繰りに影響を与えたかを把握することができます。資金繰りの管理を重視する会社には間接法が向いていると言えます。

資金操りでキャッシュフローを増やすためには

資金繰りとは、一定期間における収入と支出のバランスを比較し、収支管理を行うことです。資金繰りでキャッシュフローを増やす主な方法3つを、以下で順に説明します。

売掛金の回収期間の短縮

顧客に請求書を発行すれば、その時点で売上や売掛金が計上されます。ただし、キャッシュフローの観点からは、この時点ではお金が流入しておらず、早く回収することが重要です。

実際には、取引先ごとに回収期間が決まっており、これを変更するのは簡単ではありません。

そこで、少なくとも回収の遅れが生じないように、期日までに確実に回収することが重要と言えます。

そのためには、未払いの顧客にはリマインダーを送るなどのプロセスを、日常業務に組み込んでおく必要があります。日々の積み重ねが、貸倒れ防止にも役立ちます。

他には、商品や役務の引渡しが完了する前に代金の一部を手付金として前受けできれば、資金繰りが楽になります。可能であれば導入を検討しましょう。

買掛金や未払金の支払期間の長期化

仕入や役務の購入取引に関して、取引ごとに支払期日が決まっているはずです。期日まで支払いが猶予されているのは、実質的にお金を借りているのと同じ効果があります。

支払期間を延ばせれば資金繰りを改善できますが、仕入先も簡単には受け入れないはずです。購入量の増加など取引関係に大きな変化がある際に、値引き交渉に加え、支払期間の変更も交渉材料の1つとして検討しましょう。

なお、金額的影響は小さいですが、消耗品の購入や業務上の飲食などの際に、現金ではなく会社のクレジットカードで支払うのも、資金繰り改善の手段になります。

商品の在庫管理を徹底する

商品などの在庫は、売掛金や買掛金に劣らず、資金繰りに影響します。売れずに保有する在庫が多いほど、その分だけ他の用途に使える資金が少なくなるためです。逆に、もし過剰在庫を一掃できれば、キャッシュフローは大幅に改善します。

もちろん、必要な在庫を持たずに販売機会を逃しては本末転倒です。単に在庫を減らすのではなく、保有在庫の最適化を追求する必要があります。

簡単ではないですが、一定のルールを設けて在庫管理を行うことを徹底し、それを業務フローに組み込むことが重要です。

在庫管理が甘いと、売れ残って資金繰りが悪化するだけでなく、最終的に売れずに損失になるリスクもあります。

資金上の問題点を抽出するための方法

以上からも分かるように、売掛金、買掛金、商品在庫の増減をモニタリングすると、会社の資金上の問題を識別することができます。

売上の増加率に比して、売掛金や商品の期末残高が期首よりも増えていたなら、資金効率が悪化していることになります。事業戦略に基づき商品在庫を増やしたならいいですが、意図せず在庫が増えていたなら、在庫管理に問題がある可能性があります。

このようにキャッシュフロー計算書を見て、活用することで、会社の資金上の問題点を洗い出すことができます。基本的な知識を頭に入れたら、自社のキャッシュフロー計算書を見直しましょう。

財務改善5つのアクションについての無料お役立ち資料のダウンロードはこちら

F&M Clubでは経営力向上につながるサポートをおこなっています

F&M Clubは累計3万5,000社の中小企業様にご利用いただいている、公的制度活用・人事・労務・財務・IT活用などのバックオフィスの支援に特化したサービスです。

月額3万円(税抜)で「人事考課の策定(相場100〜200万円)」や「諸規程ドラフトの提供」、「社内文章がダウンロードし放題」、「お客様サービスセンターに電話やメールで相談し放題」、ご登録いただいた条件に応じた補助金・支援策情報をLINEでタイムリーにお届けする「補助金LINE」など38あるコンテンツが使い放題でご利用いただけます。

また、F&M Clubは財務・金融コンサルタントや補助金コンサルタントによる財務支援、補助金支援をおこなっております。資金繰り対策、設備投資のための支援策、人材採用や育成など労働生産性向上の実現を目的とした「経営力向上計画策定支援」から「貴社の目標・経営課題」に基づき継続的なサポートを実施いたします。

「自社のキャッシュフロー改善策を知りたい」、「もっとわかりやすく管理しやすい資金繰り表を作成したい」、「金融機関から資金繰り表の提出を求められたが作成したことがない」、「補助金の種類が多すぎてわからない」などのお悩みの経営者様はぜひご相談ください。