会社の決算書には会社を良くするヒントが多く含まれています。決算書を読むことは経営者にとって必須のスキルです。

本記事では、決算書の基本的な読み方と経営改善のための活用法について解説します。

目次

決算書の見方、読み方、使い方の基本

決算書の見方のポイントは次の2点です。

基本はタテ、ヨコ、同業比較

決算書を読むポイントは「タテ」「ヨコ」「同業比較」です。貸借対照表と損益計算書のそれぞれ、そしてお互いの組み合わせで分析します。

貸借対照表の「タテ」とは全体を見てから、内訳である勘定科目をそれぞれ見ることです。

損益計算書の「タテ」とは、売上から利益まで上から順番に、利益から売上までさかのぼって見ます。

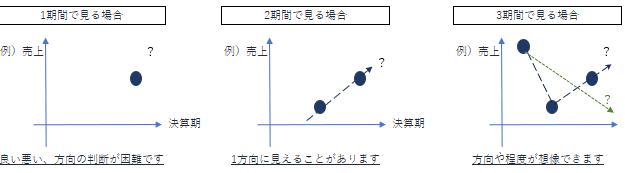

「ヨコ」とは時系列です。連続3期間以上を並べると分析しやすくなります。時系列で比較するメリットのイメージは次のとおりです。

「同業比較」は統計を用います。統計にはさまざまな経営状態の会社が含まれるため、統計の対象などにも留意します。代表的な統計とその特徴は次のとおりです。

- 法人企業統計調査

大企業を含みます。概要がわかりやすく作られています。 - 中小企業実態基本調査

中小企業が対象です。詳細な分析が可能です。 - 小企業の経営指標調査

従業員数50名未満の中小企業のみが対象です。業種や従業員数別などの区分別に、使うことが多い指標が公開されています。

【参考】法人企業統計調査|財務省

【参考】中小企業実態基本調査|e-Stat

【参考】小企業の経営指標調査|日本政策金融公庫

同業比較は「ローカルベンチマーク」を活用

同業平均の統計の中でもローカルベンチマークは作成が簡単です。経営指標となる数値だけでなく、自社の商流や視点など財務以外の観点を俯瞰できる点が特徴で、金融機関などへの提出にも活用できます。

【参考】ローカルベンチマークガイドブック企業編|経済産業省

損益計算書の見方、読み方、分析指標

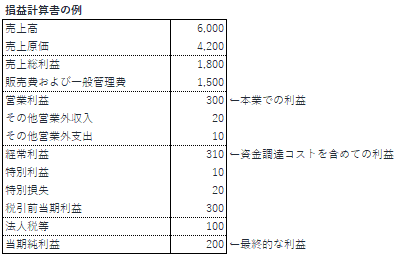

損益計算書から自社の強みや弱みがわかります。損益計算書の基本的な構成のイメージは次のとおりです。

利益として5種類があり、それぞれの意味は次のとおりです。

- 売上総利益

売上に直接必要な原価を引いた、自社の利ザヤです。 - 営業利益

生産や販売による経費を引いた後の利益であり、本業での儲けを表します。 - 経常利益

支払利息や雑収入などを加味した、事業全体での儲けです。 - 税引前当期利益

土地の売却など一時的な利益、損失を加味した利益です。 - 当期純利益

税金を除いた、最終的な会社の利益です。

見方、読み方の基本

損益計算書の見方の基本は、売上高に対する比率、時系列での比較、そして同業平均との比較です。

主な分析指標

主な指標と平均値の例(黒字かつ債務超過ではない製造業の平均値)は以下のとおりです。

- 総資産経常利益利率

経常利益÷総資産×100 > 平均値6.9% - 売上高成長率

(売上高―前期の売上高)÷前期の売上高×100 - 売上高営業利益率

営業利益÷売上高×100 > 平均値4.5% - 売上高経常利益率

経常利益÷売上高×100 > 平均値4.6% - 付加価値率(中小企業庁方式)

付加価値=売上高―商品仕入高―材料費―外注加工費

付加価値÷売上高×100

平均値は【引用】小企業の経営指標調査|日本政策金融公庫国民生活事業

●こちらから無料でお役立ち資料がダウンロードできます↓↓↓

貸借対照表の見方、読み方、分析指標

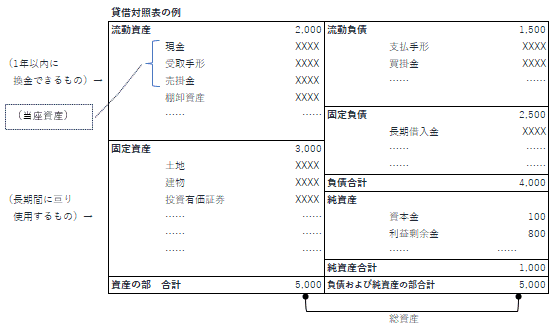

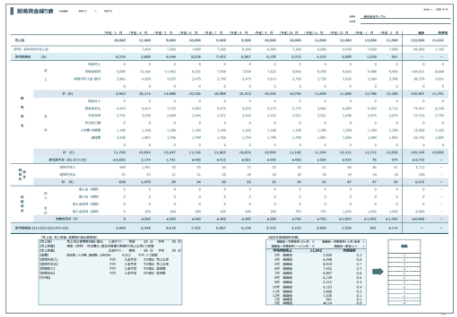

貸借対照表の基本的な構造は次のとおりです。

見方、読み方の基本

貸借対照表は、各項目とのバランスに注目します。主な注目点は次のとおりです。

- 純資産がプラスであるか

- 流動資産>流動負債となっているか、当座資産(現金預金+受取手形+売掛金)>流動負債となっているか

- 借入金は利益の約何倍であるか

主な分析指標

主要な指標と健全さの一般的な平均値(黒字かつ債務超過ではない製造業の平均値)は次のとおりです。

- 自己資本比率

純資産÷総資産×100 > 平均値25.8% - 当座比率

当座資産÷流動負債×100 > 平均値248.1% - 流動比率

流動資産÷流動負債×100 > 平均値367.3% - 売上債権回転期間

売掛金÷(売上高÷12か月) < 平均値1.3か月間 - 棚卸資産回転期間

棚卸資産÷(売上高÷365日) < 平均値18日間(0.6か月間) - 有利子負債対キャッシュフロー倍率

(借入金÷(当期純利益+減価償却費)×100)< (一般的な目安)10倍

平均値は【引用】小企業の経営指標調査|日本政策金融公庫国民生活事業

一目でわかる、良い会社・悪い会社の決算書

決算書を一目で見て判断する時は、全体を時系列で見ると効率的です。

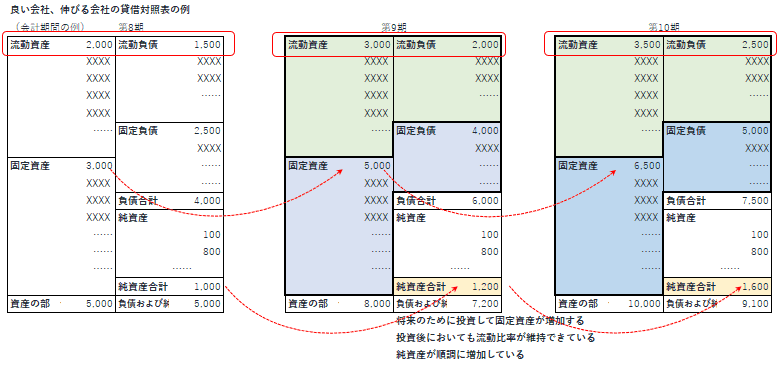

良い会社、伸びる会社の決算書

良い会社や今後の成長が期待できる会社の決算書のイメージは次のとおりです。

(貸借対照表)

特徴は次の3点です。

- 固定資産の増加

- (投資した後でも)流動比率は維持

- 純資産の増加

将来のために投資し、固定資産が増加することが多くなります。投資と資金調達とのバランスが取れており、流動比率はさほど悪化しないことが多いといわれます。

また順調に利益を確保することで純資産が着実に増加します。

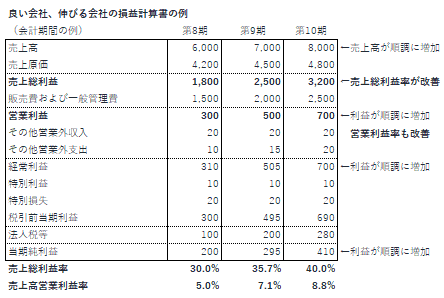

(損益計算書)

伸びる会社では売上や利益が増加します。見る時のポイントは次の2点です。

- 営業利益率の上昇

- 売上総利益率の上昇

原材料高であっても販売価格への転嫁ができていれば、売上高営業利益率や売上総利益率は維持あるいは上昇します。

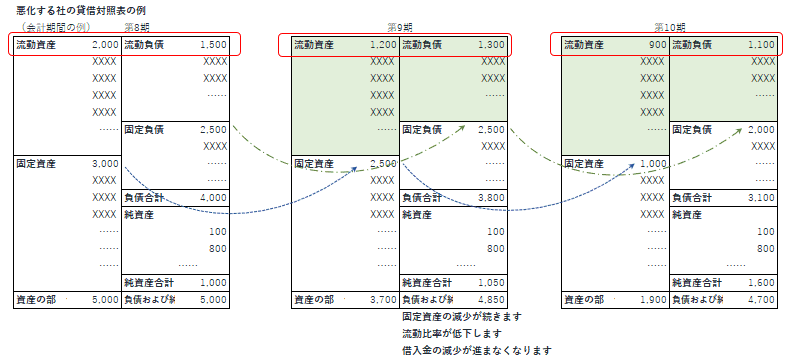

悪化する会社の決算書

赤字の場合だけでなく、今後悪化する可能性がある会社の例は次のとおりです。

(貸借対照表)

流動比率の低下、固定資産の継続的な減少の2点がよく見られます。

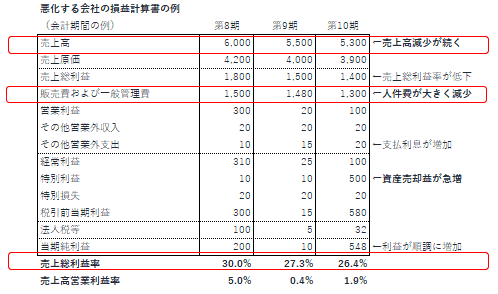

(損益計算書)

売上の減少は資金繰りに大きく影響します。売上総利益率が低下している場合はコストを吸収できていないまたは売上単価が下落している可能性があります。人件費が急減している場合は業績悪化に伴いリストラしていることもあり得ます。また資産売却は将来の収益源の減少となることがあります。

業績悪化が疑われる会社の決算書では以下のような倒産の兆候が見られることがあります。

- 買掛金、未払金などが急増する(支払が遅れている可能性があります)

- 法定福利費の人件費に対する割合が15%よりも大幅に低い(社会保険料を滞納している可能性があります)

決算書からわかる5つの改善ポイント

決算書から改善すべき事項を見つけることができます。着目する指標と主な改善点は以下のとおりです。

売掛金、受取手形

(指標)売上債権回転期間(売掛金回転期間、受取手形回転期間)

同業平均よりも長い場合は売上代金回収条件の見直しなどを取引先と交渉します。

棚卸資産

(指標)棚卸資産回転期間

回転期間が長い場合は在庫が多いことを意味しています。製品商品、仕掛品、材料のどれが多いかを確認したうえで、削減を検討します。

具体的には3S(5S)活動と同時に、倉庫内の置き方、材料の発注点、工程間のバランスなどを見直しします。

借入金の返済見直し

(指標)有利子負債対キャッシュフロー倍率

この指標が高い場合は借入金が過剰です。不要な資産処分による削減などを検討します。資金繰りが厳しい場合は借り換えによる資金繰り改善をおこないます。

経費の削減

(指標)売上高経常利益率、売上高営業利益率

利益率が低い場合は改善が必要です。主な原因は、売上の低下により固定費を補ていない、単に経費が多いなどです。経費を削減する時は、まず固定費から見直しをおこない、削減しやすい項目から着手します。具体例は過剰な保険料、効果が薄い広告宣伝費、水道光熱費、雑費などです。

前向きな設備投資

(指標)付加価値率、労働装備率(有形固定資産÷従業員数)

これらの指標が低い場合は前向きな投資が必要な場合があります。生産性の向上やバックオフィスを効率化する投資を検討します。

強い会社の決算書活用法5つのポイント

決算書を自社の改善に活かしている会社は次の5つのポイントをおさえています。

良い点を伸ばす、悪い点は改善する

自社の強みには、自動化投資、営業力(一人あたり売上高や利益などで測定)などの理由があり、これらは維持します。

悪い点の中には自社では気付かないこともあるため、専門家の活用が効果的です。公的な支援がある専門家派遣制度を利用することもできます。よろず支援拠点、独立行政法人中小企業基盤整備機構のハンズオン支援(専門家派遣)などです。

【参考】よろず支援拠点とは|中小企業基盤整備機構

【参考】ハンズオン支援(専門家派遣)|中小企業基盤整備機構

従業員・後継者と共有する

決算の内容を従業員と共有することで、従業員の業績への理解を深めることができます。

また後継者が自社の経営状態を理解することは大切です。決算書についての理解を通じて、数字で経営状態を把握する能力を育成できます。

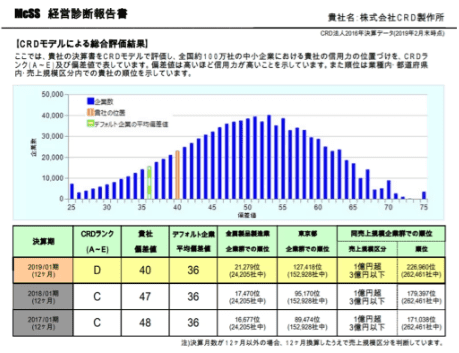

税理士・金融機関などの意見を聞く

金融機関へ開示することで、自社の改善点を指摘してもらいます。多くの金融機関、信用保証協会では一般的な統計とは異なるCRDスコアを利用しています。

事業計画書で改善を見渡す

決算書を実績として利用し、事業計画書を作成します。決算書から見えた改善すべき項目、改善策、改善効果などを事業計画書に盛り込みます。

資金繰り改善に活用する

決算書から資金繰り改善のポイントを見つけ、資金繰り表を作成します。資金繰り表を作成することを通じて資金繰りの問題点や改善策の効果を予測できます。

財務分析と資金繰り改善はエフアンドエムにご相談ください

自社の財務状態の分析はエフアンドエムにご相談ください。

エフアンドエムは、中小企業のバックオフィス業務の改善をサポートする『F&M Club』を運営しており、累計38,000社が利用しています。

F&M Clubは月定額30,000円(税抜)で、補助金情報や労務管理、財務改善など全34のコンテンツが使い放題です。F&M Clubの財務サポートサービスでは、自社の財務分析や資金繰り改善の悩みをトータルでサポートします。

エフアンドエムの経営診断報告書では、多くの金融機関、信用保証協会が採用するCRDスコアに準拠した分析ができます。

事業計画書の作成から1年先までの資金繰り表の生成も可能です。

自社の財務状態への評価や資金繰り改善方法などのお悩みは、エフアンドエムにお気軽にご相談ください。

まとめ

決算書を見ることで自社の強みや改善点を見つけることができます。また決算書は金融機関が融資の可否や金利などの条件に大きく影響します。

決算書の読み方を身に付けることで金融機関から自社への評価を理解することもできます。

自社の財務状態の判断や資金繰りの改善はエフアンドエムがサポートします。