国難と言える労働力人口の減少において、継続的な経済成長を遂げていくには少ない労働者数であっても企業として生産性を高めていくことが求められます。

よって、各事業所では生産性向上への取り組みをおこない、一定程度成果が表れた企業に対して助成金の割増がおこなわれる場合があります。

助成金を申請したことがない企業には馴染みの薄い言葉ですが、既に助成金の申請実績がある企業やこれから助成金を申請しようとする企業にとっては、知っておくことで恩恵を得られる要件として「生産性要件」があります。

目次

生産性要件の概要

全体的には助成金自体が知られていないこともありますが、キャリアアップ助成金などを始め、助成金自体は年々周知が行き届いている印象があります。

しかし、生産性要件は多くの企業で知られていないケースが多く、また、認識はあっても活用されていないことがあります。

助成金を申請するにあたり、生産性要件を満たすと割増がおこなわれること自体は知っていても生産性要件が何を指すのかまで理解されていないケースは多くあります。

端的には助成金の支給申請をおこなう直近の会計年度における「生産性」がその3年度前に比べて6%以上伸びていること(金融機関から一定の事業性評価を得ている場合は、その3年度前に比べて1%以上(6%未満)伸びていること)、3年度前の初日に雇用保険事業主であることが必要です。式にあてはめると以下のとおりとなります。

生産性 = 付加価値 / 雇用保険被保険者数

尚、付加価値とは、企業を例にすると営業利益+人件費+減価償却費+動産・不動産賃借料+ 租税公課の式で算定し、直近の会計年度およびその3年度前もプラスであることが要件です。

注意点として、人件費には従業員の給与等のみを算定し、役員報酬等は含めないとされています。

また、生産性要件の算定対象期間に事業主都合の離職者(例えば解雇)を発生させていないことも要件となります。

会計年度の変更などによって、会計年度が1年未満の期間がある場合、その年度を除き3年度前に遡って算定をおこないますが、金融機関から一定の事業性評価を得ている必要があります。

尚、事業性評価とは都道府県労働局が助成金を申請する事業所の承認を得て、事業の成長性等を勘案し、与信取引のある金融機関に照会し、そこで得られた回答を参考にして割増支給の可否を判断します。

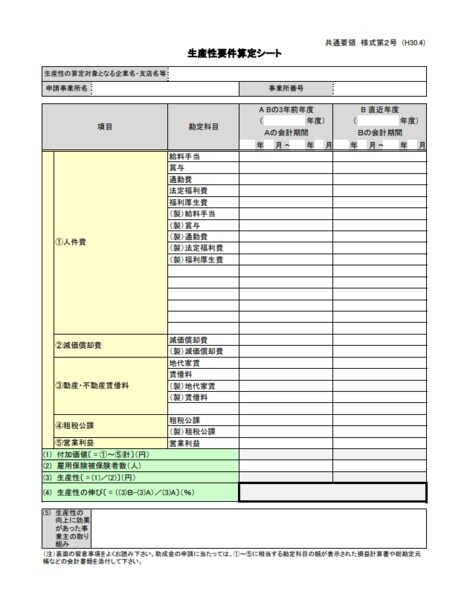

生産性要件の具体的な計算方法

厚生労働省のホームページでは「生産性要件算定シート」がダウンロード可能です。

該当する勘定科目をPL等から転記することで生産性を算定できます。

生産性要件が設定されている助成金

全ての助成金に必ず生産性要件が設定されているとは限らず、一例を挙げると、キャリアアップ助成金正社員化コースが挙げられます。

同コースで生産性要件を満たす場合を確認します。

有期雇用労働者から正社員へ登用し通常の要件を満たしている場合、57万円が助成されるところ、生産性要件を満たすことで助成額が72万円となります。

他にも比較的申請がしやすい助成金では両立支援等助成金も生産性要件が設定されています。

例えば両立支援等助成金の不妊治療両立支援コースでは、不妊治療と仕事を両立させるための職場環境整備に取り組み、かつ、休暇制度や両立支援制度を労働者に利用させた中小企業事業主に対して助成されるコースです。

本コースでは、環境を整備し、労働者が休暇制度・両立支援制度を合計5日(回)利用した際には28.5万円が助成されるところ、生産性要件を満たすことで助成額が36万円となります。

生産性要件を満たすと、多くのコースで通常助成額の125%が助成されることとなります。

生産性要件における注意点

生産性要件を満たす際には、以下の点に注意しましょう。

雇用保険被保険者数

生産性を算出するにあたって、雇用保険被保険者数を把握しておく必要があります。

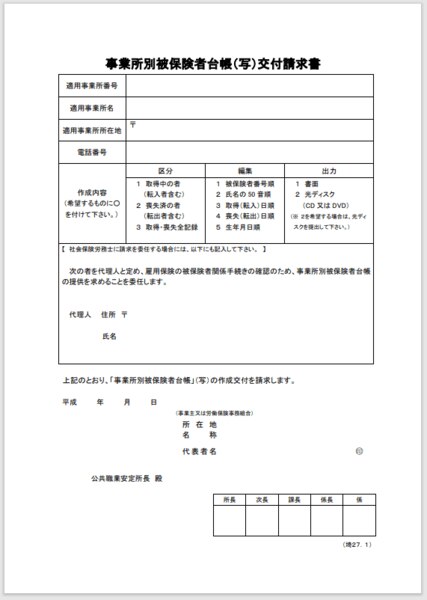

雇用保険被保険者数は本来会社で把握しておくべき数値ですが、担当者の交代や資格の取得喪失が重なった場合、(あってはなりませんが)管理ができていないケースもあり得ることから、「事業所別被保険者台帳交付請求書」という請求書にて正確な人数をハローワークに照会できます。

尚、雇用保険被保険者数からは日雇労働被保険者や短期雇用特例被保険者(季節的に雇用される方)は除かれます。

雇用保険被保険者数の認識が適切でないと、場合によっては生産性要件を満たさないというケースもあり得ますので、適切な数を把握しておく必要があります。

しかし、人員がそれほど多くない企業や適切に管理できている場合はそこまで難しいものではないでしょう。

生産性要件にかかる書類提出

生産性を向上させた企業で助成金の割増を希望する場合、支給申請書と併せて生産性要件にかかる書類を提出する必要があります。

生産性要件の基準日

結論としては助成金によって異なることから、事前の確認が必須です。

例えばキャリアアップ助成金の場合、助成金の支給申請をおこなった日(支給申請日)が基準です。

支給申請日時点での直近会計年度と、その3年度前の会計年度を比較し、生産性を審査することとなります。

人件費の対象とならないもの

例えば旅費交通費や役員退職金、派遣労働者に係る派遣手数料に相当するものは対象となりません。

営業所が複数ある場合

多くの助成金で雇用保険適用事業所単位での申請となっています。

すなわち、各営業所が独立して雇用保険適用事業所となっている場合は、各営業所単位での申請となります。

しかし、助成金の種類によっては法人単位となっているものもあることから、事前の確認が必要です。

直近の確定申告が終了していない場合

助成金の支給申請時期によっては直近の確定申告が終了していないケースもあり得ます。

その場合は、その前の会計年度を直近会計年度とみなし、その3会計年度前との比較で生産性を判断することとなります。

事業主都合により離職

事業主都合による離職は生産性要件を満たさないことはもちろん、通常の助成金も支給されないことがあります。

生産性要件では算定期間中に事業主都合による離職者がいた場合、生産性要件は対象外となります。

労使紛争が起きているフェーズでは、助成金の申請よりも他に手を付けなければならない問題もあるといえ、まずは、通常の労務管理に注力する必要があります。

▼生産性要件における注意点まとめ

|

助成金を申請するにあたり

助成金を申請すること自体は可能ですが、その前段階として適正な労務管理がなされていることが条件となります。

例えば、法定三帳簿(労働者名簿・出勤簿・賃金台帳)の整備、労働保険料の納付、残業代の支払いなどは必須の条件です。

これらの適正な管理がなされていないと申請したとしても不支給となることがあり、注意が必要です。

また、申請後も書類の保存が義務付けられており、担当者が変わっても管理し続ける必要があります。

また、助成金は法律以上に、毎年改正がおこなわれ、都度アップデートしていくことが求められます。

現在は要件にあてはまらなくても、翌年にあてはまるということもあるため、積極的に情報を掴みにいくことが大切です。

その中で専門家に相談するなどして、自社が申請可能な助成金と生産性要件の見極めをしていくことが重要です。

最後に

生産性要件を踏まえた助成金を申請するだけでなく、生産性要件を達成すようとする過程にも価値はあると考えます。

その過程において社員の生産性の向上が見られ、企業の収益にもプラスの影響をもたらすこともあります。

結果的に助成される額も増えることから、今一度確認してみることが肝要です。

みのだ社会保険労務士事務所 蓑田真吾

東京都社会保険労務士会(登録番号 第13190545号) 千葉経済大学経済学部経済学科卒業後、鉄鋼関連の企業に総合職として就職し、その後医療機関人事労務部門に転職。約13年間人事労務部門で従業員約800名、新規採用者1,000名、退職者600名の労務、社会保険の相談対応にあたる。社労士資格取得後にみのだ社会保険労務士事務所を開設し、独立。 https://www.minodashahorou.com/