賃上げ促進税制が大幅に縮小される予定です。2026年度(令和8年度)の税制改正により、大企業(全企業)向けと中堅企業向けは廃止、中小企業向けは教育訓練費の増額による税額控除上乗せが廃止される予定です。

本記事では、賃上げ促進税制の改正予定と中小企業が賃上げするときのポイントについて解説します。

賃上げ促進税制の改正予定|大企業・中堅企業向けは廃止予定

2026年度(令和8年度)税制改正大綱(与党大綱)によると、賃上げ促進税制は以下のとおり大幅に縮小される予定です。

-

大企業(全企業)向けは、2026年3月31日をもって廃止

-

中堅企業向け(中小企業も利用可能)は、継続雇用者給与等支給額の引き上げ幅要件を4%以上へ引き上げ、2027年3月末をもって廃止

-

中小企業向けについては、教育訓練費の増額による税額控除率の上乗せ10%を廃止

賃上げ促進税制(現行制度)とは|賃上げ額の最大45%を税額控除

賃上げ促進税制とは、賃上げをおこなった企業を対象に、給与等支給額の増加額の最大45%の法人税または所得税が控除される優遇税制です。(税額控除率45%は、2026年度税制改正大綱において廃止予定となっている教育訓練費増額による上乗せ10%を含む控除率です)

現行の賃上げ促進税制の主な内容は以下のとおりです。

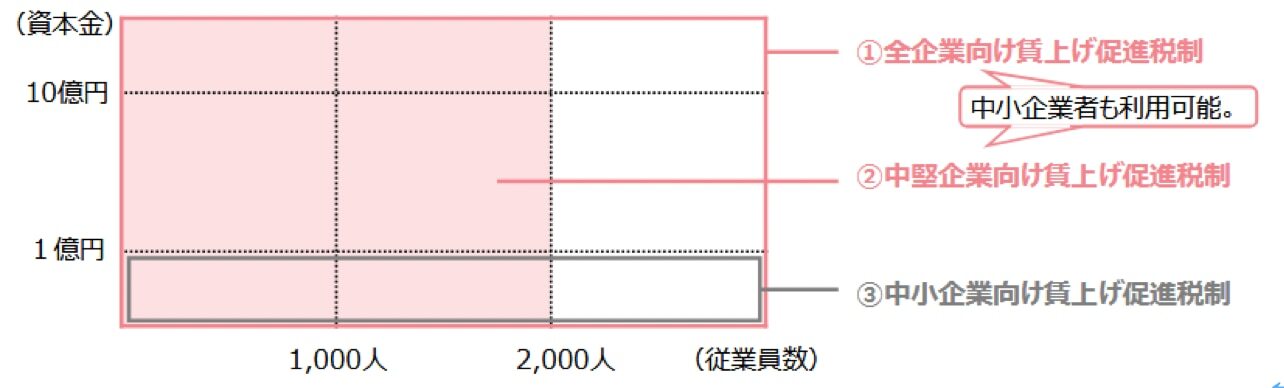

企業規模により3種類|大企業(全企業)向け、中堅企業向け、中小企業向け

賃上げ促進税制は、企業の規模に応じた3種類があります。中小企業は3種類のいずれについても申請可能です。

-

大企業(全企業)向け: 青色申告をおこなうすべての法人・個人事業主

-

中堅企業向け: 青色申告をおこなう従業員数2,000名以下の法人・個人事業主

-

中小企業向け: 青色申告をおこなう資本金1億円以下の法人・従業員数1,000名以下の個人事業主

【引用】「賃上げ促進税制」ご利用ガイドブック(2025年12月2日更新)|経済産業省

【引用】「賃上げ促進税制」ご利用ガイドブック(2025年12月2日更新)|経済産業省

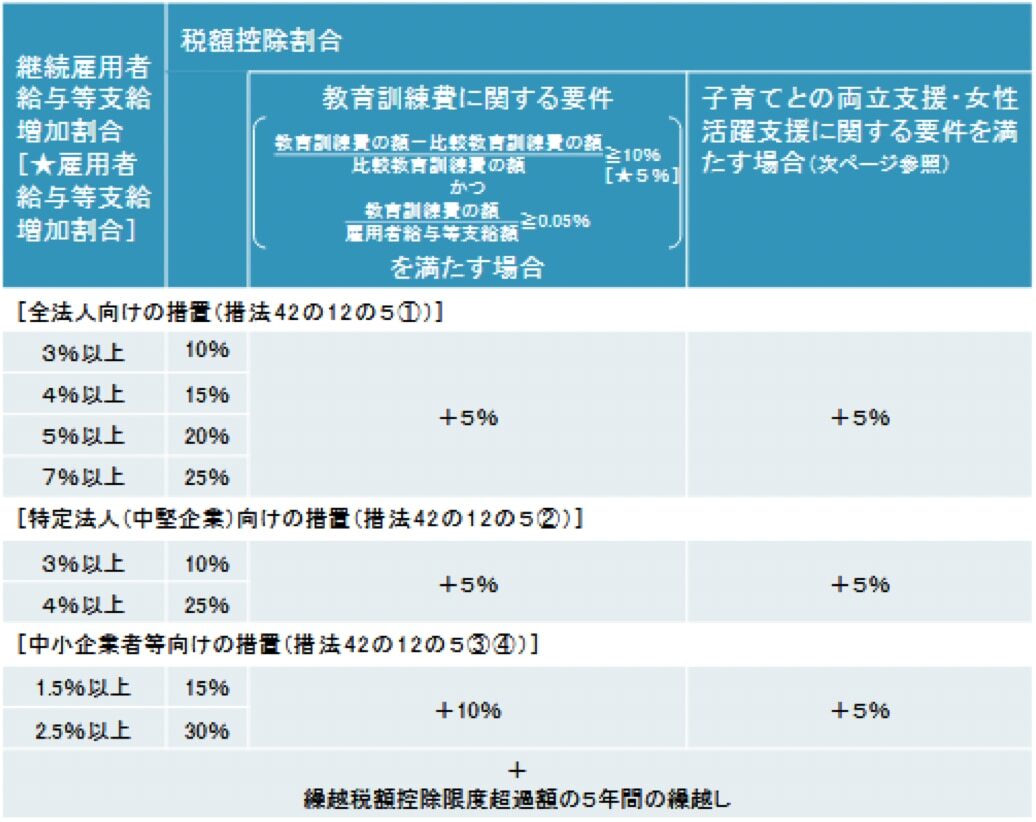

税額控除は3段階|賃上げ+教育訓練費+子育て両立・女性活躍支援

賃上げ促進税制の税額控除率は、次の3つの段階によって決まります。

-

賃上げ:税額控除率10%から30%

-

教育訓練費の増加: 税額控除率を5%または10%上乗せ

-

子育て両立・女性活躍支援: 税額控除率を5%上乗せ

【引用】賃上げ促進税制の見直し|国税庁

【引用】賃上げ促進税制の見直し|国税庁

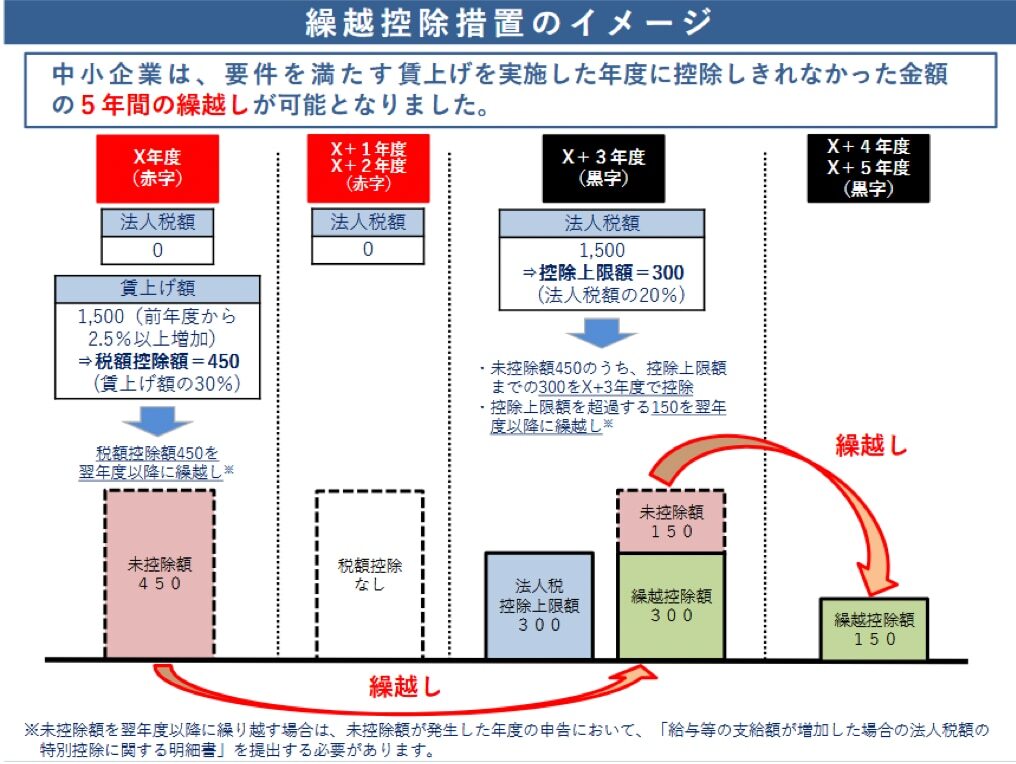

中小企業のみ繰越控除|控除しきれない額は最大5年間繰り越し

賃上げ促進税制(中小企業向け)についてのみ、繰越控除制度があります。税額控除し切れない額がある場合、控除額を最大5年間繰り越すことが可能です。

【引用】「賃上げ促進税制」パンフレット(2024年3月時点版)|中小企業庁

【引用】「賃上げ促進税制」パンフレット(2024年3月時点版)|中小企業庁

賃上げ促進税制(中小企業向け)の要件・計算方法とは

現行の賃上げ促進税制(中小企業向け)の主な要件と計算方法は以下のとおりです。

現行の賃上げ促進税制(中小企業向け)の主な要件と計算方法は以下のとおりです。

基本要件①:国内雇用者への給与などの支給|賞与やパートタイムを含む

賃上げ要件の対象となる賃金は、「雇用者給与等支給額」です。

雇用者給与等支給額とは、国内事業所に所属するすべての従業員の給与・手当のことです。従業員は、パートタイムやアルバイトを含めます。給与・手当は、賞与や家族手当などを含めます。

基本要件②:雇用者給与等支給額1.5%以上の増加|税額控除率15%

雇用者給与等支給額が前事業年度より1.5%以上増加した場合、増加額の15%が法人税または所得税から控除されます。

基本要件③:雇用者給与等支給額2.5%以上の増加|税額控除率30%

雇用者給与等支給額が前事業年度より2.5%以上増加した場合、増加額の30%が法人税または所得税から控除されます。

賃上げ促進税制(給与等支給額)の計算方法

賃上げ要件の計算方法をわかりやすく記載すると、以下のとおりです。実際の計算においては、雇用安定助成金の受給額を控除して計算するなど細かな要件があります。

(今期の給与等支給額 - 前事業年度の給与等支給額)× 税額控除率 = 税額控除額

上乗せ要件①:教育訓練費5.0%以上の増加|税額控除率の上乗せ10%(廃止予定)

従業員に対する教育訓練費用が前事業年度より5.0%以上増加した場合、税額控除率が10%上乗せされます。

ただし教育訓練費用が雇用者給与等支給額の0.05%以上であることが条件です。

なおこの上乗せ措置は、2026年度税制改正大綱においては廃止予定となっています。

上乗せ要件②:子育てとの両立・女性活躍支援|税額控除率の上乗せ5%

以下の認定を取得している企業は、税額控除率が5%上乗せされます。

-

くるみん、くるみんプラス

-

プラチナくるみん、プラチナくるみんプラス

-

えるぼし(2段階目以上)

-

プラチナえるぼし

【参考】中小企業向け賃上げ促進税制ご利用ガイドブック(2024年9月20日更新)|中小企業庁

賃上げ促進税制の検討時に注意しておきたいポイント

賃上げ促進税制を検討するときに注意しておきたいポイントは、主に以下のとおりです。

税額控除の上限額|法人税額または所得税額の20%

本制度の適用を申請する事業年度の法人税額または所得税額の20%が上限です。

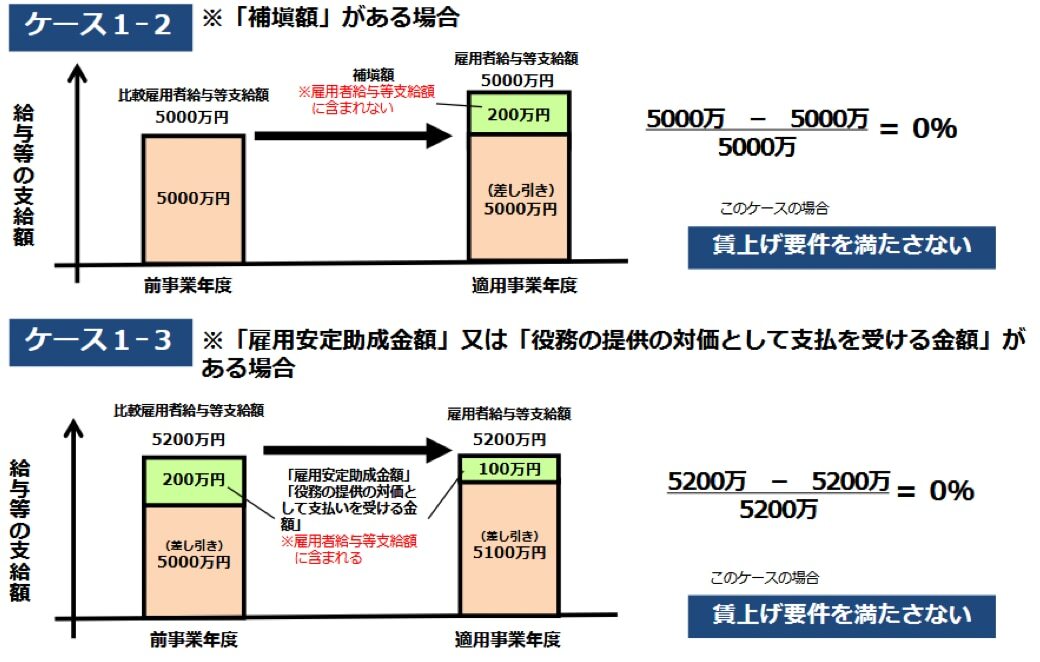

雇用者給与等支給額における控除|雇用安定助成金や補填額は除く

雇用者給与等支給額の増加を計算するときは、給与等支給額から以下を差し引いて計算します。

-

補填額(賃上げを対象とする助成金、出向者給与に関する受取金など)

-

雇用安定助成金(雇用調整助成金など)

-

役務の提供の対価

【引用】中小企業向け賃上げ促進税制ご利用ガイドブック(2024年9月20日更新)|中小企業庁

【引用】中小企業向け賃上げ促進税制ご利用ガイドブック(2024年9月20日更新)|中小企業庁

教育訓練費の対象となる従業員|役員や入社予定者(内定者)は除く

教育訓練費の増加による税額控除率の上乗せ措置は、対象となる従業員の範囲が制限されています。以下の従業員は教育訓練費の対象額となります。

-

役員、個人事業主

-

役員または個人事業主の特殊関係者(親族、内縁関係または役員から生計の支援を受けている従業員とその親族)

-

使用人兼務役員

-

海外事業所の従業員

-

入社予定者(内定者など)

教育訓練費の下限額|給与等支給額の0.05%以上

教育訓練費の増加による税額控除率の上乗せ措置は、支出額が当該事業年度における雇用者給与等支給額の0.05%以上であることが必要です。

子育てとの両立・女性活躍の認定|申請事業年度終了までの認定取得

子育てとの両立や女性活躍による税額控除率の上乗せ措置は、税額控除を申請する事業年度において対象となる認定を取得していることが必要です。

【参考】中小企業向け賃上げ促進税制ご利用ガイドブック(2024年9月20日更新)|中小企業庁

【参考】中小企業向け賃上げ促進税制 よくあるご質問 Q&A|中小企業庁

2026年賃上げ予定の中小企業は72.4%!中小企業の賃上げ対策とは

商工組合中央金庫が2025年12月に発表した調査によると、2026年に賃上げを予定している中小企業の割合は72.4%です。2026年も引き続き賃上げを検討している経営者が多いとみられています。

しかし賃上げはしっかりとした事前の対策が必要です。賃上げすることにより、長期間にわたって人件費が上昇するためです。

中小企業が賃上げ時におこなっておきたい主な対策は以下のとおりです。

従業員が安心して働く環境を整える|就業規則の見直し

就業規則の見直しがあげられます。賃上げによる給与支給額の改定だけでなく、近年の労働関係法の改正にあわせた内容となっているか、見直しましょう。

就業規則の見直しは、詳しい専門家の活用がおすすめです。近年は労働関係法や社会保険関連の改正が相次いでいるためです。

従業員定着率を高める|スキルアップ支援・成果報酬制度の導入など

従業員のスキルアップを支援する仕組みづくりと、成果に応じた給与の導入があげられます。

従業員のスキルアップや資格取得支援をおこなうことで、従業員定着率や生産性の向上が期待できます。また成果に応じた給与体系を導入することで、従業員のモチベーション向上などが期待できます。

従業員採用力を高める|求人票の見直し、求人媒体の変更など

自社に合う人材を獲得する「採用力」を高める取り組みがあげられます。主な内容は以下のとおりです。

-

求人票の記載内容を見直す

-

自社が求める人材が利用する求人媒体へ掲載する

-

SNSを活用する

賃上げの影響を把握する|経営計画、資金繰りの検討

自社の経営計画を検討することがあげられます。賃上げ後は給与水準を引き下げることが難しくなるためためです。

また資金繰りを検討しておくことがあげられます。賃上げ促進税制による税額控除や賃上げを支援する助成金の受給は、人件費の支払いの後となるためです。

賃上げの原資を確保する|値上げ、生産性の向上

賃上げの原資を確保する取り組みがあげられます。主な取り組みは以下のとおりです。

-

値上げ

-

生産工程の省力化・省人化・多能工化

-

勤怠管理などバックオフィス業務の省力化・ IT化

投資に必要な資金を確保する|助成金・補助金の活用など

生産性向上やIT化のための投資に必要な資金について、助成金や補助金を活用することがあげられます。

業務改善助成金など国の助成金以外に、地方公共団体が独自の賃上げ助成金を設けていることがあります。

公的支援策の活用漏れを防ぐ|詳しい専門家や検索ツールの活用

賃上げが対象となる助成金や補助金制度を探すときは、詳しい専門家や検索ツールを活用することがあげられます。

自社が対象となる可能性がある制度を探すためには、多くの制度とそれぞれの要件を確認するために時間がかかるためです。

【参考】中小企業の賃上げ動向について(2025年12月11日)|商工組合中央金庫

【参考】各都道府県の賃金引上げ支援施策について(2025年10月1日)|厚生労働省

賃上げ促進税制に関するよくある質問(FAQ)

賃上げ促進税制について、よくある質問とその回答は以下のとおりです。

Q1:賃上げ促進税制の「給与等」は残業手当などの諸手当を含めますか?

A.はい、「給与等」は残業手当や扶養手当など給与所得に該当する手当を含めます。

Q2:前年度の教育訓練費が0円だった場合、税額控除の上乗せ対象となりますか?

A:はい、前年度の教育訓練費が0円であっても税額控除の上乗せ対象となります。

Q3:賃上げ促進税制の申請はどのようにすればよいですか?

A.はい、法人税または所得税の確定申告時におこないます。確定申告以前に手続きをおこなう必要はありません。

Q4:賃上げ促進税制の大企業(全企業)向けと中小企業向けの違いは何ですか?

A.はい、対象となる給与等支給額の計算方法や税額控除率などが異なります。

Q5:賃上げ促進税制のほかにおすすめの補助金や助成金はありますか?

A.はい、賃上げをおこなう中小企業を支援する補助金や助成金があります。主な制度は以下のとおりです。

-

業務改善助成金

-

キャリアアップ助成金

-

IT導入補助金

-

ものづくり補助金

-

中小企業省力化補助金

-

地方公共団体の助成金

【参考】中小企業向け賃上げ促進税制 よくあるご質問 Q&A(2024年9月20日更新版)|中小企業庁

【参考】最低賃金引き上げに伴う支援・後押しを強化しています(2025年11月版)|中小企業庁

賃上げ、人材採用・育成、資金繰り改善はF&M Clubがサポート

2026年も賃上げを続ける企業が多いといわれています。中小企業は単なる給与の引き上げだけでなく、自社の魅力のアピール、自社の合う賃金体系の導入、収益構造の見直しなどによって、長期的に賃上げを持続できるようにすることが必要です。

生産性の向上や補助金・助成金の活用、人材採用・育成方法の見直しなど中小企業経営者の悩みごと解決は、累計約48,000社の支援実績があるF&M Clubへお気軽にご相談ください。(月額3万円(税抜)。社会保険労務士事務所が提供する就業規則などの作成から変更管理まで、すべておまかせの『まかせて』規程管理サービス利用料金2,000円(税抜)が含まれています)