信用保証協会の保証料を引き下げる制度が創設される予定です。金利上昇により利益が圧迫されている中小企業を支援する新たな制度として、経営者が注目しています。

本記事では、信用保証料を引き下げる制度の要件、保証料率が決まる仕組み、保証料を削減する方法を解説します。

信用保証料下げ制度とは?いつから実施?

経済産業省が創設を予定している信用保証料下げ制度は、企業が信用保証協会へ支払う保証料の一部を国が補助し、信用保証料を引き下げる仕組みです。

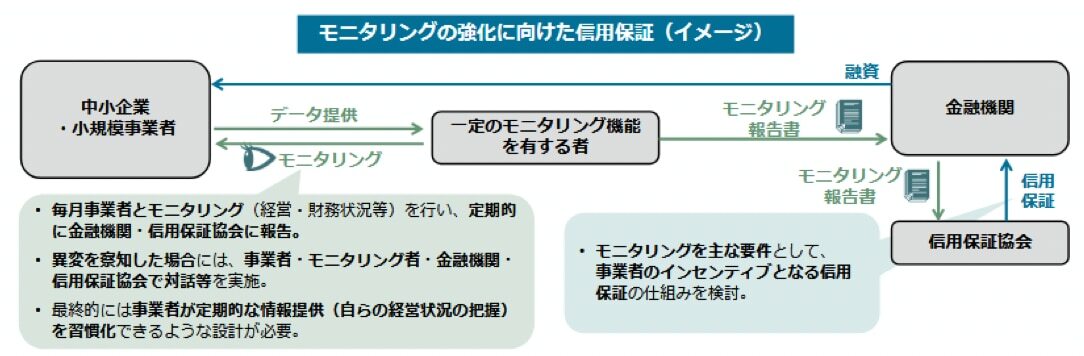

本制度の要件は、「毎月の業績モニタリング」と「3か月ごとの金融機関・信用保証協会への報告」となる予定です。制度のイメージ、主な要件は以下のとおりです。

【引用】中小企業政策審議会金融小委員会事務局資料(2025年10月28日)中小企業庁

【引用】中小企業政策審議会金融小委員会事務局資料(2025年10月28日)中小企業庁

制度の要件|毎月の試算表作成、3か月ごとの金融機関報告

本制度は以下の要件が求められる予定です。

-

企業は、毎月、税理士など「モニタリング者」とともに、経営・財務状況などをモニタリングする

-

モニタリング者は、3か月ごとに、金融機関へ「モニタリング報告書」を提出する

-

金融機関は、モニタリング報告書を信用保証協会と共有する

-

企業の業績に異変または異変の予兆がある場合、企業・モニタリング者・金融機関・信用保証協会が対話などを実施する

制度の実施時期|2026年3月以降の予定

本制度は創設予定であり、詳細はこれから決まる予定です。現時点では、2025年度補正予算の成立後、早ければ2026年3月から受付を開始するといわれています。

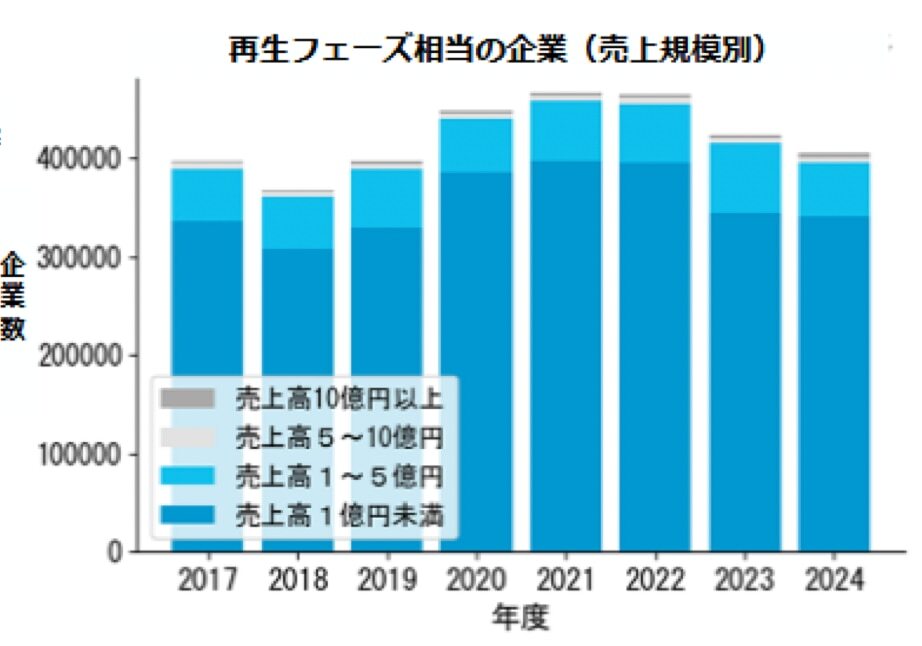

制度の導入背景|経営再建が必要な企業数は約40万社

本制度の目的は、企業の業績が悪化する兆候を早期に把握し、企業と金融機関が迅速に対応できるようにすることです。

本制度が導入される背景として、業績が低迷している中小企業が多く、企業倒産件数が高い水準で続いていることがあげられます。中小企業庁の資料によると、事業の建て直しが必要とみられる中小企業は約40万社にのぼり、うち9割が売上高5億円以下の中小企業であるとみられています。

【引用】中小企業政策審議会金融小委員会事務局資料(2025年10月28日)中小企業庁

【引用】中小企業政策審議会金融小委員会事務局資料(2025年10月28日)中小企業庁

信用保証料の決まりかた・計算方法とは?

信用保証料について理解するために、まずは「民間金融機関」と「信用保証協会」の関係性を整理しておきましょう。

融資を受ける際、私たちが窓口としてやり取りするのは銀行などの「民間金融機関」ですが、その裏側では「信用保証協会」という公的機関がサポートをしています。この両者は、それぞれ異なる役割と判断基準を持っています。

|

項目 |

民間金融機関(銀行・信金など) |

信用保証協会 |

|

主な役割 |

お金を貸し出し、管理する |

返済が滞った際の「保証」をする |

|

決定するもの |

融資の可否・金利(利息) |

保証の可否・信用保証料率 |

|

判断基準 |

各銀行独自の審査基準(必ずしもCRDを使わない) |

全国統一の仕組み(後述) |

このように、窓口である金融機関はあくまで「貸出」の判断を自社のルールで行いますが、「保証料」については、信用保証協会が全国一律の物差し(CRD)を使って決定します。

【参考】もっと知りたい信用保証|一般社団法人 全国信用保証協会連合会

信用保証料が決まる流れ

信用保証料がいくらになるかは修正、「① 計算式」に「② 審査で決まった料率」を当てはめることで決まります。

①信用保証料の計算方法

【一括返済の場合】

期限に一括して返済する場合、信用保証料は以下の計算式となります。

信用保証料 = 貸付金額 × 信用保証料率 × (保証期間月数/12)

【分割返済の場合】

均等分割で返済する場合、信用保証料は以下の計算式となります。

(据置期間がない場合)

貸付金額 × 信用保証料率 × (保証期間月数/12) × 分割係数

(据置期間がある場合)

①据置期間中の信用保証料

貸付金額 × 信用保証料率 × (保証期間月数/12)

②分割返済期間中の信用保証料

貸付金額 × 信用保証料率 × ((保証期間-据置期間の月数)/12) × 分割係数

③全期間の信用保証料 = ① + ②

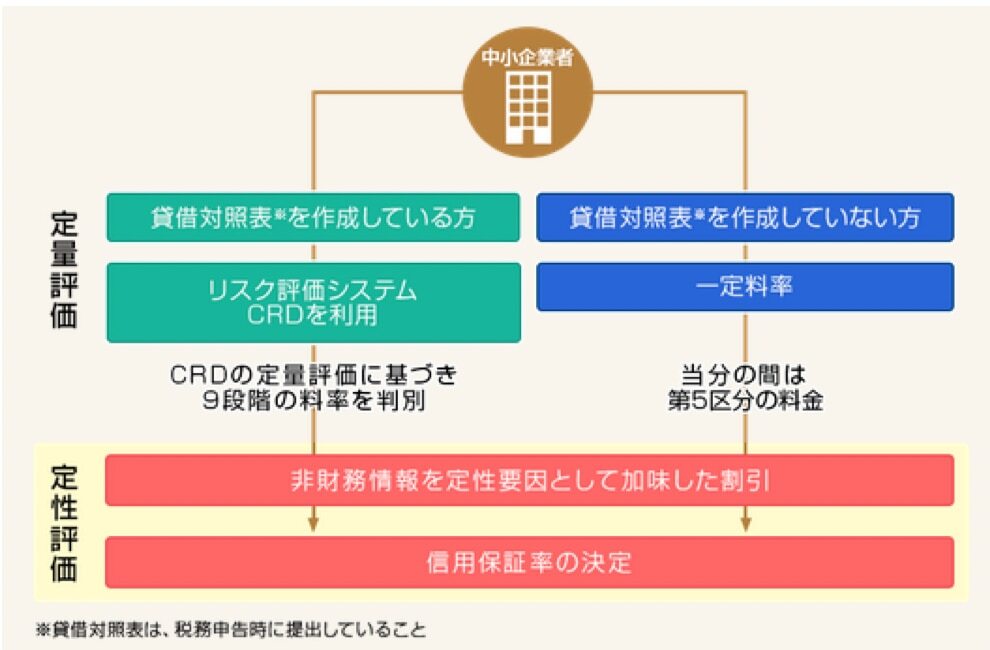

② 信用保証料率が決まる3つの要素

上記の式にある「信用保証料率(%)」は、信用保証協会が以下の3つの要素を組み合わせて、9段階の区分から決定します。

-

CRDスコア(定量評価): 決算数値に基づく客観的な格付け

-

貸借対照表の有無: 適切な財務報告がなされているか

-

定性評価: 経営者の資質や事業の将来性などの加点・減点要素

【引用】信用保証料|鹿児島県信用保証協会

【引用】信用保証料|鹿児島県信用保証協会

CRDスコアとは?

信用保証料率を決定する主要な指標が「CRDスコア」です。

CRDスコアとは、全国の中小企業の財務データを集積した「CRD協会」のシステムに基づき、決算数値から企業の信用力を9区分で格付けする仕組みです。このスコアは全国すべての信用保証協会で共通の評価基準として採用されています。

一方で注意が必要なのは、民間金融機関の融資審査においては、必ずしもこのCRDスコアが使われるわけではないという点です。金融機関はそれぞれ独自のスコアリングモデルや審査基準を持っており、CRDスコアが良くても、銀行側の判断で融資が左右されるケースもあります。「CRDの格付けが良い=すべての金融機関で高評価」とは限らないことを覚えておきましょう。

【引用】信用保証料率表|東京信用保証協会

【引用】信用保証料率表|東京信用保証協会

CRDスコアは保証料率にこう影響する

信用保証協会の保証料率は、CRDスコアによる格付け(第1〜第9区分)に連動して決まります。

具体的には、財務状況が良いと判断されCRDスコアが高くなれば「第1区分」に近い低い料率が適用され、逆にスコアが低いと「第9区分」に近い高い料率が適用されます。

例えば、東京都信用保証協会の基準(通常保証)では、最も評価の高い区分と低い区分では、保証料率に 1.0%以上の開き が出ることがあります。つまり、決算内容を改善しCRDスコアを上げることは、ダイレクトに資金繰りコスト(保証料)の削減につながるのです。

信用保証料を削減するポイント5つ

信用保証協会の保証料は、金融機関へ支払う利息と別に支払う必要があります。信用保証料を削減する主な方法として、以下の5つがあげられます。

借入金の削減

借入金額を減らすことがあげられます。主な借入削減策は以下のとおりです。

-

利益の増加

-

不要資産の売却

-

補助金の活用

資金繰りの改善

資金繰りを改善させることで、運転資金の借入を減らす、借入の頻度を下げる方法があげられます。主な資金繰り改善策は以下のとおりです。

-

値上げによる売上の増加

-

売掛金回収の早期化、受取手形のサイト短縮

-

棚卸資産の見直し

-

諸経費の削減

事業計画の策定

事業計画書の作成があげられます。

企業の現状と課題、課題解決策とその効果を合理的に説明できる計画書は、より自社にあった保証制度が適用される可能性があるなど重要な役割を果たします。

プロパー融資の活用

保証協会の保証が不要となるプロパー融資を利用することがあげられます。

専門家の活用

専門家へ相談することがあげられます。

忙しい経営者が複雑な保証制度を確認することは難しいためです。

信用保証に関するよくある質問(FAQ)

信用保証協会の保証付き借入について、よくある質問とその回答は以下のとおりです。

Q1:借入時に信用保証協会の保証が必要といわれる理由は何ですか?

A.中小企業が借入する際に信用保証協会の保証を求められる主な理由は以下のとおりです。

-

創業直後や業績低迷など企業の財務面に課題がある

-

無担保であるなど金融機関の保全が少ない

-

大型投資など融資金額が多額である

-

地方公共団体の制度融資などを活用できる

Q2:信用保証協会を利用している中小企業の割合はどのくらいですか?

A.日本政策金融公庫の発表によると、信用保証協会を利用している中小企業の割合は約44%(中小企業・小規模事業者約336万者のうち約148万者)です。(2024年)

Q3:信用保証協会付き融資の審査は厳しいですか?

A.信用保証協会の審査は厳しいといわれることがあります。主な理由は以下のとおりです。

-

金融機関と信用保証協会の2つの審査が必要となる

-

審査に時間がかかることがある

-

保証制度や企業の信用力により保証上限額がある

Q4:信用保証協会付き借入で経営者が保証する割合はどのくらいですか?

A.中小企業庁が発表した資料によると、信用保証協会の保証が付く新規借入のうち、経営者が保証している借入の割合は全体の約66%(法人のみの場合84.6%)です。(2025年3月末時点)

【参考】

信用保証協会における「経営者保証に関するガイドライン」の活用実績|中小企業庁

Q5:経営者保証ガイドラインとは何ですか?

A.経営者保証ガイドラインとは、中小企業の新たな借入または既に借入したものについて、経営者が保証しない基準のことです。中小企業と金融機関などにおける自主的なルールであり、最終的に金融機関が判断することとなります。本ガイドラインの主な基準は以下の3つです。

-

法人と個人のお金のやりとりを明確に区分

-

法人のみの資産や収益で返済可能

-

企業から金融機関への適時適切な財務情報を開示

【参考】経営者保証|中小企業庁

資金繰り改善・融資の悩みごと解決はF&M Clubへご相談ください

「自社の財務上の課題を確認したい」「自社に合う資金繰り改善策を知りたい」などの悩みごとがある中小企業の経営者は多いです。

経営者が周囲に相談しにくい資金繰り改善・資金調達の悩みごとは、中小企業約48,000社を支援した『F&M Club』がサポートします。

F&M Clubは、信用保証協会が利用するCRDスコアと同様のシステムによる財務分析、資金繰り表の作成サポートなど、自社の改善に直結する豊富なノウハウが月額30,000円(税抜)で使い放題です。(社会保険労務士事務所が提供する就業規則などの作成から変更管理まで、すべておまかせの『まかせて規程管理』サービス利用料金2,000円(税抜)が含まれています。)

まとめ

経済産業省が創設予定の保証協会保証料下げ制度は、毎月の業績モニタリングと3か月ごとの金融機関・信用保証協会への報告が要件となる予定です。

信用保証協会の保証料はCRDスコアによって大きく左右されます。

経営者は、自己資本比率などCRDスコアの指標を意識した財務改善をおこなうことで、保証料の負担を削減させるとともに、保証協会保証がないプロパー融資を受けることにつながります。