中小企業の経営者が希望する、経営者の保証が不要となる信用保証制度が創設されました。債務超過など財務面に課題を抱える会社であっても、保証料の上乗せにより経営者保証不要で借入できる可能性があります。

本記事では経営者保証がいらない保証制度について解説します。

目次

会社の借入を経営者が連帯保証している場合の課題

会社の借入を代表者が連帯保証したまま会社が倒産すると、保証人である経営者は以下のような大きな負担を負うこととなります。

- 会社が借入の返済を延滞すると、保証人がかわりに返済する義務がある

- 会社が融資の返済ができなくなると、保証人が残債を返済することとなる

- 保証人に返済するお金がない場合は、保証人が所有する自宅や預金、会社へ貸付している不動産などを差し押さえられ、競売にかけられる

- 会社の借入返済を代表者が立て替えて支払った場合、会社にお金がないと保証人は立て替えた額を返済してもらうことができない

上記の理由から、会社の倒産と同時に経営者個人も破産するケースは珍しくありません。

破産した経営者に対する評価は厳しく、一度経営に失敗した経営者の再起が極めて難しい理由の1つとなっています。

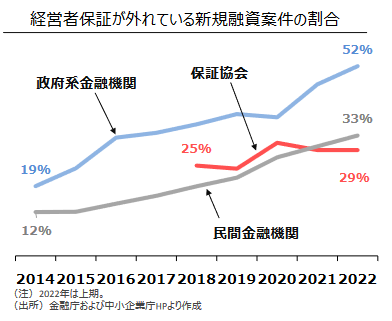

経営者の保証が免除されている融資が増えつつあるものの、民間金融機関や信用保証協会の保証付き融資のうち約7割は経営者の保証を求められているのが現状です。

【引用】中小企業政策審議会金融小委員会(第10回)事務局説明資料|中小企業庁

経営者保証が不要となる信用保証制度とは

経済産業省は、2024年3月から経営者保証が不要の保証制度を創設すると発表しました。

今後は、経営者が保証する、保証料の上乗せにより保証人なしとする2つから選択できることとなります。

現在は中小企業が借入するときの60.5%が信用保証協会の保証付き融資であり、このうち71%が経営者保証付きとみられています。中小企業の経営者にとっては待望の経営者保証不要の制度といえます。

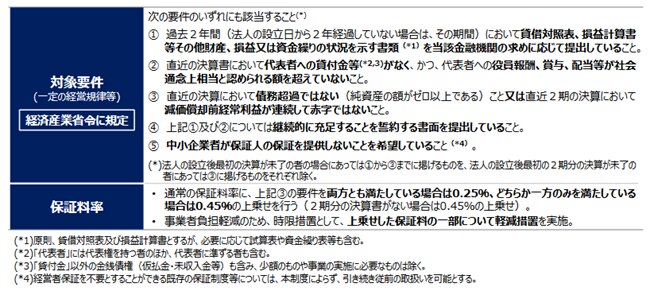

経営者保証が不要となる要件

経営者保証が免除となる新保証制度の条件は次のとおりです。

- 過去2期分の決算書の提出

- 直近の決算書において代表者への貸付金、仮払金などの資金流出がない

- 代表者の役員報酬や賞与などが過剰でないこと

- 上記3点について継続することの誓約書の提出

- 直近の決算時において債務超過でないまたは2期連続赤字ではない

- 中小企業者が保証人なしを希望

【引用】保証料上乗せにより経営者保証の提供を不要とする信用保証制度(制度概要)|経済産業省

なお現在借入している融資を借り換えすることで保証人を外す方法である『プロパー借り換え保証制度』)仮称)については、現時点では明確となっていません。

保証協会の保証料は上乗せ、3年間は一部が補助

経営者保証が免除となる新保証制度においては、通常の保証料への上乗せ保証料を条件に経営者保証が免除されます。

上乗せ保証料は決算の成績に応じて次のとおり変わります。

|

保証料上乗せにより経営者保証の提供を不要とする信用保証制度

|

|||

|

直近2期の |

直近決算の |

直近2期の決算における |

保証料 |

|

直近2期の |

資産超過 |

直近2期ともに黒字 |

通常の保証料+0.25% |

|

1期のみ黒字 |

通常の保証料+0.25% |

||

|

直近2期ともに赤字 |

通常の保証料+0.45% |

||

|

債務超過 |

直近2期ともに黒字 |

通常の保証料+0.45% |

|

|

1期のみ黒字 |

通常の保証料+0.45% |

||

|

直近2期ともに赤字 |

保証人不要の対象外 |

||

|

直近2期分の決算書がない |

通常の保証料+0.45% |

||

上乗せ保証料については保証申込年によって国の補助があります。

- 2025年3月末までの保証申込:0.15%の補助

- 2026年3月末までの保証申込:0.10%の補助

- 2027年3月末までの保証申込:0.05%の補助

【参考】保証料上乗せにより経営者保証の提供を不要とする信用保証制度(制度概要)|経済産業省

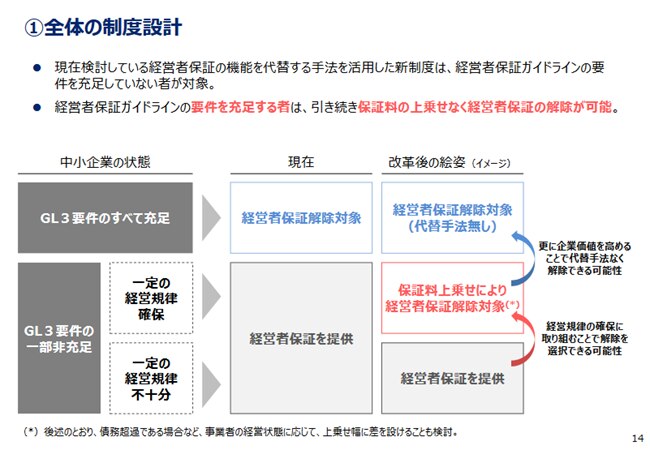

経営者保証に関するガイドラインとの違い

今回創設される経営者保証不要となる信用保証制度以外に、保証人を不要とする保証制度があります。従来の保証人不要の保証制度は『経営者保証ガイドライン』にあわせて設計されています。

経営者保証ガイドラインにおいては、経営者保証を不要とする条件を3つ定めています。

- 資産の所有やお金のやりとりに関して、法人と経営者が明確に区分・分離

- 財務基盤が強化されており、法人のみの資産や収益で返済が可能

- 金融機関に対し、適時適切に財務情報を開示

経営者ガイドラインは目安にすぎないため浸透しているとはいえない状況となっていました。

今回創設される経営者保証不要の信用保証制度は、経営者保証に関するガイドラインの条件を満たさなくとも、保証料を上乗せすることで保証人を不要とする制度です。経営者ガイドラインと今回の経営者保証不要の信用保証制度のとのおおまかな違いは次のとおりです。

【引用】中小企業政策審議会金融小委員会(第8回)事務局説明資料|中小企業庁

保証協会の保証料が変わる?CRDスコアとは

信用保証協会の保証付きの融資を借入する場合、金融機関へ支払う利息とは別に、信用保証協会へ保証料を支払う必要があります。

通常の信用保証料の料率は、会社の財務状態を点数化するCRDスコアを基礎として決定されます。下記は東京信用保証協会の保証料率の抜粋です。

【引用】信用保証料率表|東京信用保証協会

信用保証協会の保証料の仕組み

信用保証協会に支払う保証料は次の流れで決まります。

- 直近2期分の決算書の提出

- すべての信用保証協会が採用するCRDスコアを算出

- 割引制度を加味して保証料率を決定

CRDスコアは会社の健康診断

信用保証協会の保証料を大きく左右するCRDスコアは会社の財務状態を反映しています。

経営者がCRDスコアを把握することで、自社の経営状態を定量的に把握することができます。

CRDスコアを意識して借入しやすい会社となる

CRDスコアは自己資本比率などをもとに計算されています。CRDスコアが良くなる指標を意識して財務を改善することでCRDスコアが良くなります。

CRDスコアが良くなると保証料率が低くなるとともに、CRDスコアを採用している金融機関からの審査がより円滑となる、つまり融資を借りやすくなる会社となることにつながります。

会社の健康診断と経営改善はエフアンドエムがサポート

『もっと利益が出る会社にしたい!』

『資金繰り表のつくり方を知りたい!』

『経営者保証免除の融資を受けたい!』

『銀行から融資を断られそう…』

『利益は出ているのに資金繰りが厳しい…』

こういったお悩みをお持ちではありませんか?

経営者さまのお悩みは、中小企業に特化したサポートを展開するエフアンドエムが提供する『F&M Club』がトータルでサポートします。

F&M Clubは中小企業の支援に特化した定額制のサービスで、累計38,000社が利用しています。CRDスコアと同様のシステムによる財務分析から資金繰り表の作成サービスなど、自社の改善に直結する豊富なノウハウが月額30,000円(税抜)で使い放題です。

F&M Clubの財務サポートサービスなら、わかりやすい自社の財務分析から資金繰りシミュレーションまで、自社の財務改善のヒントが盛りだくさんです。