日本政策金融公庫からの融資は、コロナ融資など一部の制度で借り換えができます。

借り換えにあたっては、資金の使い道や返済条件について注意が必要です。

本記事では、日本政策金融公庫の借り換え融資について解説します。

目次

融資の借り換えとは

借り換えとは、新しい融資で今までの融資を返済し、新しい融資に乗り換えすることです。

今まで借りている複数の借入を1つにまとめる方法や、別の金融機関からの融資で返済し、融資を受けている金融機関ごと乗り換える方法などがあります。

借り換えにあたっては、返済額、金利などのほか、借り換えに伴うメリットとデメリットに注意しましょう。

同じ金融機関での借り換え

現在、融資を受けている金融機関から新しく融資を受けて古い融資を返済する方法です。

借り換えの例は次のとおりです。

- A銀行からの融資500万円(毎月10万円返済)と300万円(毎月8万円返済)の2つ(合計で毎月18万円の返済)を返済している

- A銀行から、新たな融資1,000万円(毎月10万円返済)を借りる

- 新たな融資1,000万円で、今までの融資500万円と300万円を返済する

- 新たな融資1,000万円の返済(毎月10万円返済)を続ける

上記の①から④までの手続きをおこなうことで、次の効果があります。

- 新規の融資200万円を受けられる

- 融資を1つに一本化でき、管理が楽となる(単に新規の融資200万円をうける、と合計3つの借入となります)

- 毎月の返済額が18万円から10万円に減る

他の金融機関からの融資での借り換え

上記の例で、A銀行からの借入を、別のB銀行からの新しい融資に切り替える方法もあります。

- A銀行からの融資500万円と300万円の2つを返済している

- B銀行から、新たな融資1,000万円を借りる

- 新たな融資1,000万円で、A銀行の融資500万円と300万円を返済する

- B銀行に、新たな融資1,000万円の返済を続ける

日本政策金融公庫(国民生活金融公庫)の融資は借り換えできる?

日本政策金融公庫の国民生活事業(かつての国民生活金融公庫)の融資についても借り換えができますが、注意点があります。

公庫融資で銀行融資の借り換えはできません

公庫からの新規融資や借り換えの融資金を使って、民間金融機関からの借入を返済することはできません。

借り換えの事実が判明した場合は、即時に融資金の全額の一括返済を求められます。

公庫融資の間での借り換え

公庫から既に借りている融資を返済する場合、公庫による借り換えは可能です。

日本政策金融公庫の国民生活事業では「限貸決済」(げんがしけっさい)と呼ばれます。

ただし、既に借りている融資の制度によっては、借り換えができない制度もあります。

どの融資制度が借り換えできるかは、公庫の担当者へ確認する、または税理士や商工会議所・商工会などを通じて事前に確認します。

また、日本政策金融公庫の国民生活事業からの融資で、同じ日本政策金融公庫の中小企業事業からの融資を返済することも認められていません。

公庫のコロナ融資は借り換えできます

コロナ禍で多くの企業が借入したコロナ融資は、借り換えが可能です。

既に元金返済が始まっているコロナ融資について、再度コロナ融資を受けて古いコロナ融資を返済することもできます。

●このような記事も読まれています↓↓↓

公庫融資借換特例制度とは

同じ日本政策金融公庫の中小企業事業にも「借換特例制度」がありますが、一般的な借り換えとは異なり、複雑です。

日本政策金融公庫中小企業事業の借換特例制度について、コロナ融資を除く一般的な注意点は次のとおりです。

- 借り換えのために利用できる融資制度、借り換えで返済できる制度とも限られます

- 借り換えと同時に新規の融資を借りる必要があります(返済する金額と同額のみの融資は原則できません)

- 借り換えで新たに借りる融資と返済に充当する融資の2つにわかれます(完全に1借入のみとする一本化は原則できません)

- 今までの融資の返済に充当される部分の金利は、返済前の融資の金利が適用されます

- 返済する融資の残りの期間よりも短い期間となる借り換えはできません

自社の借入を借り換えできるかどうかは、中小企業事業の担当者へ事前に確認しましょう。

なお、日本政策金融公庫中小企業事業からの融資で国民生活事業からの融資を返済することは認められていません。

公庫のコロナ融資を借り換えする時のポイント

既に殆どの企業で元金返済が始まっているコロナ融資は、借り換えによる返済金額の見直しが可能です。

借り換えにあたってはメリットとデメリットを事前によく検討しましょう。

借り換えするメリット

借り換えによるメリットは次の2つです。

- 元金返済額を減らせる

- 新たに融資を受けられる

公庫のコロナ融資の借り換えの例は次のとおりです。

- コロナ融資700万円(毎月120万円の元金返済)を返済している

- 新たにコロナ融資1,000万円(毎月100万円の元金返済)の融資を受ける

- 新規のコロナ融資1,000万円で古いコロナ融資700万円を返済する(融資金は古い融資と新しい融資とで相殺された後の300万円が振り込まれます)

- 新しいコロナ融資1,000万円の返済を続ける

以上の手続きにより、新たな融資300万円を受けるのと同時に、元金返済額を減らすことが可能です。

新たな融資の返済に据置期間を設けることで、一時的に元金返済を無くすこともできます。

借り換えのデメリット

借り換えにはデメリットもあります。

具体的には次の点です。

- 借り換え融資の審査に落ちる(否決)されることがあります

- 長い据置期間ほど、融資の審査が難しくなります

- 借り換えにより元金返済金額が減ると、次回の利用までの期間が長くなります(返済が進みにくくなるため、融資できる枠が空くまでが長くなります)

- 新たな融資の据置期間中は追加の融資が難しい場合があります

- 借入金の総額は減らない、または増加します

- 借り換え後の金利が引き上げとなることがあります

審査に通るための準備

公庫融資の審査に通るためには、事前の準備が必要です。

以下の場合は、審査が否決される可能性が高くなります。

【公庫融資が否決される例】

- ほかの金融機関や公庫融資の返済、クレジットカードの支払などを延滞している(個人事業主の場合は本人、会社の場合は代表者個人もチェックされます)

- ほかの金融機関や公庫の融資をリスケジュール(返済条件の減額)している

- 返済見通し(今後の業績の見通し)の説明ができない

- 税金や社会保険料を滞納している

上記に当てはまる場合は事前に解消しておきます。

また、返済見通しについては事業計画書を作成し、今後の返済能力を説明できるようにします。

上記のように、融資の借り換えは可能ですが、物価高や賃金上昇など財務上の課題は尽きることがありません。実際、倒産企業数は増加しつづけています。

しかし、この倒産時代でも「大企業の経営は強い」と言われる、その秘密をご存じでしょうか。

企業のサポートを長年おこなってきた弊社が、その秘密をこっそり教えます。

銀行融資には「コロナ借換保証」があります

銀行などの金融機関からの借入についても借り換えが可能です。

また、多くの企業が利用したコロナ融資も、「コロナ借換保証制度」による借り換えが可能です。

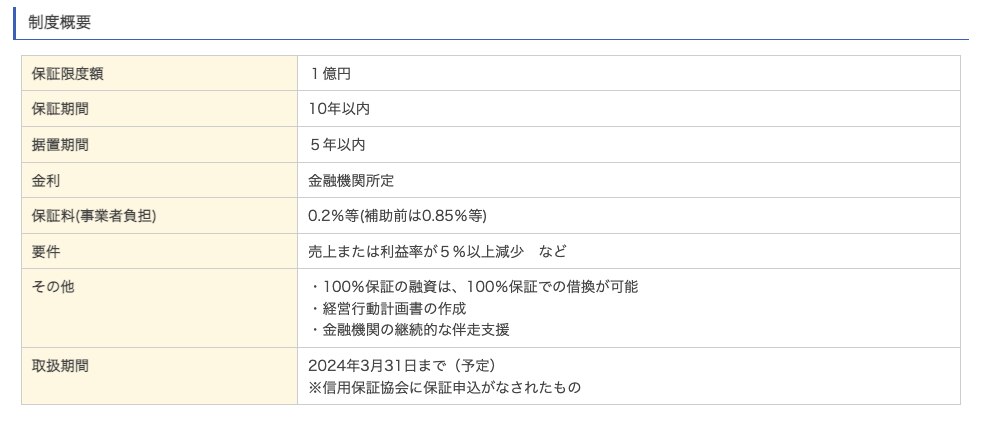

【引用】コロナ借換保証制度|中小企業庁

この制度の特徴は次のとおりです。

- 保証限度額が1億円までと高額です

- 保証期間は最大10年間と超長期

- 据置期間を最長5年間まで延長が可能

- 保証料率が原則0.2%からと低く、地方公共団体によっては保証料が補助されます

- コロナ融資の借り換えが可能

- 売上の減少であてはまらない場合は、利益率が低下している場合も対象となります

長期間の返済が可能で、据置期間を長く設定できるため、借換え後の元金返済の負担を抑えることが可能です。

借り換えで資金繰りを改善するポイントは、「据置期間」「長期の融資期間」の2つです。

据置期間が長いなどの融資は審査が厳しくなります。

金融機関や信用保証協会の審査を円滑にすすめるためのポイントは次のとおりです。

- 信用保証協会など公的な制度を理解する

- 業績と資金繰りの見通しをきちんと説明する

融資の借り換えだけじゃない。倒産しないために助成金・補助金を活用しよう

融資の返済が難しい場合には、借り換えをおこなうことでキャッシュフローを改善することができます。

しかし、資金繰りが苦しいことは変わりないでしょう。

会社の倒産数が日々増加している今日で、中小企業が生き残るためには助成金や補助金の活用が不可欠です。

しかし、補助金や助成金は、数が非常に多いうえに要件の変更や追加が多く、最新情報を収集するだけでもかなりの労力が必要となります。

そこで、弊社は忙しい中小企業の皆様が、自社で活用できる支援を簡単に調べられる「公的支援 無料診断サービス」を提供しております。

累計38,000社の支援実績を生かした、他社では真似できないサービスだと自負しております。

実際、助成金診断とF&M Club(月額3万円(税別))を活用し、6年間で15種類の助成金を受給された企業様もいらっしゃいます。

まずは、支援歴約30年の会社が提供する

助成金・補助金の申請時のコツを手にいれてください

人材の採用や研修が気になる方におすすめの記事はこちら