セーフティネット保証の認定とは、災害などの外的な要因によって中小企業が苦境に陥らないように金融支援できるための仕組みです。

コロナ融資の際に多くの中小企業が認定を受けています。

本記事では、セーフティネット保証5号認定を活かした融資の借り換えで、資金繰りを改善する方法を解説します。

目次

セーフティネット認定とは

セーフティネット認定とは、セーフティネット保証制度を受けるための認定です。

セーフティネット保証制度とは、取引先や金融機関の経営破綻、災害、景気の悪化が起きた時に中小企業が円滑に融資を受けられるよう、信用保証協会の保証限度額を別枠で設ける制度です。

セーフティネット保証1号から8号

セーフティネット保証は要因ごとに8つの認定基準があり、『経営安定関連保証』と呼ばれています。

中小企業信用保険法第2条第5項に基づいて発動されます。

- 1号認定:大型倒産の発生

- 2号認定:取引先のリストラなどによる事業活動の制限

- 3号認定:突発的災害の影響がある地域で一定の業種を営む

- 4号認定:突発的災害の影響がある地域で経営している

- 5号認定:全国的に業況が悪化している業種を営んでいる

- 6号認定:取引金融機関の破綻

- 7号認定:取引金融機関のリストラによる金融調整

- 8号認定:整理回収機構への債権譲渡

上記とは別に『危機関連保証』がありますが、危機関連保証は現在発動されていません。

セーフティネット保証4号と5号の違い

コロナ禍でコロナ融資を受けた中小企業の多くは、セーフティネット保証4号または5号の認定を受けています。

4号と5号との違いは次のとおりです。

|

|

売上減少の要因

|

売上の減少幅

|

|

4号認定

|

自然災害など (地震、台風、コロナなど) |

前年同月と比べて -20%以上の減少 |

|

5号認定

|

全国的に業況が悪化している 業種の事業を営んでいる (コロナ流行時の旅館業など) |

①最近3か月間を 前年同月と比べて、 -5%以上の減少 ②原油などの仕入価格が 20%以上上昇 |

セーフティネット保証4号認定は、災害の影響が受けた地域に限定して、3か月間の期間で発動されます。

また、期間は延長されることもあります。

5号認定は地域を問わず、業種に基づいて全国的に発動され、業種の指定は3か月間ごとに見直しを実施。

また、認定要件も緩和され、売上高の減少以外に材料価格の上昇を販売価格に転嫁できない場合が追加されています。

セーフティネット保証認定のメリット

セーフティネット保証の認定を受けることにより、信用保証協会の保証枠が通常の保証枠と別枠の保証枠が設定されます。

|

一般保証

|

|

別枠保証

|

|

保証限度額2億円 (うち無担保8,000万円以内、 無担保無保証人2,000万円以内) |

+

|

保証限度額2億円 (うち無担保8,000万円以内、 無担保無保証人2,000万円以内) |

セーフティネット4号認定と5号認定は、ひとつの枠となります。

また、危機関連保証は上記とは別に、更に保証枠が追加されます。

●このような記事も読まれています↓↓↓

セーフティネット5号の認定の概要

セーフティネット5号の認定基準や手続きの概要は次のとおりです。

業種の指定

自社の営んでいる事業が『指定業種』に該当することを確認します。

業種は日本標準産業分類(業種番号4桁の細分類)で指定され、3か月ごとに見直しされます。

2023年3月31日までの指定業種数は557業種です。

4月1日から6月30日までの指定業種数は512業種に縮小されます。

指定業種にあてはまり、売上高が5%以上減少している場合に認定を受けられますが、指定期間である3か月の期間の間に申請が必要です。

売上高の減少

売上高の減少は自社の事業のうち指定業種となる部分の売上高で計算します。

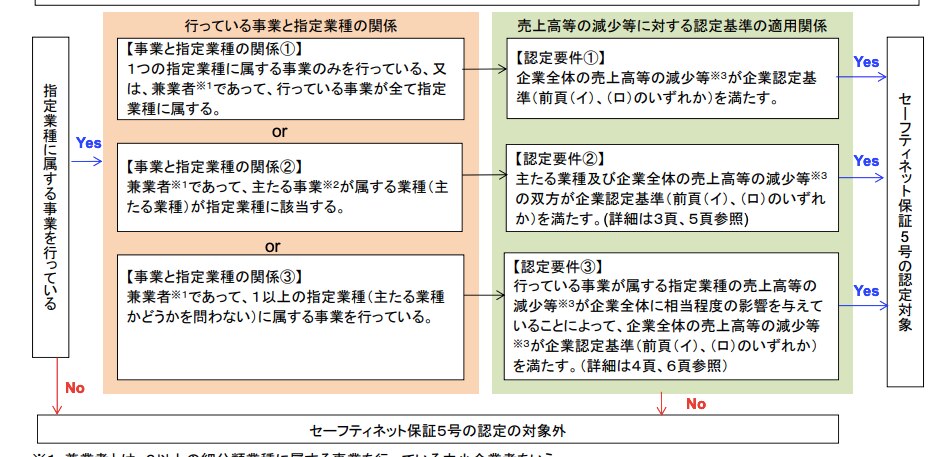

具体的な判断は次のフローチャートに従います。

【引用】セーフティネット保証5号にかかる中小企業者の認定の概要|中小企業庁

上記の『行っている事業と指定業種の関係』は、『行っている事業と指定業種の関係』①から③までのいずれでも申請できます。

つまり、自社の複数の事業のうちいずれかが指定業種となっていればよいとされます。

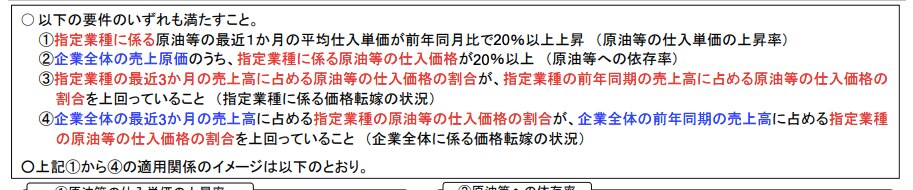

上記の『企業認定基準』(イ)または(ロ)とは次の基準です。

- 企業認定基準(イ)売上高の減少

最近3か月間の売上高などが前年同期の売上高などに比して5%以上減少していること。

- 企業認定基準(ロ)石油など

原油価格の上昇により、製品などにかかる売上原価のうち20%以上を占める原油などの仕入価格が20%以上上昇しているにもかかわらず、ものの販売または役務の提供の価格(加工賃を含む。)の引き上げが著しく困難であるため、最近3か月間の売上高に占める原油などの仕入価格の割合が、前年同期の売上高に占める原油などの仕入れ価格の割合を上回っていること。

【引用】セーフティネット保証5号にかかる中小企業者の認定の概要|中小企業庁

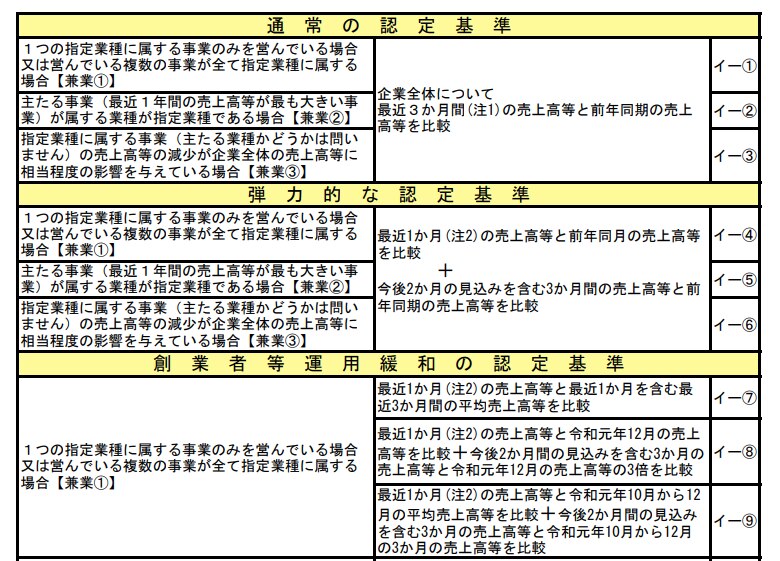

売上高の減少の計算方法は順次緩和されてきました。

現在は「複数の事業を営んでいるか」、「売上高の減少を比較する時点はいつか」との組み合わせで、合計15種類のパターンがあります。

【参考】セーフティネット保証5号の認定基準(早見表)|東京都中央区

石油など

セーフティネット保証5号認定の『石油(原油)など』とは、上記の『企業認定基準(ロ)』を指します。企業認定基準(ロ)の認定要件は次のいずれかです。

- 企業認定基準(ロ)1原油などの仕入価格の上昇など

- 企業認定基準(ロ)2製品などの価格に転嫁できていないこと

【いずれも引用】セーフティネット保証5号に係る中小企業者の認定の概要|中小企業庁

認定手続き

指定業種に該当するだけでは認定されません。

認定を希望する時は、本社の所在地がある市区町村への申請と認定が必要です。

申請にあたっての注意事項は次のとおりです。

- 法人の場合は原則として本店登記の住所、個人事業主の場合は事業所がある住所の市区町村または委託を受けている機関が窓口です。

- 認定の申請は、業種が指定されている指定期間内におこないます。

- 認定の申請書は、認定の要件によって異なります。申請する市区町村のホームページなどで事前に確認します。

- 添付書類も市区町村によって異なります。

申請書は種類が多いため、要件に合致するかのチェックを兼ねて、事前によく確認しましょう。

東京都中央区のように早見表が用意されているところもあります。

【引用】セーフティネット保証5号の認定基準(早見表)|東京都中央区

東京都中央区の場合、最右の番号にあわせた申請書の様式がホームページに掲示されています。

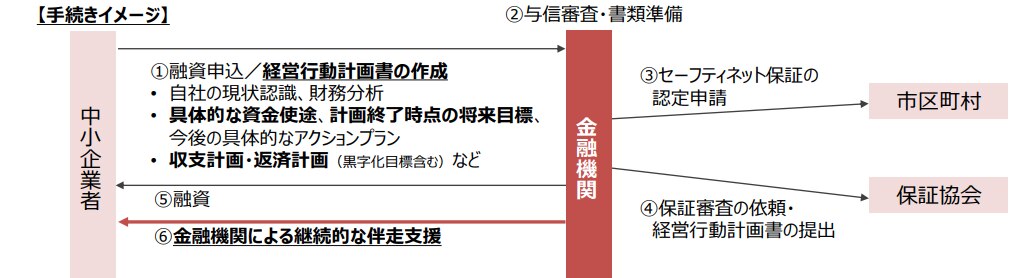

コロナ借換保証制度がスタートしています

セーフティネット保証5号の認定を受けることで、コロナ借換保証制度の申請が可能です。

コロナ借換保証制度の概要

コロナ借換保証制度の概要は次のとおりです。

【引用】新たな借換保証制度(コロナ借換保証)の創設|中小企業庁

コロナ借換保証制度には次の特徴があります。

- 保証限度額はゼロゼロ融資の限度額を大きく超える1億円まで

- 保証期間は最長で10年間

- 据置期間は最大で5年間

- 保証料率は原則0.2%から(地方公共団体によっては保証料の補助があります)

- コロナ融資が借り換えが可能です

長期間の返済が可能で、据置期間を長く設定できるため、借り換え後の元金返済の負担を抑えられます。

コロナ借換保証の申込み要件

申込みの要件は次の3点を充たすことです。

- セーフティネット保証4号または5号の認定、もしくは最近の売上高などが5%以上減少

- 経営行動計画書の作成

- 金融機関からの伴走支援

経営行動計画書はA3サイズで1枚の簡単な計画書です。

経営上の指標となる数値や事業の見通しを記載します。

コロナ融資を借り換えする

多くの企業が利用したコロナ融資は借り換えが可能です。

借り換えとは、新たな融資で古い融資を返済し、新しい融資の返済に切り替えることです。

借り換えの条件によっては資金繰りを改善できます。

【コロナ融資の借り換えの例】

|

(単位:万円)

|

現在 借入 残高 |

元金 返済 (1年目) |

元金 返済 (2年目) |

元金 返済 (3年目) |

元金 返済 (4年目) |

|

現状:コロナ融資(残高5,000万円を残り3年間で返済)

|

|||||

|

①コロナ融資

|

5,000

|

‐1,667

|

‐1,667

|

‐1,667

|

-

|

|

↓

|

|

|

|

|

|

|

借り換え後:コロナ借換保証(期間10年間。2年据置後、8年間で返済)

|

|||||

|

①コロナ融資

|

(完済)

|

‐

|

‐

|

‐

|

‐

|

|

②コロナ借換保証

|

8,000

|

0

|

0

|

‐1,000

|

‐1,000

|

上記の例では、借り換えによる追加の融資3,000万円を受けても、元金返済額は-667万円減らすことが可能です。

また、据置期間中を設けることで据置期間中は元金返済がなくなります。

借り換えのメリット

借り換えのメリットは次のとおりです。

- 元金返済額を減らすことが可能

- 据置期間を設けることで、一定期間の元金返済額を0とすることが可能

- (新しい融資の金利が低ければ)金利を下げることが可能

- 同時に新規の融資を受けることが可能

- リスケジュール(返済額の軽減)に該当しないため、債務者区分が下がらない

借り換えのデメリット

借り換えのデメリットは次のとおりです。

- 借り換えの融資の審査がある

- 審査のための事業計画書や資金繰り表の作成が必要

- (新しい融資の金利が高いと)金利があがることがある

- 返済期間が長くなる

●このような記事も読まれています↓↓↓

資金繰りの改善はエフアンドエムにご相談ください

借り換えは公的な融資・保証制度を活用できます。

中でも信用保証協会の保証制度は中小企業の資金調達にとって強い味方です。

信用保証協会の制度を活用する時は、信用枠について詳しい認定支援機関などの専門家を活用します。

株式会社エフアンドエムは、中小企業の資金繰りなどバックオフィス業務の課題解決を支援するサブスクサービス『F&M Club』を月額33,000円(税込)で提供しています。

F&M Clubのサービスのひとつである『資金繰り改善サービス』では、決算書をもとに資金繰り改善の具体策をご提案しています。

借り換えは事前の準備が大切です。

保証制度を利用した借り換えを検討されている、社内外に相談できる人が少ない経営者はぜひF&M Clubが開催しているオンラインでの無料相談会をご利用ください。

まとめ

セーフティネット保証5号の認定は、融資の借り換えの際の対象要件のひとつとなります。

借り換え融資の条件をより良くすることで、自社の資金繰りを改善できます。

より良い借り換えをおこなうためには、事前に事業計画書や資金繰り表の作成など、より良い条件を引き出す材料と審査に通る準備が必要です。

借り換えや資金繰りの改善、不慣れな資金繰り表の作成でお悩みの経営者様はエフアンドエムにご相談ください。

●サービス資料のダウンロードはこちら

●導入事例集のダウンロードはこちら