中小企業は資金調達が難しいといわれます。加えて2024年4月にゼロゼロ融資の元金返済開始が5万1千件と最後のピークを迎える中、日銀がゼロ金利政策を転換するとの予測も出ています。

本記事では、コスト高と賃上げなどに悩む中小企業が円滑に借入できるポイントについて解説します。

目次

中小企業は融資を借りやすくなった?これからは?

多くの中小企業がコロナ融資(ゼロゼロ融資)を利用し、また長期にわたり無利子や超低利の融資制度が続いてきた結果、中小企業は借入しやすくなったといわれることがあります。

2024年は中小企業向け融資が厳しくなるのでないかといわれはじめています。その理由は次の2点です。

- ゼロゼロ融資の元金返済開始後、目立った混乱がない

- インフレ率2%以上が続き、日銀のゼロ金利政策からの転換が予測されている

中小企業はコロナ対策で借りやすく

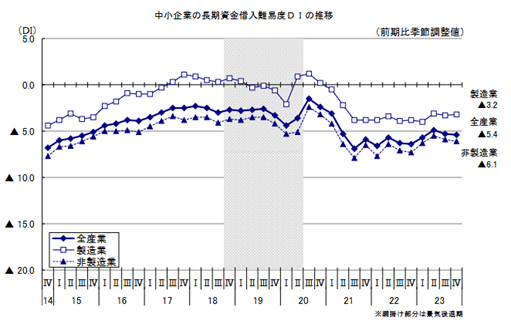

中小企業の借入の難易度を測定する指標として、借入難易度D.I.があります。

中小企業庁が発表している借入難易度D.I.をみると、コロナ融資などの金融支援策の浸透で急激に借入難易度が好転(借りやすい)した後、現在はコロナ前の水準に落ち着いています。

【引用】第174回中小企業景況調査(2023年10月-12月期)|中小企業庁

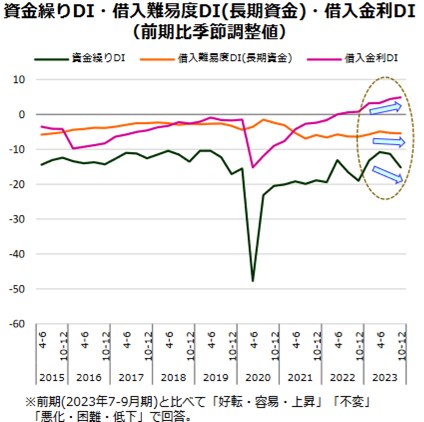

上記の中小企業景況調査の借入難易度をほかの指標と比べてみると、今後は次の3つが予測されます。

- コスト高などで資金繰りは厳しくなる

- 借入やすさは横ばい

- 借入金利は上昇する

【引用】第174回中小企業景況調査(2023年10-12月期)のポイント|中小企業基盤機構

中小企業にとっては、原料・人件費・社会保険料などのコスト増加に加えて、金利上昇コストをこなして利益を確保できる体質への転換が求めらるといえます。

これからの中小企業向け融資の方向性『代表者保証無し』と『経営改善』

当面の中小企業向け融資の方針として『代表者の保証が不要の融資』、『コスト高や過剰債務における経営改善』があげられます。

経済産業省は1月23日、『保証料上乗せにより経営者保証の提供を不要とする信用保証制度』の創設を発表しました。

この制度は金融機関から保証協会保証付き融資を受ける際に、経営者の連帯保証と、保証料の上乗せ0.25%(または0.45%)との2つから選ぶことができます。

【参考】保証料上乗せにより経営者保証の提供を不要とする信用保証制度(制度概要)|経済産業省

コスト高や過剰債務における経営改善は喫緊の課題です。

今後も続く賃上げの原資となる利益の確保、コロナ禍で債務が増加した企業の改善とともに、早ければ4月とみられるゼロ金利解除に伴う金利上昇における対策として、利益を確保できる企業体質への転換が必要です。

中小企業の資金調達における課題

中小企業は大企業にくらべて融資を借りにくいといわれています。一方で借入が円滑にすすむ企業も多くあります。

中小企業の融資が難しいといわれる理由

中小企業の借入が難しいといわれるおもな理由は次のとおりです。

- 大企業に比べると財務面が弱い

- 組織体制が整っていない

- 財務面の分析や今後の見通しについての資料が少ない

ベテラン審査マンからみた、融資しやすい中小企業とは

中小企業向けの融資審査歴20年以上のベテラン審査マンが感じる、融資しやすい中小企業の共通点は次のとおりです。

- 自社の特長、強みを説明できる

- 個人と法人がきちんと分かれている

- 試算表を作成している

- 資金繰り表を作成しているとなお良い

- 社長以外の経理責任者がいる

- 設備投資や借入予定などを前もって把握している

- 現金預金の残高が一定以上常に残っている

融資だけじゃない!中小企業の資金調達方法5選

中小企業が融資以外に資金調達する方法があります。主な資金調達方法は次の5つです。

社債の発行

社債の発行とは、元金と利息の支払いを約束する社債券を発行し、第三者に購入(引き受け)してもらう資金調達方法です。元金返済が半年間ごと、あるいは期限一括など、通常の融資とは異なる返済が可能です。一般的な中小企業が発行する社債は次の2種類です。

- 銀行引受社債

金融機関が引き受ける方法です。通常の融資の代替として利用されています。 - 少人数私募債

会社の縁故者(取締役やその家族、株主など)が引き受ける社債です。引受人数50名未満、金額1億円未満などの制限があります。

増資

資本金を増やすために新たに株式を発行し、新株の対価を得る方法です。

株式を引き受ける側の資金調達が必要、資本金が1億円を超えると外形標準課税が課税される、助成金など中小企業支援策が使えない可能性があることに注意が必要です。

ファンドからの融資や投資

投資ファンド、ベンチャーキャピタルなどから出資や融資を受ける方法があります。

特長的な技術や製品をもつ企業、今後の成長が描きやすいスタートアップ企業にとっては、まとまった金額を調達しやすい方法です。他方、経営陣への人材受け入れなどを求められることがあります。

リースバック

リースバックとは、自社が所有している不動産、車両などをリース会社などへ売却し、売却後に借りて継続的に使用する方法です。

資産の売却により収入を得るとともに、売却した資産は売却後も変わらず使用することができます。

ファクタリング

ファクタリングとは、売掛金などの債権をファクタリング会社へ売却して現金とする方法です。

売掛金の入金時期よりも前に現金化できます。ファクタリングには次の2種類があります。

- 買取型(2社間ファクタリング)

ファクタリング会社へ売掛金を売却する方法です。売掛金の売却を売掛先へ通知する必要がありません。 - 買取型(3社間ファクタリング)

売掛金の相手先の承諾を得て、売掛金を売却する方法です。売掛先はファクタリング会社へ売掛金を支払います。相手先の承諾が必要となるため、自社の資金繰り状況を危惧されるリスクがあります。

借入しやすい中小企業となる対策はこれだ!

中小企業が借入しやすくなる対策は財務面の改善だけではありません。すぐに着手できる、資金調達が円滑となる対策は次のとおりです。

試算表、資金繰り表の作成

試算表を定期的に作成する体制としましょう。試算表の有無だけでも融資の審査にかかる期間が大きく変わります。

試算表の作成は毎月の作成が最善です。難しい場合は3か月ごとなどから始めましょう。

また試算表の作成とともに資金繰り表を作成することがおすすめです。

自社の強みをアピール

自社の強みを認識し金融機関へ説明できる資料としておくと金融機関担当者が内部で説明しやすく、審査が円滑となります。

自社の強みや課題を整理しておくことで、投資計画の検討や補助金申請時の書類作成などがスムーズとなります。

補助金の活用で融資を借りやすくなる

補助金の活用で金融機関からの融資を得やすくなる理由は、計画書に自社の課題解決方法や今後の見通しが記載されている、投資に必要な借入が少なく済むなどです。

CRDスコアを自社の改善に活かす

自社における財務面の課題、つまり金融機関が自社を分析する目線を理解しておきましょう。

債務償還年数など主要な財務指標を理解しておくことで、今後改善すべき点が見えてきます。財務指標の比較などは、すべての信用保証協会や多くの金融機関が採用しているCRDスコアに準拠した分析システムの利用が効果的です。

経営の立て直しが必要なときは専門家の力を借りる

2期連続して赤字である、金融機関から融資を断られたなど経営不振となった場合は、外部の専門家に相談しましょう。公的な支援機関や資金繰り改善に詳しい専門家へ相談することで改善できる可能性があります。

中小企業の資金調達や財務改善の課題解決はF&M Clubにおまかせください

中小企業は融資が難しい、資金調達に課題があるといわれます。資金繰りに慌てず、資金調達が円滑にすすむ企業は日頃から対策を取っています。

- 金融機関から資金繰り表の提出を求められたが作成したことがない

- わかりやすく、管理しやすい資金繰り表を作りたい

- 金融機関から資金繰り表を提出してほしいといわれたが作成したことがない

- 補助金や助成金の種類が多すぎてわからない

こういったお悩みがある経営者様は『F&M Club』へご相談ください。

『F&M Club』は、人材採用、労務管理、資金繰り改善や補助金・助成金の申請などのバックオフィス業務のサポートに特化したサービスです。(税抜月額30,000円)

累計3万8,000社の中小企業が利用する34のコンテンツが使い放題です。

自社の課題の洗い出し、資金繰り改善のサポート、設備投資のための支援策、人材採用や人材育成など、貴社の経営課題の解決をトータルでサポートする『F&M Club』へお気軽にご相談ください。