最低賃金の大幅な引き上げが相次ぎ、中小企業や小規模事業者にとって人件費の負担はますます重くなっています。2025年の改定は過去最大の上げ幅となり、経営への影響は避けられません。

しかし、国は賃上げを後押しするための税制優遇や助成金制度を整備しており、上手に活用することで人件費負担を抑えつつ従業員の待遇改善が可能です。

本記事では、最新の最低賃金改定の動向と公的支援策について詳しく解説します。

目次

【2025年】最低賃金引き上げの動向と現場の実態

各都道府県の最低賃金の改定額が示され、全国加重平均は1,121円となりました。

新たな最低賃金は、2025年10月1日以降、各都道府県ごとに順次発効し、2026年3月末までに段階的に適用される予定です。

さらに、2026年10月をめどに厚生年金における賃金要件が撤廃され、実質的に「年収106万円の壁」がなくなる予定です。パート・アルバイトを含む短時間労働者の社会保険加入が一層広がります。

賃金アップに苦しむ経営者向けに使えそうな公的支援制度3選!

2025年の最低賃金過去最大級の引き上げは、中小・小規模事業者の人件費負担を増大させるという、避けられない課題を突きつけています。しかし、この難局を乗り越えるため、国は「賃上げ」と「生産性向上」を強力に後押しする支援策を用意しています。

これらを戦略的に活用すれば、コスト増を抑えつつ従業員の待遇改善を実現し、結果として優秀な人材の定着、企業の成長につなげることが可能です。

賃金アップの負担を「コスト」ではなく「未来への投資」に変えるために、経営者が今すぐ検討すべき、代表的な公的支援制度3選の概要と、その活用メリットを見ていきましょう。

【賃金アップに苦しむ経営者向けに使えそうな公的支援制度3選】

-

賃上げ促進税制優

-

優遇(経営力向上計画)税制

-

業務改善助成金

①賃上げ促進税制(賃上げ税制)による節税

最低賃金の引き上げに直面する企業にとって、人件費の負担を和らげる有効な手段が賃上げ促進税制です。給与を引き上げた分を法人税や所得税の控除で還元できる仕組みになっています。

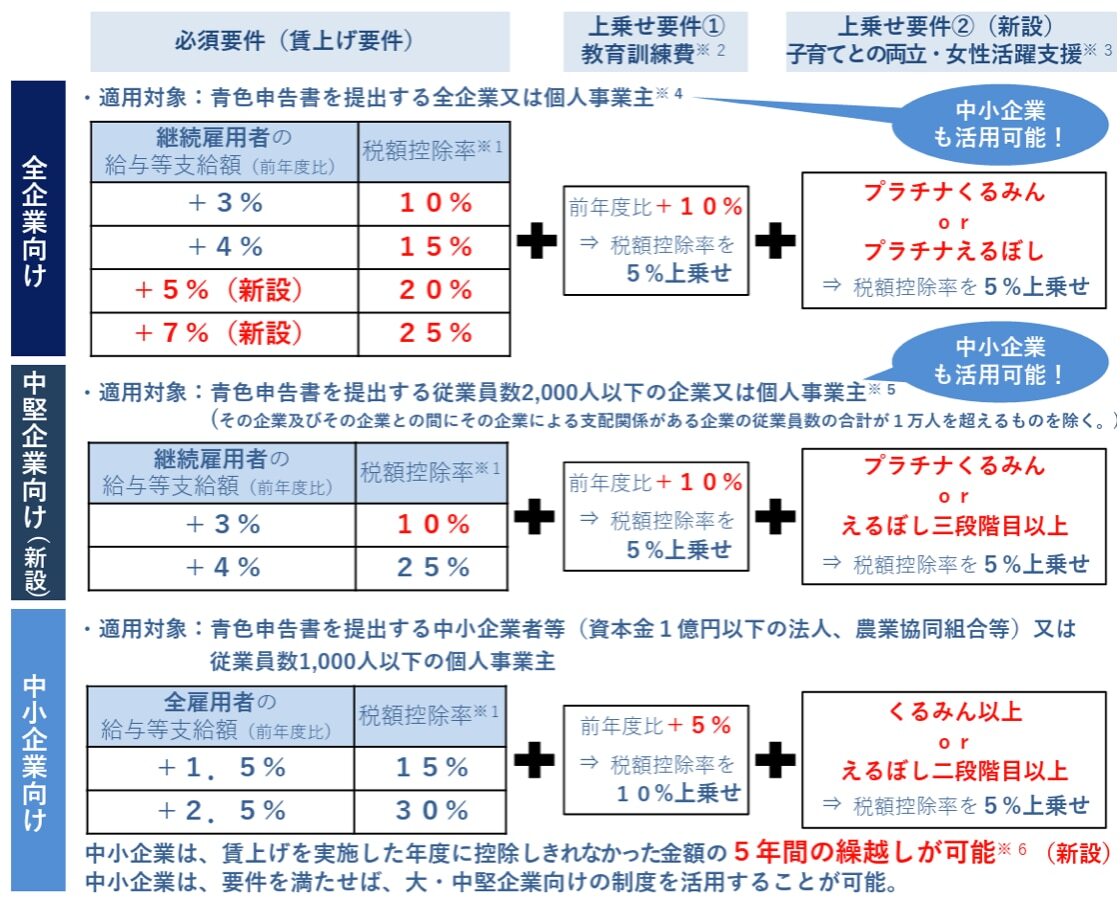

賃上げ税制の概要

令和6年4月1日から令和9年3月31日までの賃上げ税制の適用要件と税額控除率は次のとおりです。

【引用】令和6年度税制改正「賃上げ促進税制」パンフレット(令和6年3月時点版)(PDF形式:778KB) |経済産業省

所得拡大促進税制との違い

所得拡大促進税制は2013年に導入され2021年度で終了し、2022年度からは賃上げ促進税制に引き継がれています。 この制度は、中小企業を中心に給与総額を前年より増やした企業に対し、税額控除を認める仕組みでしたが、控除率は最大25%程度にとどまり、対象範囲も限定的でした。

一方、2022年度に導入された賃上げ促進税制はその後継制度であり、大企業や中堅企業まで対象が拡大されています。さらに、控除率は中小企業で最大45%、大・中堅企業でも最大35%と大幅に強化されました。加えて「教育訓練費の増加による上乗せ控除」や「くるみん・えるぼし認定取得による追加控除」など、多様な優遇措置も導入されています。

従来制度よりも適用範囲が広くメリットも強化されているため、人材育成や従業員への賃上げを同時に進めたい企業にとって活用しやすい制度となっています。

【参考】令和6年度税制改正「賃上げ促進税制」パンフレット(令和6年3月時点版)(PDF形式:778KB) |経済産業省

給与アップと教育をセットで節税に!

賃上げ税制は従業員の給与と教育訓練をセット(必須要件+上乗せ要件①教育訓練費)でおこなうと最大40%の節税効果があります。

従業員の給与を上げることは、人件費の圧迫という負の一面だけでなく、従業員のモチベーション向上や、企業の労働生産性を向上させる効果が期待できます。

節税効果があれば給与を上げやすくなるため、制度を活用しようとする経営者が増えています。

②優遇税制(経営力向上計画)

経営力向上計画は、中小企業等経営強化法に基づいて、自社の経営力を向上させるために、人材育成やマネジメント、設備投資などを実施するための計画で、認定された事業者は、税制措置や金融機関の支援、法的支援が受けられます。

-

税制措置:

認定計画に基づいて、一定の設備を取得した場合にかかる法人税などの特例や、事業承継などにかかる登録免許税や不動産取得税の特例、準備金の積立を損金とする措置があります。

-

金融機関の支援:

日本政策金融公庫などの政策金融機関の低利融資や民間金融機関の融資をおこなう際の信用保証、債務保証などの資金調達の支援を受けられます。

-

法的支援:

許認可承継の特例措置や、組合発起人数の特例などがあります。

経営力向上計画は中小企業庁のホームページから申請書をダウンロードできるため、自社で記入して提出は可能です。

③最低賃金引き上げへの支援「業務改善助成金」

業務改善助成金とは事業所内の最低賃金を引き上げて、企業が設備投資や人材育成、教育訓練などをおこなった場合にその費用の一部が助成される制度です。

(※助成対象となる設備投資は「交付決定後」に行う必要がある点が重要です)

業務改善助成金の概要

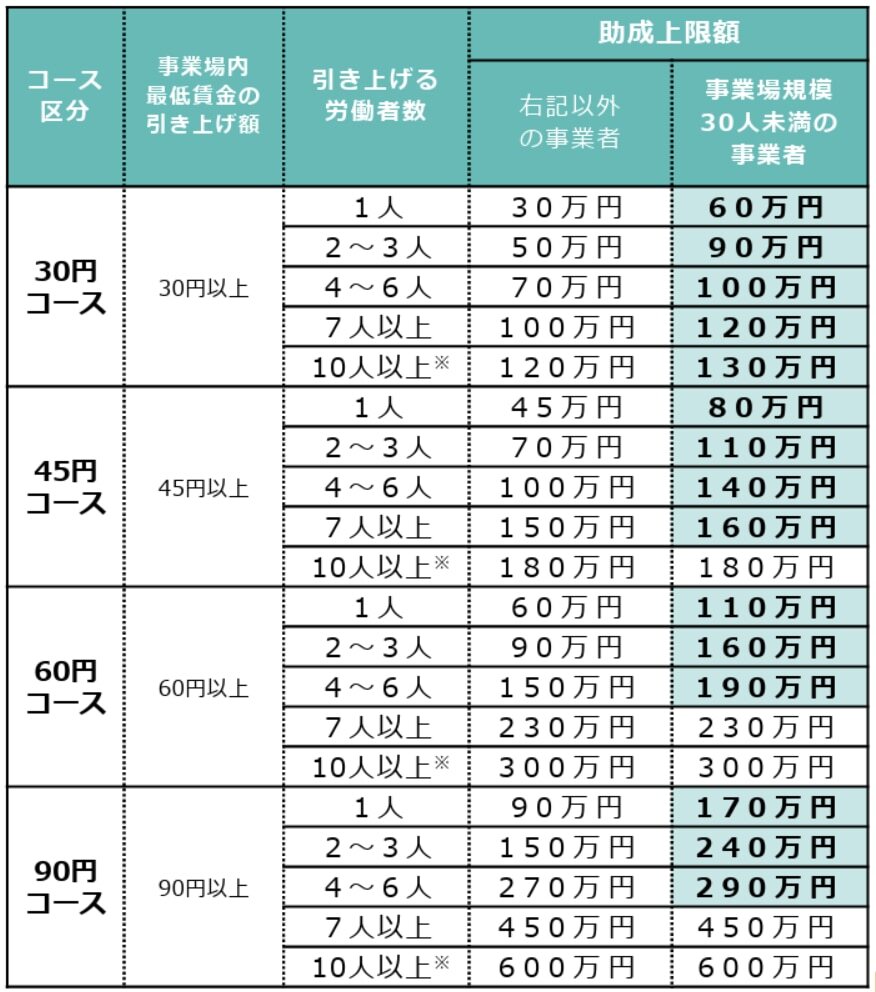

業務改善助成金は事業所内最低賃金を引き上げ額に応じてコース区分されています。

「30円コース」がコース区分の下限であり、90円以上引き上げの「90円コース」が上限です。

【引用】令和7年度業務改善助成金のご案内|厚生労働省

【引用】令和7年度業務改善助成金のご案内|厚生労働省

例えば、引き上げ額30円以上の場合、「30円コース」の区分になり、引き上げる労働者数が1人であれば、助成上限額は事業場規模30人未満の事業者では60万円、それ以外では30万円となります。

なお、助成対象の事業所は、下記の通りです。

-

中小企業・小規模事業者であること(大企業と密接な関係を有する企業(みなし大企業)でないこと)

-

事業所内最低賃金と地域別最低賃金の差額が50円以内

-

解雇、賃金引き下げなどの不交付事由がないこと

業務改善助成金支給の流れ

業務改善助成金の支給までの流れは下記の通りです。

労働局で申請内容の審査を受け、交付が決定した後に事業を進める必要があります。事業が完了したら、実績報告と助成金の支給申請を労働局へ提出し、その内容が再度審査され、問題がなければ助成金が支給される仕組みです。

-

交付申請

-

交付決定

-

事業の実施

-

事業実績報告

-

交付額確定と助成金支払い

-

助成金受領

なお、交付決定前に助成対象設備を導入した場合は助成の対象とならないことに注意が必要です。

F&M の補助金支援はここが違う!

F&Mでは経営力向上計画の策定支援の他、自社にあった補助金や助成金、優遇税制の支援サービスを提供しております。

補助金支援では、ものづくり補助金・新事業進出補助金などの申請書の策定支援をおこなっており、採択は5,000社以上の実績を基にしてサポートしております。

F&Mの補助金サポート体制の特徴として、本番さながらの審査を行います。

補助金は1社につき4名の審査員が合否に関わりますが、F&Mでも申請書を書き上げたのち、補助金チームのうち4名が審査を行い、実際の申請で質問されそうな項目や問題点を事前確認します。

F&Mの補助金サポートの特徴を活かして、一緒に補助金申請の採択率向上に繋げていきましょう!

※補助金支援サービスは、F&M Clubにご加入いただいた企業が対象で、別途費用が必要です。

まとめ

2025年の最低賃金は過去最大の引き上げとなり、中小企業には人件費負担の増大という大きな課題がのしかかります。しかし、賃上げ促進税制や業務改善助成金を活用すれば、税額控除や助成によりコスト増を抑えつつ、従業員の待遇改善と定着につなげることが可能です。人件費シミュレーションや雇用契約の見直しを進め、制度を戦略的に利用することが、経営の安定と人材確保の両立に不可欠です。

だからこそ、最新の情報収集をするために、F&MClubを活用しませんか?

F&M Clubでは、これまで累計約48,000社を支援してきた実績をもとに、人材採用・労務管理・資金繰り改善など、30種類以上のノウハウをご提供。月額3万円(税抜)でご利用いただけます。

(エフアンドエム社会保険労務士法人が提供する就業規則などの作成から変更管理まですべておまかせの『まかせて規程管理』サービス利用料金2,000円(税抜)が含まれています。)

ぜひお気軽にご相談ください。