金融機関から融資を受けると、元金の返済に加えて利息の支払いも必要です。

融資の金利はいくら支払うのか、コロナ融資の返済が始まって追加融資を受けたいが今後の返済は大丈夫か、など不安になることもあります。

実際に融資を借入する前に、利息や返済金額を自分で計算する方法と注意点を解説します。

目次

金利の種類と支払方法

融資の金利には、変動金利と固定金利とがあります。

また、元金の返済方法とあわせて、元金均等返済方式と元利均等返済方式とがあります。

金利・利率・利息・利子とは

よく使う言葉に、『金利』、『利率』、『利息』、『利子』があります。

- 『金利』とは、融資を返済するときに元金に追加して支払う金額を指します。

- 『利率』とは、金利を元金に対する率(%)で表示します。

金利と利率は、ほぼ同じように使われることが多くあります。

- 『利息』は、返済する元金に上乗せする部分のことで、金額で表すことが多いです。主に、融資をした側が受け取る金額を指します。

- 『利子』も利息と同じように使われますが、主に、返済する側が支払う金額を指します。

金利の種類

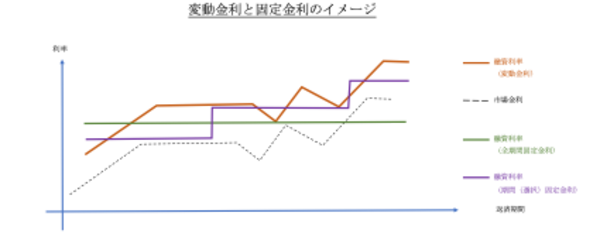

融資の金利には、変動金利と固定金利とがあります。

変動金利

融資の利率が、一定期間ごとに上下するタイプです。利率が変わるタイミングは、1ヶ月、3ヶ月、1年などさまざまです。

固定金利

融資の利率が、融資時点(または一定の時点)から上下しないタイプです。全期間固定金利と期間(選択)固定金利とがあります。

全期間固定金利は、融資時点から完済するまで、利率が変わりません。

期間(選択)固定金利は、例えば融資から3年ごとなど、完済までの一定期間ごとに利率を見直し(上下する)ます。

変動金利と固定金利、それぞれのメリット・デメリット

変動金利のメリット・デメリットは、次のとおりです。

|

メリット

|

|

|

デメリット

|

|

固定金利のメリット・デメリットは、次のとおりです。

|

メリット

|

|

|

デメリット

|

|

金利の支払方法

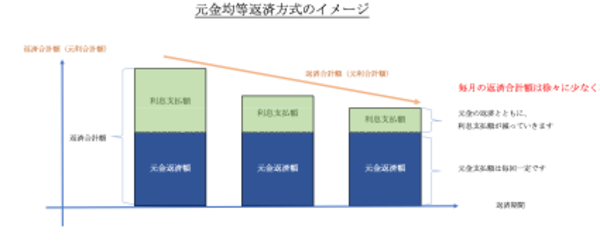

金利の支払は元金の返済と同時に行うことが一般的です。元金の返済と利息の支払いをあわせた返済方式には、元金均等返済方式と元利均等返済方式とがあります。

元金均等返済

融資の元金の返済額が一定で、利息の支払いが徐々に減るため、元金返済額と利息支払額の合計額が徐々に減っていきます。事業用の融資で多く使われています。

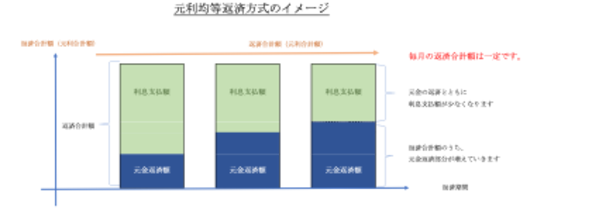

元利均等返済

融資の元金の返済額と利息の支払額の合計額が一定になる方式です。

毎回の返済合計額のうち元金返済部分の割合が増えていき、利息の支払部分の割合が減ってゆきます。

住宅ローンやキャッシングローンなどで多く使われます。

元金均等返済と元利均等返済、それぞれのメリット・デメリット

元金均等返済のメリット・デメリットは、次のとおりです。

|

メリット

|

|

|

デメリット

|

|

元利均等返済のメリット・デメリット は、次のとおりです。

|

メリット

|

|

|

デメリット

|

|

元金均等返済と元利均等返済での支払利息の総額の違い

返済方法によって、次のように利息の支払額が変わります。

(計算例)

融資金額1,000万円、融資期間10年間、毎月返済、融資利率2.0%の場合

|

利息の支払総額は33,282円の差があります。

(日本政策金融公庫ホームページ 事業資金用 返済シミュレーションを利用)

融資金利を計算するには

融資の金利計算シミュレーションのサイト、アプリ

融資の返済シミュレーションは、インターネット上でさまざまなものが公開されています。

また、融資の金利や返済金額を計算できるアプリも数多くあります。エクセルで計算できるツールなども公開されています。

代表的な金利計算シミュレーションには以下のようなものがあります。

日本政策金融公庫ホームページの事業資金用返済シミュレーション

融資の金額、利率や融資期間を入力するだけで、年ごとの返済条件を自分で計算できます。

【参考】事業資金用返済シミュレーション│日本政策金融公庫ホームページ

住宅金融支援機構ホームページの返済プラン比較シミュレーション

融資の金額だけでなく、利率のタイプ(全期間固定、段階金利、固定期間選択など)を選択できるうえ、段階融資手数料や保証料などを加えた返済シミュレーションが可能です。

同時に複数のシミュレーションを行うこともできます。

詳細な計算は金融機関に相談することをおすすめしますが、元金均等返済の場合は、手元で簡単に計算することもできます。

元金均等返済の1回あたりの返済額

|

融資金額 ÷ 返済回数(10年間で毎月返済の場合は、120回) = 一回あたりの元金返済額……① |

|

融資金額(返済中の場合は、前月末などの締め日時点での残高) × 融資の利率(%) × 日数(前回の返済日から経過した日数) ÷ 365日(平年うるう年問わず365日日割り計算の特約がある場合) = 次の利息支払額……② |

① + ② = 一回あたりの元利金返済合計額

元利均等返済の場合は、計算式が複雑です。インターネットなどで公開されている返済シミュレーションを使うことをおすすめします。

シミュレーション、アプリ利用上の注意点

融資の返済シミュレーションは、元金の返済と利息の支払いを計算します。

一般的なシミュレーションでは、融資の際に必要になる手数料、信用保証協会の保証料、収入印紙などの諸費用は計算されないことに、注意が必要です。

融資金利が気になったら

自社の融資の金利は高くないか?経営者は誰もが気になります。

融資の利率は、会社の業績や融資の使い道、そのときの金利情勢などで異なりますが、参考になるものもあります。

融資金利の相場

金融機関の融資の金利は、

融資する金融機関が資金調達する際の金利

+金融機関の経費

+貸倒するリスク

+金融機関の利益

によって設定されます。およその目安として、公開されている利率も参考となります。

日銀統計

毎月、国内金融機関の融資利率について、全体的な平均値が公開されています。短期と長期、金融機関の業態(銀行、信用金庫など)ごとも表示されています。

あくまでも全体での平均値であるため、利率そのものよりも、時系列で融資金利が上がっているか下がっているか、を見ることに適しています。

【参考】貸出約定平均金利│日本銀行

銀行などのホームページ

一部の金融機関では、ビジネスローンなどの金利を公開しています。

金融機関や融資の商品によって利率にかなりの幅がありますが、参考となります。

日本政策金融公庫のホームページ

日本政策金融公庫の国民生活事業(融資金額が1百万円から数千万円までが中心)と中小企業事業(融資金額が数千万円から数億円までが中心)では、国の制度融資を借りるときの目安の利率を公開しています。

日本政策金融公庫(国民生活事業)の場合

利率のタイプは、基準利率 > 特別利率A > 特別利率B > 特別利率C・・・・・・の順に、利率が低くなります。どの利率のタイプとなるかは、制度融資の要件ごとに決まっています。

また、例えば基準利率であっても、融資の期間が長くなると利率が上がります。

同じ期間・同じタイプの利率であれば、どなたでも融資の利率は同じです。

日本政策金融公庫(中小企業事業)の場合

利率は、基準利率 > 特別利率① > 特別利率② > 特別利率③の順に低くなるのが原則です。どの利率のタイプとなるかは、制度融資の要件ごとに決まっています。

日本政策金融公庫(中小企業事業)の場合は、同じ金利のタイプであっても、会社ごとに、業績や見通し、担保、融資の期間などによって利率が細かく異なるため、参考として見る必要があります。

より有利な融資金利にするには

融資の利率は低いほうが資金繰り負担は少ないです。

一方、既に借りている融資の利率を下げることは、業績好調な会社以外は相当に難しいことが多いです。

融資の金利をより有利にするためには、融資前にしっかりと準備する、(低い利率の融資が検討できるときは)新しい融資に借り換えする、のどちらかが現実的です。

業績の改善と見通しの説明が必要

融資する側の金融機関にとっては、融資の利率を下げることは、将来までの値下げと同じ意味です。借りる側にとって、より有利な利率にするためには、今値下げをしても、今後長期に融資の取引を継続したい、と金融機関に思わせることが大切です。

銀行や信用金庫、信用組合などの金融機関からの融資の利率は、

|

①決算書などの経営実績 ②今後の資金繰りや業績の見通し ③どの融資商品(プロパー融資、制度融資、信用保証協会の保証付か等)を使うか ④担保や保証などの条件 ⑤預金や振込などの全体的な取引の内容 |

なども考慮されます。

①については、実際に経営の結果を良くする必要があります。

②を説明するためには、金融機関が審査しやすい資料を作成することが必要です。

そのうえで、③と④(場合によっては⑤を加えて)を金融機関の担当者と相談しながら、融資条件を詰めていく必要があります。

①過去の経営成績に対して金融機関がどう評価しているのかは聞いても教えてもらえませんが、一般的な評価は確認できます。

F&M Clubなら、多くの金融機関で採用されているCRDスコアの内容を、貴社自身で知ることができます。

業績見通しを説明するには

自社の業績見通しや資金繰り見通しを説明するためには、次の内容を書類で作成することが大切です。

- 自社の事業内容

- 自社の強みと自社の外部環境との比較

- 過去の業績の推移

- 今後の業績改善策と改善の効果、資金繰りの見通し

これらを数字で表すといっても、不慣れな経営者が多くいらっしゃいますし、気軽に相談できる人がいない、という経営者の悩みもよく聞きます。

業績の改善と見通しの説明は、専門家の活用が早道です

自社の経営改善の相談、経営計画書や資金繰り表の作成については、経営者の悩み事は多くあります。

- どんな書類を作ればいいかわからない

- 気軽に相談できる人が、社内や社外にいない

- 簡単なことは聞きにくい

- 顧問税理士が相談にのってくれるが、具体的な改善策を助言してくれない

- 経営コンサルタントに依頼すると、いくら費用がかかるか不安

経営改善の相談は、気軽に相談できるプロを活用することが、忙しい経営者の味方となります。

F&M Clubにご相談ください

融資の金利や元金の返済が問題なくできそうか、返済条件を事前にシミュレーションするとよいでしょう。

コロナ融資の無利息期間が終了し利息の支払いが始まった、コロナ融資の返済が今後の資金繰りの負担になりそうなど、返済にあてるキャッシュがなくなれば事業継続ができなくなる可能性があります。

資金繰りが厳しいときは、抜本的に資金繰りや財務を改善することが必要です。

中小企業経営者からのさまざまな相談への対応実績があるF&M Clubに、お気軽にご相談ください。

〇財務や資金繰りだけでなく、経営のいろいろな相談に乗ってほしい

▶F&M Clubでは、財務面だけでなく、中小企業の経営者のさまざまなご相談に対応しています。担当コーディネーターが貴社のさまざまな悩みへの解決策を提案し、オンラインでも面談ができるサービスで、38のコンテンツをご案内します。

〇経営相談に慣れているところを探したい、顧問税理士などの助言が少なく感じる

▶F&M Clubは、累計35,000社の中小企業に利用されています。

〇複雑な補助金の申請や細かな人事・労務管理などを相談したい

▶F&M Clubでは、該当する補助金の検索サービスから、人事・労務管理などのバックオフィス業務のサポートまで、ワンストップでサービスを提供しています。

〇細かいことも気軽に相談したい、経営コンサルタントは費用が不安になる

▶F&M Clubは、月額30,000円で、公的制度活用・人事・労務・財務・IT活用などのバックオフィスの支援をしています。38のコンテンツが使い放題で、資金繰り対策、設備投資のための支援策、人材採用や育成など労働生産性の向上を支援するサポートを行っております。

まとめ

融資の利率は損益に影響し、融資の返済条件も資金繰りを大きく左右します。

融資を受ける前に、利率や返済を自社でもシミュレーションしておくと、資金繰り見通しが立てやすくなります。

今までは資金繰りが厳しそうになってから融資を申し込んでいた、資金繰り表を手探りで作成していた、そんなお悩みをお持ちの経営者の皆様、ぜひF&Mにご相談ください。