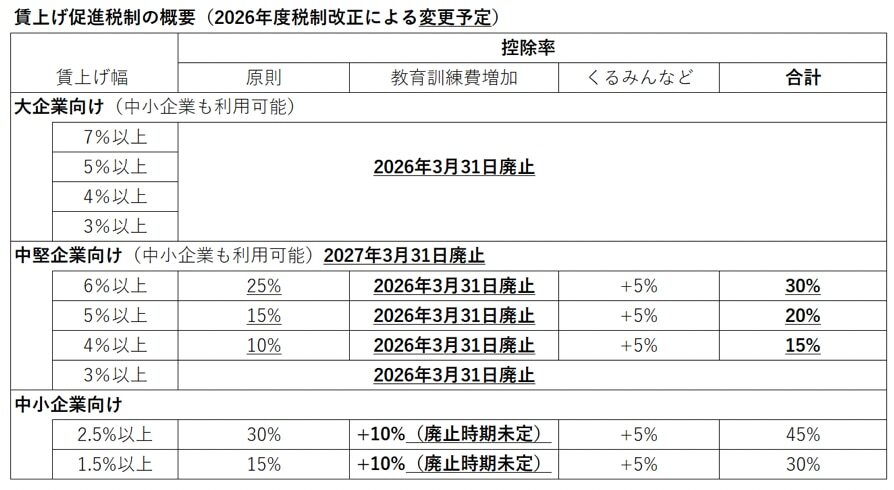

2026年度(令和8年度)税制改正に伴い、賃上げ促進税制が見直される予定です。大企業向けは令和8年3月31日をもって廃止予定、中堅企業向けは要件引き上げ後、令和9年3月31日をもって廃止予定です。

また、中小企業向け措置については、時期未定で教育訓練費の上乗せ措置が廃止予定ではあるものの、制度自体は継続される見込みです。そのため、賃上げに対する税務的な恩恵は引き続き受けることができます。

中小企業は賃上げ幅の最大35%が法人税または所得税から税額控除されます。

(※実効税率30%、2026年度改正後の最大控除率35%(教育訓練費上乗せなし)を適用した試算です。賃上げ率2.5%以上の要件を満たした場合の例であり、実際の減税額は企業の経営状況や利益額によって変動します。)

(※実効税率30%、2026年度改正後の最大控除率35%(教育訓練費上乗せなし)を適用した試算です。賃上げ率2.5%以上の要件を満たした場合の例であり、実際の減税額は企業の経営状況や利益額によって変動します。)

さらに、赤字企業や法人税が少額の企業は最大5年間の繰り越し控除が可能です。

本記事は、賃上げ促進税制の改正内容と節税以外にもあるメリットについて解説します。

目次

2026年度賃上げ促進税制改正の概要

2026年度(令和8年度)税制改正により、賃上げ促進税制が大きく改正される予定です。主な改正内容は次の3つです。

-

大企業(全企業)向け:2026年3月31日をもって廃止予定

-

中堅企業向け(中小企業も利用可能):賃上げ幅要件を4%以上へ引き上げ、2027年3月末をもって廃止予定。教育訓練費の増額による税額控除率の10%上乗せ措置は廃止予定ですが、時期は未定です。

-

中小企業向け:現行制度を維持(教育訓練費の増額による税額控除率の10%上乗せ措置は廃止予定ですが、廃止時期は記載されていません。)

賃上げ促進税制の改正前と改正後をまとめると以下のとおりです。

【参考】2026年税制改正の大綱|財務省

中小企業向け賃上げ促進税制とは(2026年度税制改正)

賃上げ促進税制とは、『青色申告書を提出している中小企業者等が、一定の要件を満たした上で、前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度』です。

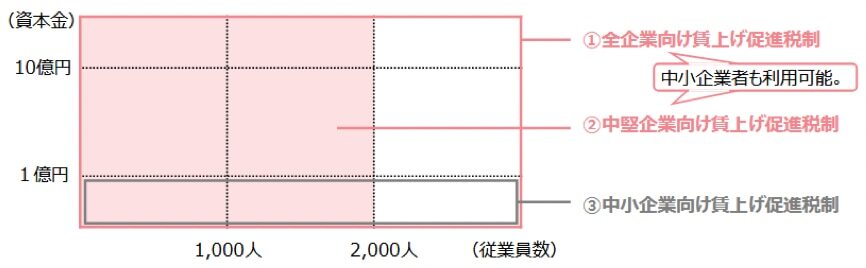

中小企業向け賃上げ促進税制の対象

賃上げ促進税制において中小企業向けの対象となる条件は主に次の3つです。

-

青色申告している法人であること

-

資本金1億円以下であること

-

個人事業主の場合は従業員数1,000名以下であること

資本金が1億円超の法人で従業員数2,000名以下の場合は中堅企業となります。

【引用】「賃上げ促進税制」ご利用ガイドブック(2025年12月2日更新)|経済産業省

賃上げ促進税制はいつまで?

大企業向け(中小企業も利用可能)は、2026年3月末をもって廃止予定です。

中堅企業向け(中小企業も利用可能)は、賃上げ幅の要件を4%以上へ引き上げ、2027年3月末をもって廃止予定です。

中小企業向けについては、現行の制度が維持される予定です。教育訓練費の増額による税額控除率の上乗せ10%は廃止とされていますが、廃止時期は2026年度税制改正大綱に記載されていません。

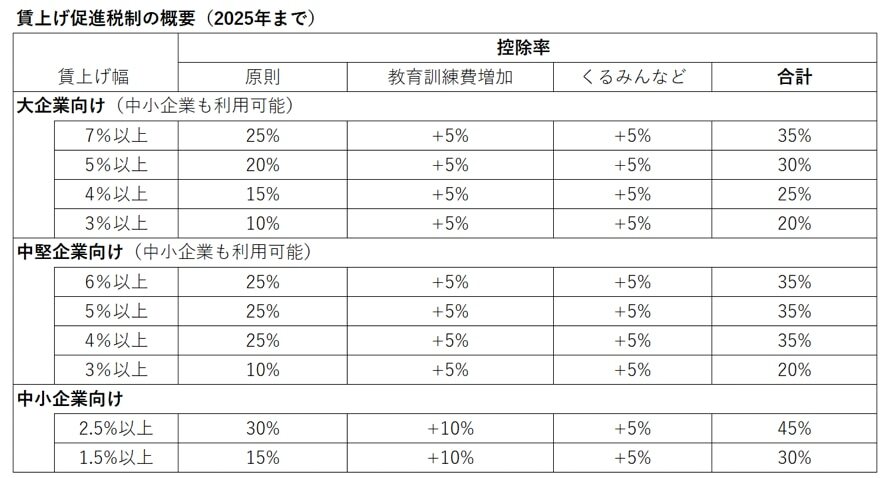

賃上げ促進税制の適用要件は3段階(令和6年度税制改正)

中小企業向け賃上げ税制による税額控除率は、必須要件を満たす場合15%または30%、乗せ要件を満たす場合は加えて5%となり、最大で35%の税額控除が可能です。

必須要件

全雇用者の給与等支給額が前年比1.5%以上増加した場合は税額控除率15%、前年比2.5%以上増加した場合は税額控除率が30%となります。

全雇用者とはパートタイム、アルバイトなどを含み、法人の取締役や個人事業主の親族などは除かれます。

給与等支給額の範囲は、令和4年度税制改正時の定義によると次の支給が対象となります。退職手当は含まれません。

-

給料、俸給、賃金、歳費

-

賞与(決算賞与を含む)

-

通勤手当、残業手当、職務手当など

【引用】中小企業向け賃上げ促進税制 よくあるご質問Q&A(2024年9月20日更新版)|中小企業庁

上乗せ要件

必須要件を満たしたうえで、『くるみん』または『えるぼし(2段階目以上)』の認定を受けている企業は税額控除率が5%加算されます。

『トライくるみん』『えるぼし(1段階目)』は対象外となります。

-

くるみん、くるみんプラス

-

プラチナくるみん、プラチナくるみんプラス

-

えるぼし(2段階目以上)

-

プラチナえるぼし

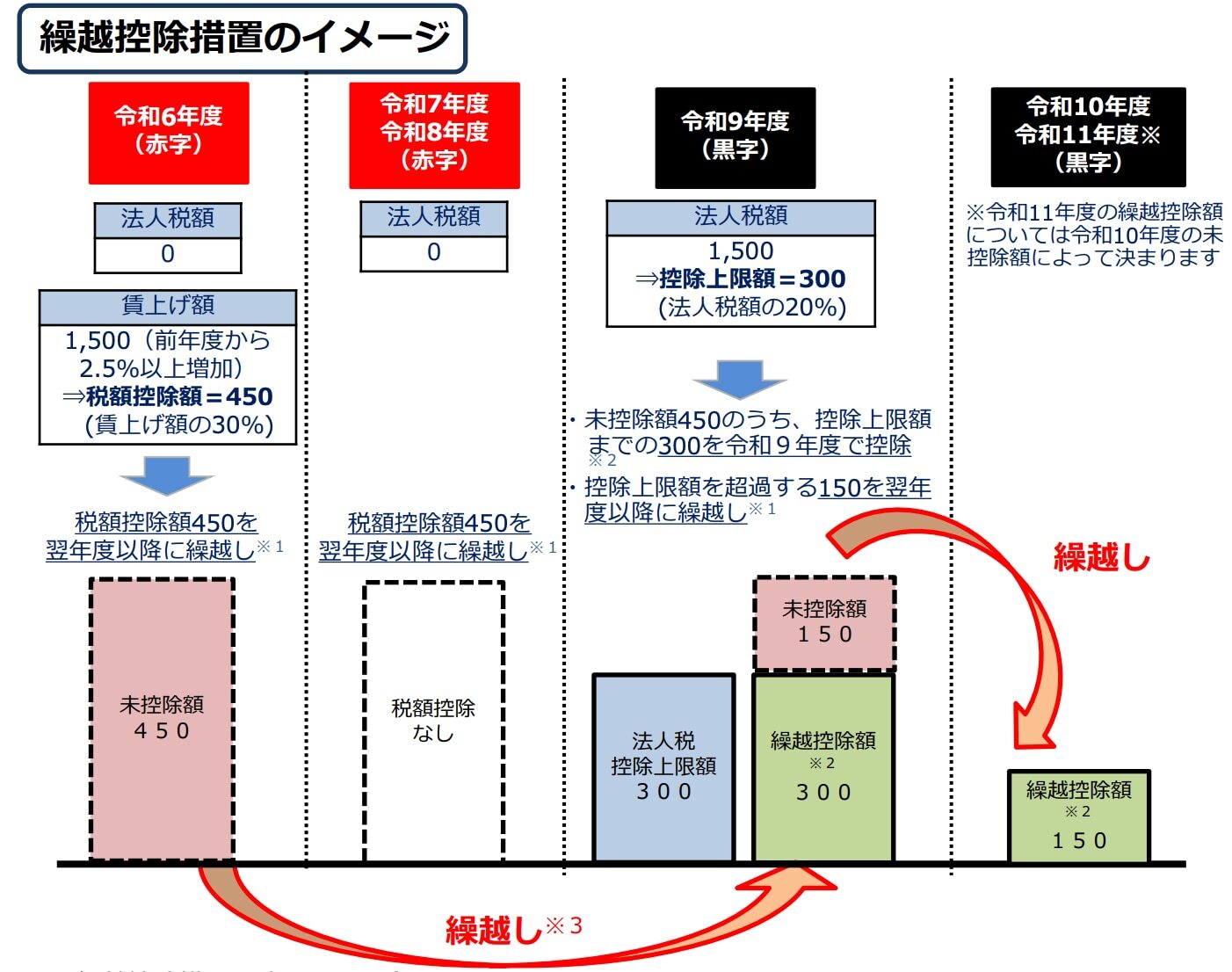

5年間の繰越控除

中小企業が賃上げを実施した年度に控除しきれなかった控除額を最大5年間繰越控除できる制度です。

赤字となった事業年度、または法人税額が少なく税額控除額未満となった事業年度については、翌期以降に繰り越して税額控除を受けることができます。ただし、繰り越し控除する事業年度の給与等支給額は前年より増えていることが条件です。

【引用】中小企業向け賃上げ促進税制ご利用ガイドブック(令和6年9月20日更新版)|中小企業庁

【引用】中小企業向け賃上げ促進税制ご利用ガイドブック(令和6年9月20日更新版)|中小企業庁

中小企業向け賃上げ促進税制を活用するメリット

賃上げ額の一部が税額控除される賃上げ促進税制を活用するメリットをまとめると次のとおりです。

節税

賃上げ分の人件費は損金算入されるため、黒字の企業は法人税を約30%軽減することができます。加えて賃上げ促進税制を最大の35%活用した場合は、賃上げ額の約75%が節税できることとなります。結果として賃上げによる実質的な費用の増加は25%で済むこととなるイメージです。

賃上げ税制の改正を適用した場合のイメージは次のとおりです。

|

|

賃上げ前 |

賃上げ後 |

賃上げ前後でのお金の増減 |

|

人件費 |

1,000 |

1,200 |

-200

|

|

税引き前利益 |

3,000 |

2,800

|

|

|

税率 |

30.0% |

30.0%

|

|

|

税額控除前の法人税の額(①) |

900 |

840

|

+60

|

|

賃上げ税制の税額控除率 |

|

35.0%

|

|

|

賃上げ税制による税額控除の額(②) |

0

|

70

|

|

|

法人税の20%相当額(③) |

180

|

168

|

|

|

税額控除可能額(④=②と③のうち小さい額) |

0

|

70

|

|

|

税額控除後の法人税の額(①-④) |

900

|

770

|

+130

|

|

差引の実質負担額 |

|

|

-70

|

上記の例では、賃上げで人件費が200増加しますが、賃上げ分の利益が減り、税金も減ります。加えて税額控除があるため、賃上げ幅の多くが税金の減少という形を通じて負担が減ることとなります。

また赤字や法人税が少ない事業年度は、使いきれなかった税額控除を翌期以降に繰り越すことで節税メリットがあります。

賃上げ促進税制による税額控除は、その事業年度の法人税額の20%までとなっている点に注意しましょう。

女性、若い従業員、人材採用におけるアピール

賃上げ促進税制の上乗せ要件である教育訓練費の増加は、従業員のスキルアップにつながります。

また上乗せ要件である『くるみん』『えるぼし』の認定は、女性や子育て世代の若い従業員が働きやすい職場環境である企業として『一般事業主行動計画公表サイト』で公開されるため、求職者へ自社の働きやすさをアピールすることができます。

賃上げ促進税制を活用するときの注意点

賃上げ促進税制は節税などのメリットがある税制優遇措置ですが、活用にあたっての注意点があります。主な注意点は次のとおりです。

従業員数の減少に注意

給与等支給額の増加は全雇用者の合計で計算します。賃上げしたものの離職者が多く、給与等支給総額が減少した場合は要件を満たさないこととなります。

賃上げで社会保険料の負担が増加

賃上げに伴い、会社が負担する社会保険料も増加することに注意が必要です。

賃上げを継続できる利益と資金繰りが大切

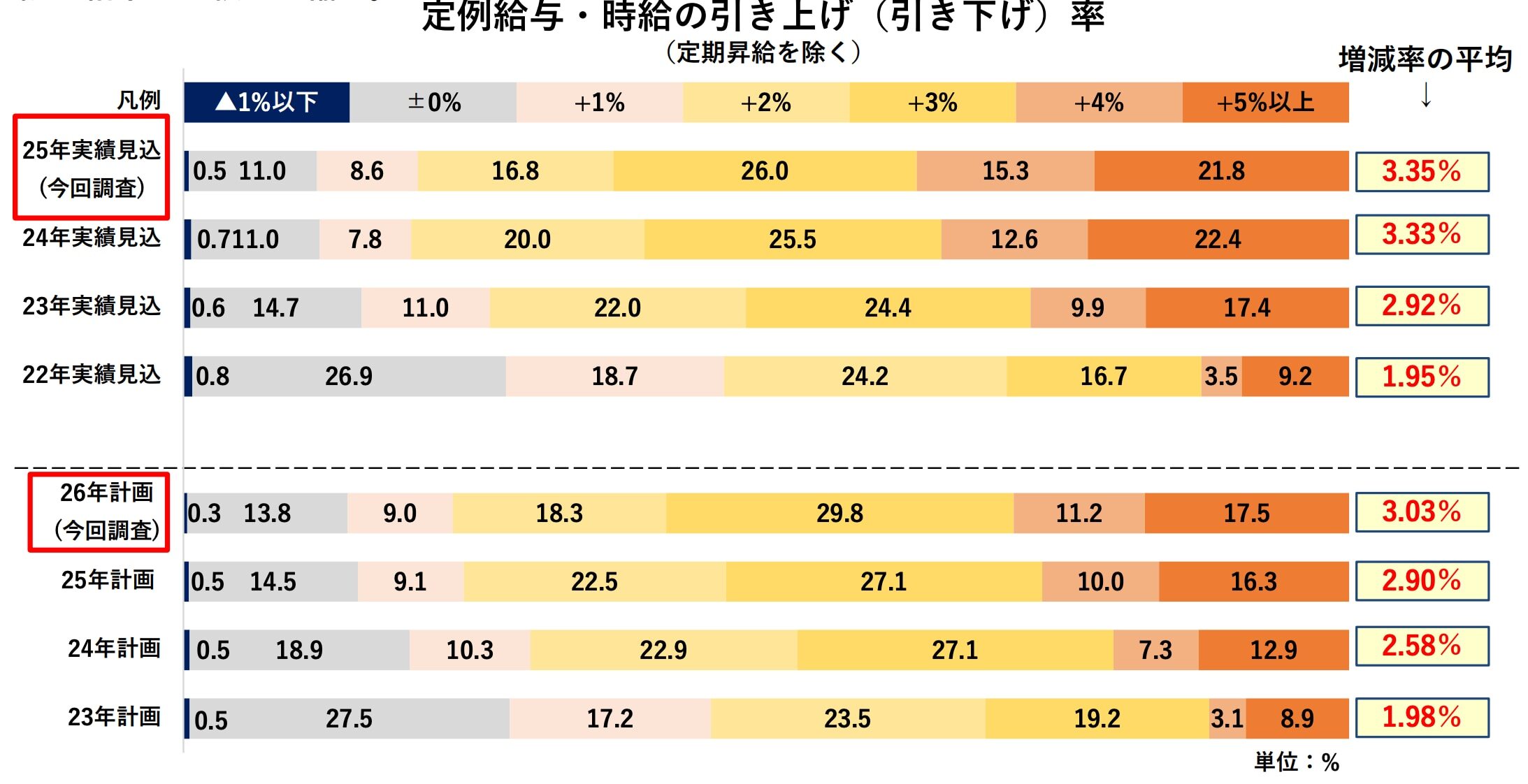

商工組合中央金庫のアンケートによると、2026年に賃上げを計画している中小企業の割合は72.4%、平均賃上げ幅は3.03%となっています。2025年の実績賃上げ率(平均3.35%)と同水準の賃上げが続くと見込まれています。

【引用】【詳細版】中小企業の賃上げの動向について(2026年1月16日)|商工組合中央金庫

一度引き上げた給与水準を引き下げることは難しく、給与を引き下げた場合は従業員の離職につながる可能性があります。

引き上げた賃金水準を維持できるよう、利益を確保できる企業体質への転換や、賃金支払を問題なくおこなえる資金繰りが重要となります。

賃上げ促進税制に関するよくある質問(FAQ)

賃上げ促進税制について、よくある質問とその回答は以下のとおりです。

Q1:賃上げ促進税制を利用するときは、事前に申請が必要ですか?

A.いいえ、確定申告以前に必要となる手続きはありません。法人税または所得税の確定申告時におこないます。

Q2:教育訓練費の税額控除率上乗せは、前年度が0円であっても使えますか?

A:はい、前年度の教育訓練費が0円であっても税額控除率の上乗せを申請可能です。

Q3:教育訓練費の税額控除率上乗せ対象は、入社予定の内定者を含みますか?

A:いいえ、内定者などの入社前のかたは対象外です。また法人の役員や個人事業主とその親族などの特殊関係者についても対象外となります。

Q4:賃上げに対する助成金はありますか?

A.はい、複数の種類の助成金があります。例として、業務改善助成金、キャリアアップ助成金などがあげられます。これらの雇用関係助成金は、2026年度厚生労働省予算案において拡充が予定されているものがあります。

雇用関係助成金は事前の準備が負担となる可能性があり、自社で作成が難しい場合は専門家への相談がおすすめです。

自社は賃上げしても大丈夫?F&M Clubにご相談ください

賃上げ税制を活用することで、人件費の増加による負担を軽減しながら賃上げと従業員のスキルアップを図ることが可能です。

ただし賃上げは長期的に企業の固定費を上昇させることとなるため、自社の収益力の向上とあわせた慎重な検討が必要です。

賃上げやコスト高など厳しい外部環境で生き残るための方策のご相談は『F&M Club』をご活用ください!

F&M Clubは累計48,000社が利用する、中小企業の生産性向上を支援するサブスクサービスです。

中小企業支援の専門家であるエフアンドエムクラブがもつ膨大な経営ノウハウをF&M Clubを通じて提供しており、月額3万円(税抜)で使い放題です。(社会保険労務士事務所が提供する就業規則などの作成から変更管理まで、すべておまかせの『まかせて規程管理』サービス利用料金2,000円(税抜)が含まれています)

自社の収益力向上のための補助金活用のサポート、人材採用ノウハウから資金繰り改善策の立案など、経営者がいますぐ使える34のコンテンツが、経営者さまの課題解決をトータルでサポートします。