実質無利子・無担保のコロナ融資(ゼロゼロ融資)の返済開始は、2023年6月から8月以降にピークを迎えます。返済開始でのしかかる資金繰りへの負担は『コロナ借換保証制度』で軽くすることが可能です。

本記事ではコロナ借換保証制度の概要と資金繰りを改善するポイントについて解説します。

目次

ゼロゼロ融資(コロナ融資)とは

ゼロゼロ融資(コロナ融資)は、新型コロナウイルス感染症の影響で売上が減少した個人事業者・中小企業に対して、実質無利子・無担保で融資をおこなう支援制度です。ゼロゼロ融資は2020年から開始され、以下の期間まで新規貸付が実施されていました。

● 政府系金融機関は2022年9月

● 民間金融機関は2021年3月

個人事業主は最大6,000万円・中小企業は最大3億円が実質無利子で借りられ、返済が滞った場合でも元本の8割あるいは全額を信用保証協会が肩代わりする仕組みです。ただし、利子の免除期間は3年間に設定されています。3年間を過ぎると、4年目からは利子が発生するため注意が必要です。

ゼロゼロ融資が実施された背景

ゼロゼロ融資が実施された背景は、新型コロナウイルス感染拡大による景気停滞です。新型コロナウイルス感染症が日本で確認されて以降、感染者が急激に増加しました。感染症の拡大によってイベント中止・飲食店営業制限などが相次ぎ、多くの事業者が売上の減少に転じています。

特に観光業・飲食業を中心に、客足が途絶えて経営難に陥る企業が相次ぎました。経済が悪化する中で、企業の資金繰り改善支援のため政府は2020年からゼロゼロ融資を導入した流れです。

ゼロゼロ融資の種類|金利・返済期間などを解説

過去に実施されたゼロゼロ融資は、以下の3種類です。

● 新型コロナウイルス感染症特別貸付(日本政策金融公庫)

● 新型コロナウイルス感染症対応資金(民間の金融機関)

● 新型コロナウイルス感染症特別貸付(商工組合中央金庫)

民間金融機関の「新型コロナウイルス感染症対応資金」は2021年3月31日で新規受付を停止しています。そのほかの融資制度自体は継続しているものの、一定期間無利子となるゼロゼロ融資での貸付は終了しています。

新型コロナウイルス感染症特別貸付(日本政策金融公庫)

日本政策金融公庫が提供する「新型コロナウイルス感染症特別貸付」は、新型コロナウイルスの影響を受けて一時的に業況が悪化した事業者を対象とした支援策です。具体的な融資概要は、以下のとおりです。

|

対象者

|

新型コロナウイルス感染症の影響を受け、一時的な業況悪化を来している方であって、次の1または2のいずれかに該当し、かつ中長期的に業況が回復し、発展することが見込まれる方 |

|

資金調達

|

新型コロナウイルス感染症の影響に伴う社会的要因などにより必要とする設備資金および運転資金 |

|

融資限度額

|

8,000万円 |

|

利率

|

日本政策金融公庫が定める基準利率 |

|

返済期間

|

設備資金 20年以内(うち据置期間5年以内) |

|

担保・保証人

|

担保:無担保 |

新型コロナウイルス感染症対応資金(民間の金融機関)

民間金融機関は「新型コロナウイルス感染症対応資金」を2021年3月31日まで実施していました。

|

融資限度額

|

4000万円

|

|

補助期間

|

保証料は全融資期間、利子補助は当初3年間 |

|

融資期間

|

10年以内(うち据置期間5年以内) |

【引用】民間金融機関において実質無利子・無担保融資を開始します|経済産業省

新型コロナウイルス感染症特別貸付(商工組合中央金庫)

商工組合中央金庫も「新型コロナウイルス感染症特別貸付」を実施しています。具体的な融資概要は、以下のとおりです。

|

対象者

|

新型コロナウイルス感染症の影響により直近1カ月の売上高が、前年または前々年の同期比5%以上減少している方 |

|

資金用途

|

設備資金・運転資金 |

|

適用利率

|

商工組合中央金庫所定の利率 |

|

利子補給

|

1商工中金所定の利率が日本公庫の基準金利を上回る場合は、残高3億円までの全額について、借入期間中にわたり、日本公庫の基準利率までの利子補給がある |

|

貸出期間

|

設備:20年以内(据置5年以内) |

|

貸出限度

|

元高:20億円以内 |

【引用】商工中金の危機対応業務~新型コロナウイルス感染症の影響を受けている 中小企業の皆さまへ~|商工組合中央金庫

ゼロゼロ融資を利用するメリット

ゼロゼロ融資を利用するメリットは実質無利子・無担保で融資が受けられる点です。融資の難点は元本に加えて利息も返済しなければならない点です。借入額よりも大きい金額を返済しなければならないため、支払いの負担が多大となります。

ゼロゼロ融資は条件を満たした事業者であれば無利子・無担保で借入し、返済負担を減らして資金繰りを改善できる点がメリットです。複数回借り入れできるため、コロナの影響が長引いても資金繰りを安定させられる施策となっていました。

ゼロゼロ融資がおこなわれて以降は企業の倒産件数が減少しており、景気の底上げを後押ししています。帝国データバンクの調査では、2021年の倒産件数は6,015件と前年比から23%も減少する結果となっています。

【参考】全国企業倒産集計2021年報倒産集計 | 株式会社帝国データバンク

ゼロゼロ融資を利用するデメリット

ゼロゼロ融資は無利息期間が限定されている点がデメリットです。利息免除期間が3年間に設定されており、4年目からは通常の利子が発生します。ゼロゼロ融資は2020年3月にスタートした施策であるため、現時点で返済に利息が発生している企業も多くあります。

ゼロゼロ融資を利用した事業者はかろうじて倒産を免れた企業が多いため、返済が始まると困難を感じる事業者が出てくることが懸念点です。売上が回復せず返済が苦しい企業が多くなれば、倒産件数が増える恐れもあります。

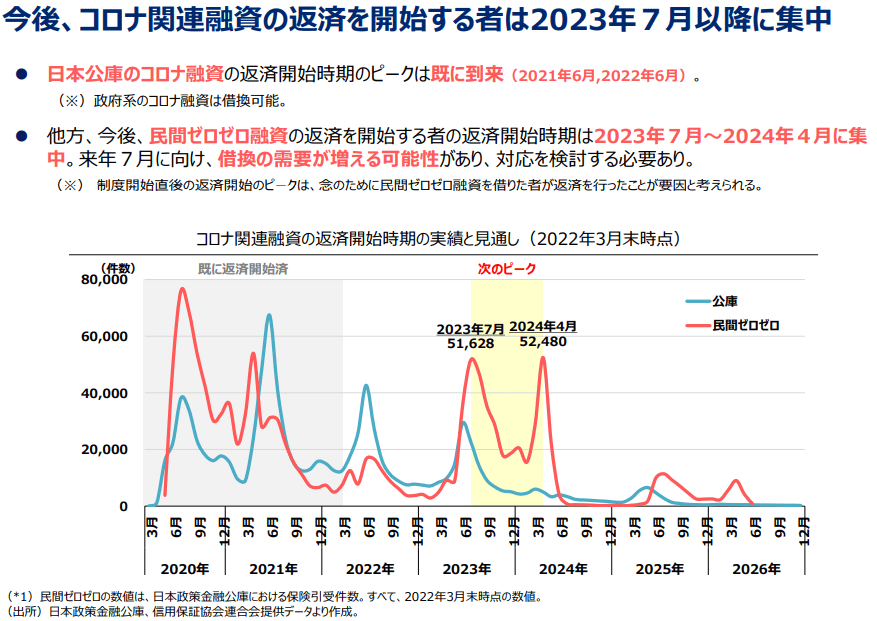

ゼロゼロ融資の返済開始はこれから本格化

コロナ融資を利用した企業の多くは据置期間を設けました。据置期間が終了し元金返済を開始する企業数はこれからピークを迎えます。

ゼロゼロ融資の返済がピークへ

コロナ関連融資(政府系金融機関のコロナ融資と民間金融機関のゼロゼロ融資との合計)は総額42.2兆円(2022年9月時点)が実行されました。

政府系金融機関のコロナ融資は約8割の会社で返済が始まっていますが、民間金融機関が取り扱ったゼロゼロ融資の元金返済開始はこれからです。2023年7月と2024年4月にそれぞれ約52,000件が集中しています。

【引用】中小企業政策審議会金融小委員会(第7回)事務局説明資料(2022年11月1日)|中小企業庁金融課

物価高騰、人件費の上昇などで資金繰りが厳しくなっている中小企業にとっては、今後のコロナ融資の返済開始が資金繰りへの更なる負担となります。

倒産も急増。ゼロゼロ融資の返済開始への対応は?

民間信用調査会社である帝国調査データバンクによると、2023年3月の倒産件数は800件となり、コロナ禍前の水準に戻っています。倒産件数が前年同月を上回る状況は2022年5月から11カ月連続しています。特に負債総額10億円未満の中小企業の倒産が急増しています。

物価高騰、人手不足と賃金上昇などで体力を減らしている中小企業の資金繰りに、コロナ融資(ゼロゼロ融資)の元金返済がのしかかってくるため、資金繰りの改善が求められます。

ゼロゼロ融資の返済状況

ゼロゼロ融資の返済が始まり、支払いが困難な事業者も出てきています。会計検査院の「令和4年度決算検査報告」では新型コロナ特別貸付で融資した金額の内、8,785億円が倒産で回収不能の可能性がある「リスク管理債権」として計上されています。

日本政策金融公庫が回収不能と判断している「部分直接償却」1,246億円を合わせると、実に1兆円以上の金額が未返済となるリスクが高いです。また、同報告では倒産件数の推移についても触れられています。2022年の中小企業などの倒産件数は6,876件となっており、2021年よりも増加傾向にあります。

2024年4月に返済ピークを迎える中、ゼロゼロ融資を受けた企業はより経営の安定化が求められます。

【参考】株式会社日本政策金融公庫等が中小企業者等に対して実施した新型コロナウイルス感染症特別貸付等にかかる貸付債権等の状況について|会計検査院

ゼロゼロ融資が返済できないときの対策

コロナ融資などの借入の返済が難しい場合における対処法は主に次の3つです。それぞれメリットとデメリットがあります。

追加借入

業績などに問題がなければ最も容易な資金調達ができます。

ただし、追加で運転資金を借りた分だけ借入が増えます。また追加で借りた融資の返済が増えます。

リスケジュール(返済軽減)

リスケジュールとは、現在の借入金の元金返済を減らすまたはゼロにする手続きです。略してリスケ、または返済軽減、返済緩和、条件変更などとも呼ばれます。

現状以上に借入が増えることはありません。

一方、金融機関に対して今後の資金繰りや改善見通しの説明、返済金額の交渉が必要です。またリスケジュールをおこなうと自社の債務者区分が「要注意先」となり、リスケジュールしている期間中は新規の融資を借りることができないことが殆どです。

借り換え

借り換えとは現在返済している借入金を新しい借入で返済し、新しい借入に乗り換えて返済していくことです。

新しい融資の元金返済額をいままでの融資の返済よりも抑えることで、返済がラクとなります。

借り換えも金融機関との交渉が必要ですが、リスケジュールのように自社の信用に傷がつくことはありません。

借入の返済が負担だと感じる時は、まず借り換えを検討します。

「借り換えで資金繰りが改善する」とは

資金繰りが厳しい主な理由は、返済能力よりも借入金の返済額が多いことが。借入の返済額を減らすことで資金繰りが改善します。

簡易キャッシュフローを使うと自社の資金不足額が簡単につかめます。

|

(決算書から)

|

計算式

|

数値例

|

|

①経常利益

|

|

1,000万円

|

|

②減価償却

|

※1

|

500万円

|

|

③簡易キャッシュフロー

|

①+②

|

1,500万円

|

|

|

|

|

|

③簡易キャッシュフロー

|

|

1,500万円

|

|

④年間借入返済額

|

|

2,400万円

|

|

⑤年間不足金額(新規借り入れ必要額)

|

③-④

|

-900万円

|

※1……売上原価の減価償却費と販売費および一般管理費の減価償却費の合計

簡易キャッシュフロー < 年間返済額 となっている場合は、手元に残るお金以上に返済が必要です。

この状況が続くと資金が不足するため、借り換えで借入返済額を減らすことがおすすめです。

<借り換えのイメージ>(単位:万円)

|

|

残高

|

返済条件

(月)

|

新規借入

|

借入を返済

|

借り換え後の

返済条件(月)

|

|

借入①

|

1,000

|

150

|

-

|

-1,000

|

-

|

|

借入②

|

2,500

|

50

|

-

|

-2,500

|

-

|

|

借り換え

|

-

|

-

|

+5,000

|

-

|

41

|

|

合計

|

3,500

|

200

|

+5,000

|

-3,500

|

41

|

借り換えによる新たな融資5,000万円(期間10年)で、返済中の借入①②の合計3,500万円を返済する場合のイメージです。

上記の場合、新規の借入5,000万円と返済する3,500万円との差額1,500万円が追加融資と同じです。追加の運転資金を借りているものの、元金返済を159万円減らせます。

物価高・人件費上昇に加え、コロナ融資の返済が重なり、資金繰りの負担が増えたために、倒産する中小企業は日々増加しています。

しかし、大企業が倒産するイメージはあまりないのではないでしょうか。

この苦しい日々でも大企業が倒産しない理由から、中小企業が生き残る方法をお伝えします。

『コロナ借換保証制度』が始まっています

コロナ禍の影響で借入が増加した企業への支援策として『コロナ借換保証制度』が創設されています。

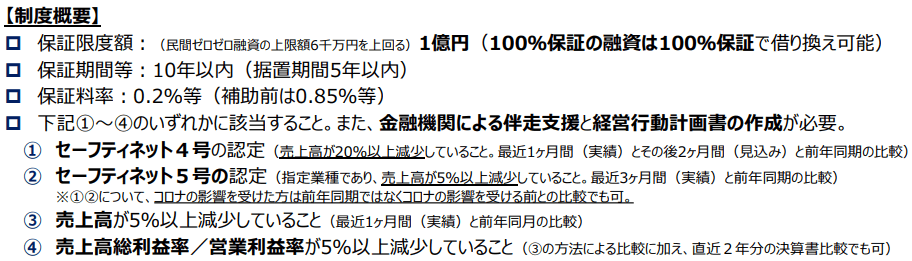

コロナ借換保証制度の概要

コロナ借換保証制度とは、コロナ融資(ゼロゼロ融資)を含めて借り換えができる制度です。制度の名称は信用保証協会によって異なりますが、制度の内容は同じです。

この制度のポイントは次のとおりです。

- 制度上限額はゼロゼロ融資の上限額を超える1億円(追加の運転資金が調達可能)

- 保証期間が最大10年間と長期

- 据置期間は最長5年間

- 保証料が補助され、原則0.2%からと低い

- コロナ融資(ゼロゼロ融資)を借り換えできる

- 売上の減少だけでなく、利益率が低下している場合も対象

コロナ借換保証制度の申込み条件

売上の減少または利益率の低下に加えて、金融機関とともに「経営行動計画書」を作成し、金融機関による伴走支援がおこなわれることが条件です。

経営行動計画書はA3サイズ1枚の簡易なテンプレートです。作成にあたっては、経営指標の数値、今後の見通し、伴走支援のモニタリングを想定したアクションプランなどをわかりやすくまとめるテクニックも必要です。

『コロナ借換保証制度』で資金繰りを改善するポイント

借り換えにより資金繰りを改善するときは、新たに借入する融資の条件がポイントです。

借り換え時のポイント

借り換え時のポイントは次の2点です。

- なるべく長期間の融資とする(元金返済額をおさえる)

- 据置期間を長く設ける(改善するまでの返済を無くす)

『コロナ借換保証制度』は上記の2点に対応可能な制度設計です。

借り換えの審査に通るには

借り換えのポイントは長期の融資期間と据置期間の設定です。この2点を金融機関(信用保証協会)から見るとリスクが高い融資条件であり、審査のハードルは高くなります。

金融機関(信用保証協会)に合意してもらうためには、しっかりとした事業計画と資金繰りの見通しの説明が必要です。説明する事項は次のとおりです。

- 自社の事業内容と強み

- 経営上の課題と解決方法

- 今後の貸借と損益の予測

- 具体的な借換えの内容

- 今後の資金繰りの見通し

事業計画の策定や資金繰り表の作成に不慣れな経営者は、経営革新等認定支援機関などの専門家を活用しましょう。

政府が取り組む中小企業の資金繰り支援

日本政府は、中小企業の資金繰り支援に向けて、以下の4つの主要な取り組みを進めています。

|

セーフティネット保証4号(100%保証)の利用継続 |

新規融資のみでの利用は2023年9月末で終了したが、借換目的での利用は当面2023年12月末まで継続。 |

|

資本性劣後ローンの限度額引き上げ |

事業再構築への挑戦を応援するため、日本公庫などの資本性劣後ローンの貸付限度額が10億円から15億円に引き上げられ、期限も2024年3月末まで延長。 |

|

スーパー低利融資の延長 |

日本公庫などのスーパー低利融資は金利引下げ幅が縮小(▲0.9%→▲0.5%)された上で、期限を2024年3月末まで延長。 |

|

セーフティネット貸付の金利引下げ措置 |

物価高騰に対応するためのセーフティネット貸付の金利引下げ措置は、期限が2024年3月末まで延長。 |

【参考】挑戦する中小企業応援パッケージを策定しました|経済産業省

上記の取り組みによって中小企業の資金繰り改善し、経営状況の安定に向けた事業的挑戦をサポートしています。

借り換えだけじゃない。アフターコロナを乗り切るコツは「助成金の活用」

コロナ融資の返済が難しい場合は、融資の借り換えがおすすめです。

借り換えをおこなうと資金繰りは改善しますが、手元の資金に変化はありません。

少しでも手元の資金を増やしたい場合は、助成金の活用をおすすめします。

補助金ではなく助成金をおすすめする理由は、補助金と違い、助成金は要件を満たしている場合、原則的に受給が可能なためです。

F&Mクラブでは、中小企業支援を約30年続けてきた経験と最新情報の把握により、それぞれの支援企業様で受給可能な助成金の候補を上げることができます。

また、申請したい助成金がある場合には、申請のサポートもお任せください。

助成金・補助金の最新情報や申請時のポイントなど、

役に立つ情報が盛りだくさんですので、ぜひご参加ください。

人材の採用や研修が気になる方におすすめの記事はこちら

大企業レベルの優秀な人材を採用して、会社とともに成長してもらう4ステップはこれだ