目次

インボイス制度とは?罰則はある?

10月1日からインボイス制度が始まりました。インボイス制度をわかりやすく説明すると、消費税を納税する時の計算に必要となる自社が支払った消費税額を証明するため、所定の事項を記載した適格請求書(インボイス)が必要、ということです。

インボイス制度の概要

インボイス制度開始後、仕入税額控除の証拠として認められる書類は、適格請求書発行事業者が必要な事項を記載したインボイスに限定されます。

インボイスがないと自社が支払った消費税額を控除することができず、過大な消費税を支払うこととなります。

インボイス制度における罰則

インボイス制度に違反した場合は次のとおり罰則や処分があります。

- 1年以下の懲役または50万円以下の罰金

- インボイス発行事業者登録の取り消し

罰則が科せられるケースとして次の例があげられています。

- インボイス発行事業者として登録していない事業者がインボイスまたはインボイスと誤認されるおそれのある書類を発行する

- 偽りの記載や取引を仮装したインボイスを発行する

- インボイス発行事業者の登録番号を貸し借りする

上記の罰則以外にも修正申告や追加納付などが発生し、事後処理が大変となります。また罰金は消費税法違反としての罰則であり、取引先や金融機関からの信用低下につながる可能性があります。

知らないと後で大変!自社のインボイス対応をチェック(買手編)

インボイス制度は買手となる場合の事務が大変です。以下、インボイスの受領側(買手)が注意しておくべき7点について説明します。

取引先のインボイス番号と記載書類を確認する体制

インボイスを受領した時に確認すべき内容は下記のとおりです。

- インボイス発行事業者の登録番号

- インボイスの記載要件

インボイス発行事業者の登録番号は、インボイスを受領するたびに確認することが望ましいです。インボイス発行事業者の登録は取り消される場合や自ら取り止める場合があるためです。

請求書などのすべてを毎回確認すると膨大な事務量となるため、自社で確認する頻度と担当者を決めておきましょう。確認頻度は、初めて取引する取引先の場合は契約時に確認する、継続取引先は年1回確認するなどが考えられます。

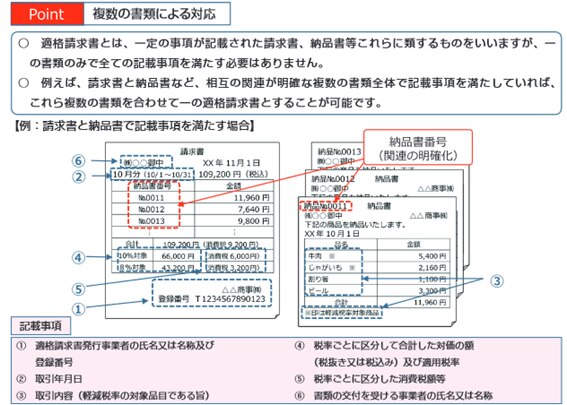

インボイスの記載要件は1つの書類で網羅されているとは限りません。見積書と請求書など複数の書類で必要事項を充たすこともできるためです。

取引先に応じて確認する必要がある書類はどれであるか、社内で情報共有しておきましょう。

口座振替による支払先

家賃など支払いの都度に請求書などが交付されない場合は、一定期間の支払いをまとめたインボイスを受領することで対応可能です。

また2023年9月30日以前からの契約に基づく支払いについては、インボイスとしての要件を充たす通知書を受領し、契約書とともに保存することで対応できます。

【引用】お問合せの多いご質問(2023年9月15日掲載)|国税庁

クレジットカードでの支払い

クレジットカードによる支払いについては、クレジットカード会社が発行する利用明細以外に支払時の領収書などが必要です。利用明細書はインボイスとして認められないためです。

【引用】クレジットカード会社からの請求明細書|国税庁

高速道路利用料金をETCクレジットカードで支払った場合は次のいずれかの方法があります。

- ETC利用照会サービスでダウンロードした利用証明書をインボイスとする

- クレジットカード利用明細書と高速道路会社ごとに任意の1利用の利用証明書の2つをもってインボイスとする

【引用】高速道路利用にかかるインボイス対応(ETCクレジットカード)|ETC利用照会サービス

3万円未満でも領収書が必要

インボイス制度開始後は、3万円未満の支払いに関しても領収書が必要です。3万円未満の仕入れを帳簿への記載だけで認める特例は廃止されています。

なお3万円未満の支払いのうち交通費や自動販売機による購入などについては、従来通り帳簿への記載のみで問題ありません。

【引用】消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(2023年10月改訂)|国税庁

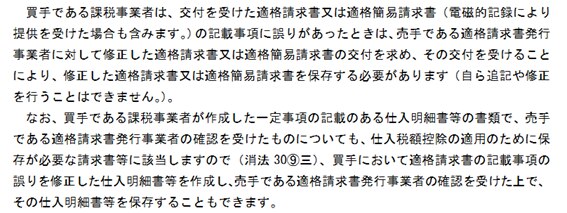

インボイスに間違いがあった場合のルール

インボイスは受領側(買手)による追記や修正が禁止されています。受け取ったインボイスに誤りがある場合は、発行者から修正インボイスを発行してもらいます。

【引用】消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A(2023年10月改訂)|国税庁

少額特例の適用可否

少額特例とは、税込1万円未満の支払いはインボイスの保存を不要とする特例です。この特例を自社で適用できるか否かは、その前々期の売上高によって変わります。

少額特例の主な適用要件は次のとおりです。

- 基準期間における課税売上高が1億円以下

または

特定期間における課税売上高が5,000万円以下 - 2023年10月1日から2029年9月30日までの期間におこなわれた課税仕入

基準期間とは個人事業主の場合はその年の前々年、法人の場合は前々期です。

特定期間とは個人事業主は前年の1月から6月まで、法人の場合は前期の開始日から6か月を指します。

保存が必要となる書類

インボイスとして認められる書類は請求書のみ、見積書と請求書の組み合わせなど、取引先によって異なるため、事前に確認しておきます。

インボイスの保存期間は7年間です。2018年4月以降に発生した欠損金の繰越控除の適用を受ける法人は10年間の保存が必要です。

自社がインボイスを発行する時のポイント(売手編)

インボイスの発行者(売手)における注意点は適格請求書発行事業者の登録、インボイスとしての要件を充たした書類の発行、控えの保存だけではありません。

忘れがちな2点は取引先への連絡と消費税の端数処理です。

インボイス番号、記載書類を取引先へ知らせる

適格請求書発行事業者の登録が完了した後、取引先(納品先)へ知らせておくことが望ましい事項があります。

- 自社の登録番号

- インボイスとして認められる書類の種類や組み合わせ

- インボイス発行事業者としての登録を取り止めた場合はその旨

インボイスの受領者(買手)は多くの企業のインボイス番号の収集と確認の手間がかかります。インボイス番号の取得が遅くなった場合は取引先へ早めに通知しましょう。

またインボイスとして求められている要件を充たす書類は何であるかを連絡しておきます。インボイスとして成立するために必要な書類は請求書と納品書など複数の書類でも可能となるため、取引先が混乱する可能性があります。

【引用】適格請求書等保存方式の概要(2023年7月)|国税庁

インボイス発行事業者の登録を取り止めた場合も速やかに取引先へ通知しましょう。取引先における消費税の計算に影響する可能性があるためです。

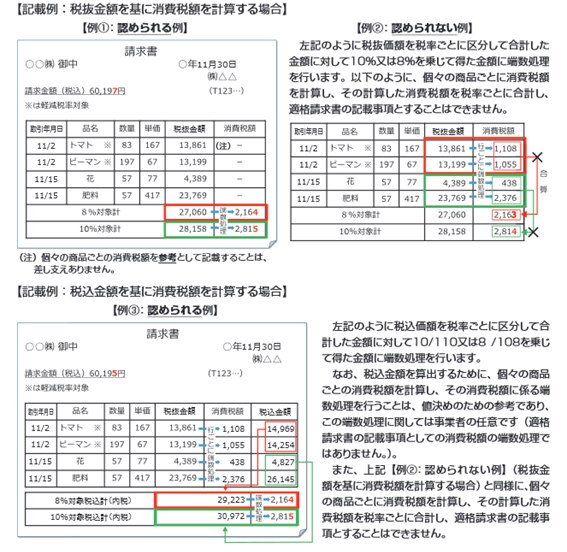

消費税の計算ルール改正に注意

インボイス制度開始後は消費税額を計算するルールが統一されます。

- インボイスごとに計算

- 税率ごとに区分して合計した金額に消費税率を乗じる

- 税率ごとに計算した消費税額で端数処理を1回行う

商品ごとの端数処理はできません。請求書の記載に注意するとともに、自社で売上の詳細を起票する場合における端数処理についても明確としておきましょう。

【引用】適格請求書等保存方式の概要(2023年7月)|国税庁

インボイス導入をきっかけに社内を見直ししましょう

インボイス制度の開始後はインボイスの確認などの事務が増大します。人手不足と採用難で悩んでいる中小企業にとっては、総務や経理などのバックオフィス業務の効率化が急務となります。

インボイスをきっかけに自社の業務フローを見直し、バックオフィスの効率化に取り組みましょう。具体的には次の例があげられます。

- 請求書や領収書を確認する担当者の決定

- 受発注システムや会計システムの刷新

- 経理事務のアウトソーシング

請求書や領収書の発行、管理の担当者が曖昧となっている場合は社内の担当者を決めましょう。同時に、領収書を受領する社内での基準の整備、接待交際費の支出基準の見直しなどをおこなうことで、自社内の管理体制を整備することにつながります。

インボイス制度における対応は会計システムを刷新することで効率化できる可能性があります。2024年1月から開始となる電子帳簿保存法とあわせた対応を検討しましょう。

インボイス対応を契機に、自社における経理事務をアウトソーシングする方法も考えられます。自社で記帳が難しい場合は顧問税理士へ記帳代行を依頼する、請求書の管理や支払いなど経理事務をまるごと外部へ委託するなどが考えられます。

まとめ

インボイス制度における対応を契機に会計システムや社内の業務フローを見直すことで、自社の内部管理体制の充実につなげることができます。

自社のバックオフィス業務の見直しはエフアンドエムにご相談ください。

エフアンドエムは中小企業のバックオフィス業務の生産性向上に特化し、中小企業の内部課題の解決をサポートする定額制サービス『F&M Club』を提供しています。

累計38,000社が利用する豊富なノウハウを月額30,000円(税抜)で利用でき、中小企業の人材採用、資金繰り改善、補助金など公的支援策の申請支援などをまるごとサポートしています。

経営者のさまざまなお悩みごとはエフアンドエムにお気軽にご相談ください。