目次

2024年度の国民健康保険料の上限を2万円引き上げ

2023年10月、厚生労働省は2024年度の国民健康保険料の上限を2万円引き上げる予定であることを発表しています。保険料全体ではなく、上限額の引き上げです。

個人事業主やフリーランスなど多くの人が加入している国民保険料の上限引き上げの概要は次のとおりです。

国民健康保険料の上限とは

国民健康保険料は加入者の所得に応じて保険料が設定されています。一定額以上の所得がある高所得者は保険料の上限額で保険料の増加がとまる仕組みです。

2023年度における国民保険料の上限額104万円は、保険料の使途ごとに次の内訳で構成されています。

- 基礎分:65万円

- 後期高齢者支援分:22万円

- 介護分:17万円

2024年度から上限額104万円を106万円へ2万円引き上げ

2024年度の国民保険料の上限額は、現行の104万円から106万円へ2万円引き上げされます。上限引き上げの対象は後期高齢者支援分です。

2024年の国民保険料の上限額の内訳は次のとおりとなります。

- 基礎分:65万円(据え置き)

- 後期高齢者支援分:24万円(2023年度の22万円から2万円引き上げ)

- 介護分:17万円(据え置き)

国民健康保険料の上限引き上げは3年連続

国民健康保険料の上限引き上げは3年連続です。

・2022年度の上限引き上げ額 基礎分2万円、後期高齢者支援分1万円の合計3万円

・2023年度の上限引き上げ額 後期高齢者分2万円

国民健康保険料の上限額はほぼ毎年引き上げされています。10年前である2014年の81万円からは25万円、20年前の2004年時点の61万円と比較すると45万円の上昇です。

【引用】国民健康保険の保険料(税)の賦課(課税)限度額について|厚生労働省

国民健康保険料引き上げの理由とその影響は

国民健康保険料の上限引き上げにより、保険料が増えるなどの影響があります。

今回の上限引き上げの理由と、保険料が増加する可能性がある人のイメージは以下のとおりです。

国民健康保険料を引き上げる理由

2024年度における国民健康保険料の上限額引き上げは、保険料収入の増加による高齢者医療給付費用の確保が目的です。

今回は上限額を引き上げることで高所得者層の負担を増やし、全体の保険料を維持することができる設計とされています。

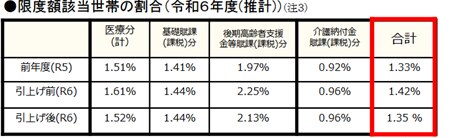

厚生労働省の試算によると、保険料上限額が適用されている世帯数の割合は1.42%へと増加する見通しです。加えて後期高齢者分について上限額が適用される世帯数の割合が1.97%から2.25%へと急増する見通しであるため、後期高齢者分の上限額を引き上げることとなりました。

【引用】国民健康保険の保険料(税)の賦課(課税)限度額について|厚生労働省

引き上げにより、高所得者は負担が増える可能性

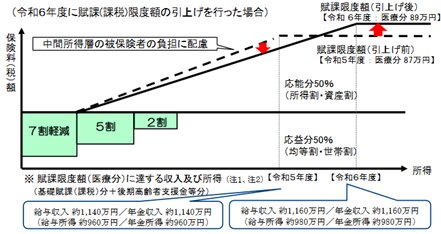

2024年度の国民健康保険料の上限引き上げにより、高所得者の保険料負担額が2万円増加することとなります。

なお上限額に達すると推測される年収水準は、2023年度の収入約1,140万円から、2024年度は年収約1,160万円となると試算されています。

【引用】国民健康保険の保険料(税)の賦課(課税)限度額について|厚生労働省

私の国保も値上げ?試算シートでシミュレーション

上記の上限額適用となる年収の試算はあくまでも目安です。実際の保険料については、それぞれの世帯での収入、被保険者数、居住地により異なります。

自身の世帯における国民健康保険料については試算できる可能性があります。

居住地によっては、市町村のホームページに計算シートが掲示されているため、自分で試算することが可能です。

【参考】保険料の試算(シミュレーション)|東京都大田区

【参考】名古屋市国民健康保険料の試算|名古屋市

個人事業の経営者は国保しかない?

多くの個人事業主、フリーランスなどが加入する国民健康保険ですが、そのほかにも社会保険制度があります。

個人事業主が加入できる社会保険4種類

個人事業主が加入することができる社会保険制度は下記の4種類があります。

- 国民健康保険

- 退職した勤務先の健康保険組合の任意継続

- 地方公共団体や業界団体などの健康保険組合

- 配偶者や家族が加入する社会保険の被扶養者として加入

家族構成や所得などで異なる

下記の社会保険制度はそれぞれ特徴があるため、世帯の構成や所得水準などによって加入条件などが異なります。

|

会社員の健康保険 |

・保険料は勤務先と加入者が半分ずつ負担 |

|

国民健康保険 |

・保険料は全額自己負担 |

|

前勤務先の健保組合の任意継続 |

・退職者のみが対象 |

|

団体などの健保組合 |

・特定の業種、地域などの加入条件がある |

|

被扶養者としての加入 |

・個人事業主であっても被扶養者として加入できる |

専門家の知恵を借りましょう

自分にとって最適な社会保険制度は個人によって異なるため、より詳細に調べたい場合は専門家への相談が確実です。

また社会保険制度だけでなく、税制や補助金・助成金などの公的な支援制度についても毎年のように見直しがなされます。

経営者は自社に影響がある制度改正や自社が受給できる可能性がある支援策に対しては常に情報のアンテナを高くしておきましょう。

忙しい経営者が『知っていれば良かった』を防ぐためには、自社に情報が入ってくる仕組みを作っておくことが効果的です。

また専門家に気軽に相談できるように関係をもっておくことも大切です。ただし相談した専門家の分野を超える相談は対応してもらえないこともあります。

忙しい個人事業主のバックオフィス業務はF&M Clubがサポート

中小企業の経営者が制度改正や補助金・助成金情報を簡単に入手し、経営上の悩み事をワンストップで相談したいときは、F&M Clubをご利用ください。

F&M Clubは中小企業の財務改善や経営上の課題解決の支援に特化したサービスを提供しており、累計38,000社の利用実績があります。

すぐに使える経営ノウハウから、人材採用のアドバイス、資金繰り改善策の立案から、ふとした経営上のご相談にもワンストップで対応しています。

経営者のみなさんお悩みに応えるF&M Clubが選ばれる理由をぜひ一度体験してみてください。