短期プライムレートが17年半ぶりに引き上げられました。短期プライムレートは企業が借入するときの利率として多く採用されており、今後、企業における借入利率が上昇すると予測されています。

本記事では短期プライムレートと中小企業における金利上昇対策について解説します。

目次

短期プライムレート(短プラ)とは

短期プライムレートとは、金融機関が信用力の高い融資先へ貸付するときの最優遇貸出金利(期間1年未満)のことです。略して「短プラ」と呼ばれています。

日銀が2024年7月30日、31日の金融政策決定会合において政策金利を0.25%程度へ引き上げることを決め、これを受けて金融機関が相次いで短期プライムレートを引き上げました。

短期プライムレートは企業の借入や住宅ローンなどにも多く採用されているため、企業経営や家計への影響が懸念されています。

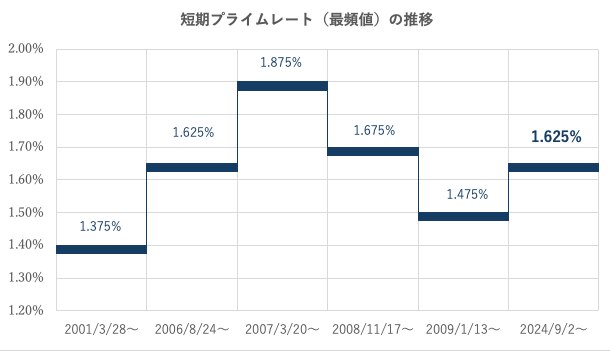

引き上げが相次ぐ短期プライムレートの最近の推移

2024年9月2日からおこなわれている主要行の短期プライムレート引き上げは、2007年3月以来、およそ17年半ぶりとなり、日銀が公表している短期プライムレート(最頻値)の推移は次のとおりです。

【引用】長・短期プライムレート(主要行)の推移 2001年以降|日本銀行より作成

短期プライムレートの決め方

短期プライムレートは各金融機関がそれぞれ決めるため、一律ではありません。一般的には、各金融機関が自行の預金利率や資金調達時のレート、市場のリスクなどを踏まえて決定しています。

公表されている短期プライムレートは各金融機関の独自の利率、あるいは最も多くの数の金融機関が採用した利率を表示していることが多いです。

短期プライムレートが上がる要因・下がる要因

短期プライムレートが変動する要因は、日銀の金融政策や景気動向などであり、2024年9月に主要行が発表した短期プライムレートの引き上げ理由は、日銀が政策金利として位置付ける「無担保コール翌日物」の利率を0.10%程度から0.25%程度へと変更したためです。

短期プライムレートとそのほかの金利との違い

短期プライムレートと同様に、企業の借入利率に影響する金利指標はほかにもあります。

短期プライムレートと政策金利(無担保コール翌日物)との違い

「無担保コール翌日物」金利とは、金融機関が資金の過不足を日々調整するために、金融機関同士が期間1日でお金を貸し借りするときの利率です。日銀は無担保コール翌日物を政策金利として重視しています。

この無担保コール翌日物の利率に金融機関の経費などを上乗せしたものが短期プライムレートとなるイメージです。

短期プライムレートと長期プライムレートとの違い

「長期プライムレート」とは、金融機関が優良企業向けの長期貸出(1年以上の期間の融資)に適用する最優遇金利のことです。略して長プラとも呼ばれます。

金融機関が発行する社債の利率や金融機関自身の資金調達時の利率を参考に決定されます。

近年は短期プライムレートに一定の利率を上乗せする「新長期プライムレート」が長期貸付の際に採用されることが多くみられます。

短期プライムレートとTIBOR(タイボー)との違い

「TIBOR」(タイボー)とは、金融機関同士が期間1年未満でお金を貸し借りするときの利率のことです。金融機関が変動利率で融資するときの基礎となる金利のひとつであり、TIBORにスプレッドと呼ばれる利率を上乗せした条件で借入できるスプレッド貸(スプレッド融資)などに利用されています。

短期プライムレート引き上げによる中小企業への影響

短期プライムレートは企業の借入や住宅ローンの利率として広く採用されているため、引き上げによって預金・住宅ローン・企業経営などさまざまな分野に影響します。

預金金利の引き上げ

短期プライムレートの引き上げなど市場金利の上昇に伴って、2024年8月以降、預金金利が引き上げされています。

預金金利の上昇により、預金が潤沢な企業は受取利息の増加という良い影響を受けます。

支払利息の増加

短期プライムレートの引き上げにより企業における短期借入金の利率が上昇し、支払利息が増加する可能性があるとみられています。

住宅ローン金利の上昇

短期プライムレートが引き上げされると、変動金利型の住宅ローンの利率が上昇します。

一般的な変動金利型の住宅ローンは、短期プライムレートに一定の利幅を上乗せした基準金利から、各社が独自に利率を引き下げた後の利率で計算された利息を支払う構造となっているためです。

住宅ローンの利率が上昇するタイミングは、変動金利の種類によって異なります。

毎月変動型の場合、利率見直し月の翌月以降の返済分から変わります。

年2回変動型の住宅ローンの場合は、4月1日と10月1日からとなっているため、2024年12月分(返済は2025年1月)から引上げ後の利息を支払うこととなります。

例として、三菱UFJ銀行が扱っている住宅ローン利率の見直しタイミングは以下のとおりです。

|

変動金利の種類 |

基準金利見直しの |

利率見直しの |

利率見直し後の |

|

変動金利 |

2024年10月1日 |

2024年11月の返済日の翌日 |

2024年12月返済分から変更 |

|

変動金利 |

2024年10月1日 |

2024年12月の返済日の翌日 |

2025年1月返済分から変更 |

【引用】【住宅ローン】変動金利の基準金利見直しについて|三菱UFJ銀行

なお元利均等返済の住宅ローンの場合、変動金利型であっても10月1日を基準として5年間は返済額が変わりませんが、毎月の返済額のうち利息支払分が増えて元金返済分が減ることとなります。

住宅金融支援機構がおこなった2024年4月調査によると、住宅ローン利用者のうち76.9%が変動金利型で借入しており、金利上昇の影響が懸念されています。

【参考】住宅ローン利用者の実態調査結果(2024年4月調査)|住宅金融支援機構

設備投資・住宅取得などの鈍化

借入利率の上昇により、企業が設備投資を抑制あるいは先送りとする可能性があります。

また住宅ローンの借入利率が上昇することで、新規の住宅取得を先送りするなどの影響が懸念されています。

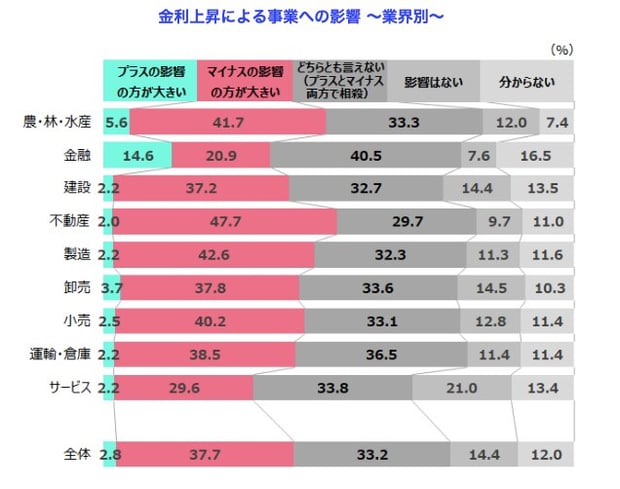

企業の借入利率は既に上昇。影響が大きい業種は不動産業、製造業など

東京商工リサーチが2024年9月に発表した調査によると、平均的な借入利率は2021年を底に緩やかな上昇が続いており、長期借入の利率の指標となる10年国債利回りが上昇しているため、今後、更に金利が上昇する可能性があると予測されています。

金利引き上げの影響を業種別でみると、不動産業や製造業で「影響が大きい」と答える企業が目立ちます。

【引用】2023年度 企業の「推定調達金利」調査|東京商工リサーチ

【引用】金利上昇による企業への影響調査(2024年4月)|帝国データバンク

中小企業における金利上昇対策

短期プライムレートの引き上げは17年半ぶりとなるため、経営者の多くは初めて金利上昇による影響を体験することとなるでしょう。

金利の上昇によって支払利息が増加すると企業の体力を消耗するため、本格的に金利が上昇するリスクに備えておくことがおすすめです。中小企業における金利上昇対策の主な例は次のとおりです。

借入金の削減

まず、借入金の削減が考えられます。借入金を削減する主な方法は次のとおりです。

- 使途が決まっていない借入金(過剰な借入金)の返済

- 在庫の回転率を上げる、販売価格を上げるなどの資金繰り改善

- 遊休資産の売却

金融機関との交渉

借入の利率は交渉によって変わることがあるため、無理のない範囲内で金融機関と交渉することが考えられます。また融資の利率が想定よりも高い場合、ほかの金融機関への相談もあわせて検討してみましょう。

日銀は毎月、金融機関の業態別での平均的な融資利率を発表しており、情報収集時における目安となります。

自社の借入利率が妥当であるか不安を感じるときは、多くの金融機関が採用しているCRDスコアに基づいて、自社の財務を客観的に分析することがおすすめです。

|

金融機関の業態 |

短期貸付(新規) 信用金庫 平均利率 |

長期貸付(新規) |

|

都市銀行 |

0.339% |

1.181% |

|

地方銀行 |

0.751% |

1.003% |

|

第二地方銀行 |

0.823% |

1.135% |

|

信用金庫 |

1.842% |

1.608% |

固定利率への切り替え

現在の借入が変動金利である場合、固定金利への変更または固定金利の融資への借換が考えられます。

借換は担保条件や信用保証協会の制度などと複雑に関係することがあるため、詳しい専門家への相談がおすすめです。

なお固定利率は変動利率よりも高いことが一般的であるため、固定金利の借入への変更によって支払利息が増加する可能性があることに注意しましょう。

財務の改善

自社の財務を改善することで金融機関から自社に対する評価が高まり、より有利な条件で借入できる可能性があります。また設備投資は金利が発生しない補助金や助成金を活用することで、借入を大きく増やすことなく投資することができます。

収益の改善

自社の収益性を改善することで支払利息の増加を吸収する方法があげられます。例えば、利息が発生しない補助金を活用して付加価値が高い製品を増産するための投資をおこなうなどです。

自社を守る金利上昇対策はF&M Clubがサポート

短期プライムレートが引き上げされたことに伴い、企業や個人の借入利息が増加し、設備投資の抑制や住宅取得の低迷、個人消費の抑制などの影響が発生する可能性があります。

中小企業は今後一層の金利上昇に備え、経営改善を進める必要があるでしょう。

「自社の資金繰り改善のポイントを知りたい」、「金融機関からの評価を高める方法はなにか」など、金利上昇から自社を守るための施策はF&M Clubへお気軽にご相談ください。

F&M Clubでは、資金繰り改善のアドバイスや、自社で使える補助金・助成金のご案内など、累計38,000社の支援実績で培ったノウハウを月額30,000円(税抜)で使い放題です。F&M Clubが経営者様のお悩み解決をサポートします。