住宅手当や休暇などの福利厚生は、採用応募者が会社選びにおいて重視する項目です。しかし「住宅手当を設けるべきか」「金額は」などに悩む企業があります。

中小企業における社員への住宅手当の支給状況と平均支給額の実態については、株式会社エフアンドエムがおこなった最新アンケートが参考となります。本アンケートによると、住宅手当を導入している企業は約24%、このうち支給額15,000円以下の企業が約58%です。

本記事では、株式会社エフアンドエムがF&MClubの顧客を対象におこなったアンケートをもとに、住宅手当の支給対象・支給額などを最新データで詳しく解説します。また、住宅手当に関する税金の基本まで幅広い情報を網羅しています。

本記事を読めば、自社に適した住宅手当をスムーズに支給できるようになります。従業員の満足度が高い福利厚生とすることで優秀な人材の確保と定着へつながります。

|

※本アンケートは、合計3,002名を対象に実施しました(1社から複数回答あり)。 回答者の所属する企業規模は以下のとおりです。 ・0〜10人規模728人 ・11〜30人規模1,197人 ・31〜50人規模455人 ・51〜100人規模366人 ・101〜300人規模192人 ・301人以上40人 |

目次

中小企業における社員への住宅関連制度の導入状況

2025年4月に、株式会社エフアンドエムがおこなった中小企業における社員への住宅手当の支給状況と平均支給額の実態に関するアンケートの結果は次のとおりです。

【中小企業における社員への住宅関連制度の導入状況】

-

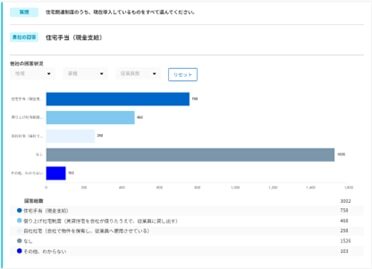

住宅手当(現金支給)を支給している企業の割合 : 約 24%

∟ うち支給額15,000円以下の企業の割合:約58%

-

借り上げ社宅制度がある企業の割合 : 約 15%

∟ うち企業の負担が 50 %以下の企業の割合 : 約 78% -

住宅関連制度を導入していない企業の割合 : 約 49%

社員への住宅関連制度の導入状況|住宅手当(現金支給)約24%、借り上げ社宅の導入約15%

住宅手当(現金支給)を導入していると回答した企業は24.3%、借り上げ社宅を導入していると回答した企業は15.0%です。なお住宅関連制度を導入していない企業は49.0%でした。

中小企業における社員への住宅手当の平均支給額、支給対象

住宅手当(現金支給)の平均支給額や支給対象について見てみましょう。

ただし、住宅手当の支給額には地域差があります。特に首都圏や都市部と地方では、現金支給額や借り上げ社宅の条件に大きな違いがみられる点にご注意ください。

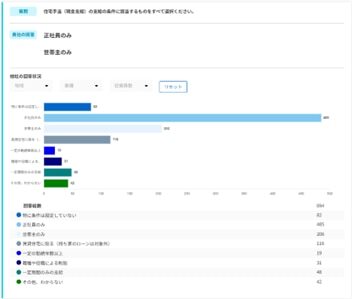

社員への住宅手当(現金支給)の支給対象|正社員または世帯主が大半

「正社員」または「世帯主」とする企業の割合は67.2%でした。

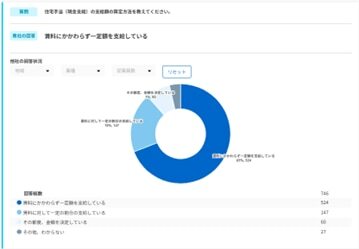

社員へ住宅手当(現金支給)の算定方法|一定額支給が約69%

「賃料にかかわらず一定額を支給」と回答した企業は69.1%、「賃料に対して一定の割合を支給」との回答は19.4%でした。

社員へ住宅手当(現金支給)の支給額|支給額10,000円以下が約39%

支給金額「5,000円超10,000円以下」とする回答が最も多い30.3%、次いで「10,000円超15,000円以下」が19.1%となりました。

支給額10,000円以下と回答した企業の合計は全体の38.6%、15,000円以下で全体の57.7%です。

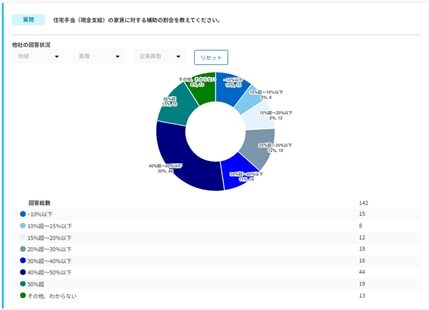

社員へ住宅手当(現金支給)の補助割合|家賃に対して50%以下が約78%

住宅手当支給額の家賃に対する割合は、「40%超50%以下」が最多の30.3%でした。支給額の割合を50%以下とする回答が全体の77.9%を占めています。

社員へ住宅手当(現金支給)の支給上限額|30,000円以下が約60%

支給上限額については、「20,000円超30,000円以下」(30.3%)、「15,000円超20,000円以下」(15.9%)、「30,000円50,000円以下」(13.8%)と回答が分かれました。

支給上限額が30,000円以下とする回答が全体の60.0%を占めています。

住宅手当の平均相場は17,800円(中小企業は約14,000円から約16,000円)

住宅手当の支給額を統計と比較してみます。厚生労働省の「2020年就労条件総合調査」によると、住宅手当の平均支給額は17,800円です。社員数300名未満の企業のみで見ると、住宅手当の平均額は14,200円から16,400円です。

|

社員数 |

住宅手当支給額 |

|

全体平均 |

17,800円 |

|

1,000名以上 |

21,300円 |

|

300名から999名 |

17,000円 |

|

100名から299名 |

16,400円 |

|

30名から99名 |

14,200円 |

(千円単位の統計値を円単位で表示しています)

【参考】2020年就労条件総合調査 調査結果の概況|e-Stat

社員への住宅手当の平均支給額はどう決める?

社員への住宅手当の平均支給額や支給対象は企業が独自に決めることができます。一般的に考慮する事項は以下のとおりです。

-

正社員のみ、または非正規雇用社員を含む

-

世帯主のみとする

-

賃貸のみ、または持ち家を含む

-

職場との距離

-

支給額、または家賃に対する支給割合

-

上限額

社員への借り上げ社宅の負担率、敷金・礼金・更新料はどうする?

借り上げ社宅とは、企業が物件を賃借し社員が居住する制度です。賃借料は企業が負担し、従業員が所定の金額を負担します。

借り上げ社宅の社員の負担率|家賃に対して50%以下が約60%

社員が負担する金額の割合は「30%超50%以下」とする回答が最も多く31.1%です。50%以下とする回答の合計が全体の59.9%です。

借り上げ社宅の社員の負担率|敷金・礼金・更新料は全額企業負担が大半

借り上げ社宅の場合、敷金などの負担割合を決めておく必要があります。敷金、礼金、更新料については「企業が全額負担する」との回答がほとんどでした。

【敷金・礼金・更新料の全額を企業で負担すると回答した割合】

-

敷金:89.6%

-

礼金:88.5%

-

更新料: 84.6%

社員への住宅手当・借り上げ社宅の課題は「コスト」「不公平感」「運用・管理」

住宅関連制度について企業から見た満足度は、「満足」「ある程度満足」とする回答が50.3%でした。

一方で課題として、「コスト負担が大きい」(12.7%)、「不公平感が生まれている」(9.1%)「運用・管理が煩雑」(8.0%)とする回答があげられています。

そもそも住宅手当とは?

住宅手当の目的は、社員の生活基盤の確立を経済的に支援し、社員に安心して働いてもらうことです。主な住宅関連制度の内容と目的は以下のとおりです。

|

補助内容 |

主な目的 |

|

住宅手当(持ち家補助) |

住宅ローンへの補助 |

|

住宅手当(家賃補助) |

家賃負担の軽減 |

|

社員寮・借り上げ社宅 |

物件探しや家賃負担の軽減 |

|

引っ越し費用補助 |

転勤時の経済的負担の軽減 |

住宅手当と家賃補助の違いとは?

住宅手当と家賃補助の定義は決まっていません。一般的に、家賃補助は賃借料の一部を企業が負担する、住宅手当は住宅ローン補助を含むなどです。主な違いを以下にまとめました。

|

|

住宅手当 |

家賃補助 |

|

支給方法 |

社員へ現金支給 |

企業が家賃の一部を負担 |

|

支給要件 |

自由に設定可能 |

賃貸物件 |

|

税務上の取り扱い |

原則として課税 |

非課税となる場合がある |

住宅手当は課税される? 社会保険料の対象に含まれる?

住宅手当に関する税金・社会保険料の取り扱いは以下のとおりです。

住宅手当は所得税・住民税が課税される

住宅手当は所得税・住民税の課税所得に含まれます。

【参考】タックスアンサーNo.2508 給与所得となるもの|国税庁

住宅手当は社会保険料の算定基礎に含まれる

住宅手当は社会保険料における標準報酬月額や、労働保険料における賃金総額に含まれます。

借り上げ社宅は非課税?社会保険料の対象に含まれる?

借り上げ社宅は一定の要件を満たすと給与課税上は非課税となり、社員の税負担を軽減できます。

社員の借り上げ社宅|社員負担50%以上で非課税

国税庁によると、「賃貸料相当額」に対する社員の負担割合に応じて3つの取り扱いに分かれます。

|

賃貸料相当額に対する社員の負担割合 |

税務上の取り扱い |

|

社員の負担ゼロ |

賃貸料相当額の全額が給与課税 |

|

社員が50%未満を負担 |

賃貸料相当額と社員負担額の差額が給与課税 |

|

社員が50%以上を負担 |

給与課税されない |

「賃貸料相当額」(社員住宅の場合)とは、以下の①から③の合計額です。

① 当年の建物の固定資産税の課税標準額×0.2%

② 12円×(その建物の総床面積(㎡)/3.3㎡)

③ 当年の敷地の固定資産税の課税標準額×0.22%

【引用】タックスアンサーNo.2597 使用人に社宅や寮などを貸したとき|国税庁

社員の借り上げ社宅|社会保険上は現物給与

借り上げ社宅の賃料のうち企業負担額は現物給与となり、社会保険料算定の基礎に算入されます。現物給与となる金額は、畳1畳あたりで都道府県ごとに決まっています。

【参考】全国現物給与価額一覧表(2025年4月以降)|日本年金機構

役員の借り上げ社宅|賃貸料相当額の役員負担で非課税

役員の借り上げ社宅は、「賃貸料相当額」を役員が負担すると給与として課税されません。「賃貸料相当額」は社宅の種類により以下の4種類があります。

|

社宅の種類 |

賃貸料相当額 |

|

小規模な住宅 |

社員と同じ |

|

小規模または豪華社宅に該当しない住宅(自社所有) |

下記の賃貸料相当額(A) |

|

小規模または豪華社宅に該当しない住宅(借り上げ) |

下記の賃貸料相当額(B) |

|

豪華社宅 |

実勢家賃 |

【小規模な住宅】

「法定耐用年数30年以下かつ床面積132㎡以下」または「法定耐用年数30年超かつ床面積99㎡以下」を指します。

賃貸料相当額は社員の場合と同じ計算式となります。

【小規模または豪華社宅に該当しない住宅(自社所有)の場合】(賃貸料相当額A)

自社所有物件の場合、賃貸料相当額は以下の①②の合計額の12分の1です。

① 当年の建物の固定資産税の課税標準額×12%(法定耐用年数30年超の建物は10%)

② 当年の敷地の固定資産税の課税標準額×6%

【小規模または豪華社宅に該当しない住宅(借り上げ)の場合】(賃貸料相当額B)

借り上げ社宅の場合、賃貸料相当額(B)は以下の①または②のいずれか高い金額です。

① 上記の自社所有不動産の場合と同じ賃貸料相当額

② 企業が所有者へ支払う家賃の50%

【豪華社宅の場合】

① 「床面積240㎡超で取得価などを総合的に見て判定される建物」または「床面積240㎡以下でプールなどの設備を有する建物」が該当します。

② 賃貸料相当額は実勢家賃となります。

【引用】タックスアンサーNo.2600 役員に社宅などを貸したとき|国税庁

住宅手当と借り上げ社宅のメリット・デメリットは?

近年は借り上げ社宅を導入する企業が増えていると言われていますが、物件の管理が必要であり、社員数が少ない場合は負担となります。

住宅手当、借り上げ社宅のいずれが自社に合うか、以下を参考に総合的に判断することがおすすめです。

【住宅手当(現金支給)のメリットデメリット】

|

|

メリット |

デメリット |

|

企業 |

|

|

|

社員 |

|

|

【借り上げ社宅のメリットデメリット】

|

|

メリット |

デメリット |

|

企業 |

|

|

|

社員 |

|

|

住宅手当(現金支給)のよくある質問(FAQ)

社員への住宅手当に関するよくある質問は以下のとおりです。

Q1:住宅手当を支給する社員は正社員のみ?非正規社員を含めるべき?

A.企業が自由に設定できます。ただし社員を正社員のみとするなど支給対象を制限する場合、合理的な待遇差の範囲内する必要があります。例として「正社員は転勤があり、費用負担が大きい」などです。

Q2:住宅手当の支給条件は就業規則に記載したほうがいい?

A.就業規則に記載することをおすすめします。厚生労働省の「モデル就業規則」においても記載例が掲載されています。

就業規則上の文言などは専門的なノウハウが求められることがあり、専門家への相談がおすすめです。

Q3:住宅手当は就活生から人気ですか?

A.福利厚生が重視されています。マイナビの調査によると、住宅手当や食事手当などは、休暇と同じほど重視されています。

【参考】マイナビ2025年卒大学生 活動実態調査(4月)|マイナビ

Q4:住宅手当は割増賃金に含む?

A.厚生労働省によると、住宅手当は割増賃金の算定基礎から除外することができます。

中小企業における住宅手当の最適化は専門家への相談がおすすめ

住宅手当などの福利厚生は、採用時のアピールや社員の定着率を向上させることができる重要な取り組みです。また固定資産税に応じた見直しも必要です。

しかし公平で納得感のある内容とし、適切に運用していくのは大変な労力がかかるため、専門家への相談がおすすめです。

福利厚生や就業規則の見直しをお考えの経営者は、株式会社エフアンドエムへお気軽にお問い合わせください。

株式会社エフアンドエムが提供する「F&M Club」(月額30,000円・税別)は、労務管理・人材採用・資金繰り改善・補助金の活用などをトータルにサポートしており、累計48,000社の利用実績があるサービスです。(就業規則などの作成から変更管理まで、すべておまかせの『まかせて規程管理』サービス利用料金2,000円が含まれています)

詳しいサービス内容は、以下のフォームより資料をダウンロードしてご確認いただけます。

まとめ

住宅手当など住宅関連制度は、自社で任意に金額や支給対象を決めることができ、上手に活用することで人材採用や社員の定着率向上につながります。

自社の住宅関連制度が従業員の意欲向上につながっているか、一度見直してみましょう。