目次

中小企業の役員報酬は平均約661万円

国税庁の「民間給与実態統計調査」によると、大企業を含めた役員報酬の平均は約849万円、 資本金2,000万円未満の中小企業における役員報酬(2022年)の平均は約661万円です。

役員報酬は資本金が大きい企業ほど上昇する傾向があります。資本金規模別の平均役員報酬額は次のとおりです。

|

資本金 |

役員報酬平均 |

|

2,000万円未満 |

661.1万円 |

|

2,000万円以上 |

999.8万円 |

|

5,000万円以上 |

1,323.5万円 |

|

1億円以上 |

1,458.0万円 |

|

10億円以上 |

2,092.8万円 |

|

全体

|

849.2万円 |

引用:2023年(令和5年)分 民間給与実態統計調査|国税庁 第6表「企業規模別及び給与階級別の総括表(役員)」その7(平均給与:乙欄適用者を除く)

上記の「民間給与実態統計調査」では、正社員の平均給与は資本金2,000万円以下の企業で約438万円であり、役員報酬は一般社員の給与よりも高く設定されています。

役員報酬は企業の業績・規模・業種などにより大きく異なります。また業績に連動したボーナスや株式報酬(ストックオプションなど株式の交付)などが含まれることがあります。

具体的な年収を知るためには、各企業の公開情報や業界団体などがおこなう統計調査が参考となります。

中小企業の社長や役員の年収でNGな決め方

中小企業の役員報酬を決めるときのNGな方法として、以下の3つがあります。

- 生活費をもとに算出する

- 前職の給与をスライドさせる

- 0円で設定する

生活費をもとに算出する

社長などの年収を自身の生活費に基づいて算出する方法は、ビジネスの視点から見て不適切です。たとえば、毎月生活費に60万円かかるから役員報酬を同額に設定するなどです。

仮に、生活費を基準として算出した場合、業績が低迷した際に役員報酬を下げにくくなってしまいます。

さらに、業績が低いのに役員報酬が高いままであると経営を圧迫してしまう可能性が高いです。生活費に基づいて年収を決定すると利益を適切に再投資することが難しくなり、企業の成長を妨げる可能性もあります。

前職の給与をスライドさせる

前職の給与をそのままスライドさせる方法も適切ではありません。役員報酬の水準は、企業の売上・規模などによって大きく変わるためです。

大企業などで前職の給与が高水準であった場合、スライドさせてしまうと現企業の財務状況に負担をかける可能性があります。基本的には企業の利益など業績をベースに設定するのがおすすめです。

0円で設定する

社長の年収を0円に設定すれば経費削減につながるように思えますが、長期的には企業の成長を妨げる可能性があります。社長自身が適切な報酬を得られないとモチベーションを維持することが難しくなり、経営の質が低下する可能性があるためです。

また、企業が事業で利益を出していれば対価として報酬を受け取ることが普通です。仮に0円で無収入状態であれば、税務署から不審に思われて税務調査が入るなどのリスクも上昇してしまいます。役員報酬は適切な額を設定しましょう。

役員報酬を決める具体的な方法

役員報酬を決める具体的な方法として、大きく次の3つがあります。

- 付加価値分配率で算出

- 税金との兼ね合いで算出

- 利益と社員の給与を考慮して算出

付加価値分配率で算出

付加価値分配率を用いて算出する方法は、企業が生み出す付加価値の一部を役員報酬として分配する考え方に基づいています。付加価値とは、売上から生産に必要な原材料・部品などのコストを差し引いた額です。

付加価値分配率で算出する場合は企業の業績が良ければ役員報酬も増え、悪ければ減る業績連動型の報酬制度を実現できます。業績に応じて役員報酬が変動するため、ビジネス上の成果向上を促進して企業をスムーズに成長させやすい点が魅力です。

税金との兼ね合いで算出

税金との兼ね合いを考慮して役員報酬を算出する方法は、税制上の優遇措置を最大限活用することを目指しています。役員報酬は経費として計上できるため、適切な額を設定すれば法人税の負担を軽減することが可能です。

ただし、役員報酬が適正な範囲を超えて高額である場合、税務調査の際に問題となる可能性があります。また役員報酬には所得税・住民税がかかるため、法人税とのバランスを考えて税負担を最小化できる額で設定しましょう。

利益と社員の給与を考慮して算出

利益と社員の給与を考慮して役員報酬を算出する方法は、企業全体の経済状況を反映することを目指しています。具体的には、企業の利益と社員の平均給与や業界平均の役員報酬などを参考に適切な金額を設定します。

企業内外の経済状況をバランス良く反映でき、公正な報酬制度を実現することが可能です。役員報酬を決定する際は、社員の給与と差がつきすぎないように設定しましょう。役員報酬と社員の年収にあまりに差があると不公平感が高まり、人材流出につながってしまいます。

役員報酬を決める際のポイント

役員報酬を決める際のポイントとして、次の2点を意識しましょう。

- 社員の給料との差を作りすぎない

- 経営状況を加味して報酬を決める

社員の給料との差を作りすぎない

役員報酬を決定する際の重要な考慮点は、社員の給与との格差を適切に保つことです。役員と社員との適度な給与格差が、社員のモチベーションを維持し、生産性向上につながります。

役員報酬が社員の給与と比較して過度に高い場合、組織内の不満・不公平感を引き起こし組織の士気を低下させ、生産性を損なってしまいます。

経営状況を加味して報酬を決める

役員報酬を決定する際のもうひとつの重要な要素は、組織の経営状況を考慮に入れることです。経営状況が良好であれば、役員報酬は増加させられます。しかし、経営状況が厳しい場合は一時的に役員報酬を減額して資金繰りの改善につなげることも考慮すべきです。

中小企業庁が毎年発表している「中小企業実態基本調査」によると、2022年(令和4年)の1企業あたり平均売上高は約2.1億円(前年比15.9%増)、経常利益は約978.4万円(前年比12.4%増)です。

上記の売上から社長や役員・社員などの給料を支払い、経常利益を黒字とする必要があります。

参考:中小企業実態基本調査 令和5年確報(令和4年決算実績)|e-Stat

創業したばかりの企業は売上予測などが難しく、適切な役員報酬を判断しにくいケースも多いでしょう。役員報酬は未払金として計上しておけば後払いでまとめて受け取れますが、事業年度開始から3か月以内に決定しなければならないため注意が必要です。

役員報酬は支払い方法で条件などに違いがある

役員報酬は企業の経営陣に対する報酬体系であり、支払い方法ごとに条件や変更できる時期が異なります。役員報酬の主な支払い方法は次の3つです。

|

定額同額給与 |

事業年度間に毎月一定額の役員報酬を継続して支払う方法 |

|

事前確定届出給与 |

事前に税務署へ「事前確定届出給与に関する届出書」を提出した上で支払う方法 |

|

業績連動給与 |

企業の業績や株価に連動して支払う方法 |

上記の3つの支払い方法は、金額を変更できる時期が異なります。定額同額給与は、原則として事業年度開始日から3か月以内です。事前確定届出給与は、事業年度開始日より4か月以内または株主総会などによる決議より1か月以内のいずれか早い日が税務署への提出期限です。

役員報酬以外にも配当金で収入を得る方法もある

役員報酬以外に、株式を保有して配当金を得る方法があります。配当金は企業が利益を出した際に、一部を株主に分配する金額です。企業が成功すればするほど、配当金も増えていきます。配当金は支出する企業と受け取る役員のそれぞれで次の点に注意しておく必要があります。

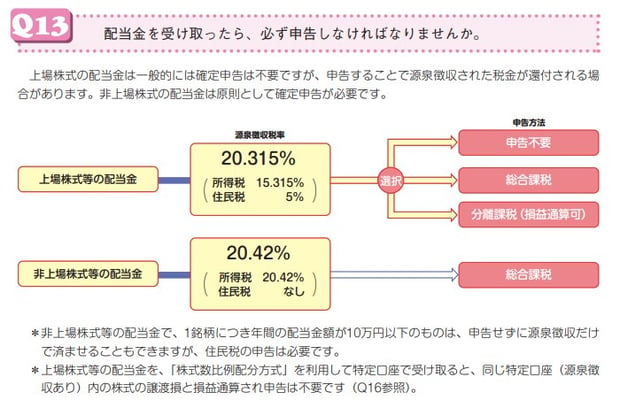

配当金には税金がかかる

社長などが受け取る配当金は収入の一部として所得税と住民税がかかります。非上場企業からの配当金は、源泉所得税20.42%(所得税と復興特別所得税20.42%、地方税なし)、原則として総合課税の対象です。上場株式の配当金への課税である一律20.315%(所得税と復興特別所得税15.315%、地方税5.0%)と異なります。

総合課税とは、給与や家賃収入などの収入をまとめて税金を計算する方法です。また税率は累進課税により収入が増えるほど税率が高くなります。

ただし、1銘柄につき年配当金額が10万円以下の場合は申告不要(源泉徴収のみ)、また年課税総所得金額が1,000万円以下の場合は配当金額の10%が控除されます。

【引用】株式の税金|千葉県税理士会

社長や役員が配当金として収入を増やすメリット・デメリット

社長や役員が経営する中小企業から配当金を得る場合、メリットとデメリットがあります。

メリットは、企業の業績が良ければ高い収入を得られる点、配当金は社会保険料の計算に含まれない点です。

デメリットは、企業の業績が悪化すれば受け取れる金額も減少する可能性がある点であり、また、企業においても配当金は経費として扱われず節税メリットが薄い点もデメリットです。

社長は経費として認められる範囲が広い

社長などの役員は企業の運営に大きく携わっており、業務上必要な支出であれば経費として認められる範囲が広いです。たとえば、新規事業開拓・クライアントとのミーティングなど、社長がおこなう活動の多くは旅費・接待交際費などの経費として計上できます。企業名義で自宅を借りれば、家賃の50%以上は経費として計上できるケースもあります。

他にも、業務上必要であれば車・PCなどの備品も経費として計上可能です。企業が利益を上げていれば、適切な範囲で給料とは別に支払いが可能である点は社長ならではのメリットです。

しかし、経費は税務上の規定に従って適切な記録・報告が必要です。不適切な経費計上は、税務調査によるペナルティの対象となる可能性があります。したがって、経費計上には適切な法的知識・理解が必要となります。

中小企業の社長と役員の退職金(役員退職慰労金)の決め方

社長など役員が退職する際の退職金(役員退職慰労金)は、株主総会と取締役会で支給の可否や金額、方法などを決議します。

中小企業が社長や役員の退職に備えて検討しておきたいポイントは「退職後の処遇」「役員退職金(役員退職慰労金)の金額」「役員退職金の事前準備」の3つです。

社長や役員の退任後の処遇

社長や役員が退職する際は、退職後の肩書き、職務、勤務形態などを決めておきます。退任後の主な処遇は次のとおりです。注意点は、退任後の職務の内容などによっては、税務上、退職金が否認される(賞与として扱われる)可能性があることです。

- 職務から離れる

- 顧問や相談役など役員に準じた待遇と職務内容とする

- 代表取締役を退任し、(平)取締役として継続する

事業承継時に、前社長が退任後も新社長へ指導や補佐をおこなうことがあります。国税庁によると、実態として「職務の内容が激変し、実質的に退職したと同様の事情」にあると判断される場合のみ、税務上の退職金として取り扱うことができるとしています。

【参考】

タックスアンサー No.5203使用人が役員へ昇格したときまたは役員が分掌変更したときの退職金|国税庁

役員退職金(役員退職慰労金)の平均支給額

役員退職金は企業や在任期間によって大きく異なります。参考として、日本実業出版社がおこなった「役員報酬・賞与・退職金」のアンケート調査(2022年6月)によると次のとおりです。

|

役位 |

在任期間 |

平均支給額 |

|

会長 |

25.4年間 |

7,304.8万円 |

|

社長 |

15.5年間 |

3,628.9万円 |

|

副社長、専務 |

16.4年間 |

2,769.3万円 |

|

常務 |

10.9年間 |

1,721.1万円 |

|

取締役 |

12.7年間 |

1,316.3万円 |

【引用】Netpress第2255号|SMBCコンサルティング

役員退職金(役員退職慰労金)の計算方法

役員退職慰労金は企業が独自に決定できますが、税務上「退職金として認められるか」について注意しましょう。過大な役員退職金は税務上、否認される可能性があるためです。

役員退職金の計算方法としては主に次の3つが使用されています。

- 功績倍率法(最終報酬月額方式)

最も一般的な計算方法です。功績倍率には目安があります。

【計算式】退任時の報酬月額×在任年数×功績倍率

- 功績倍率法(役位別算定方式)

上記の計算方法を役位ごとに分けて積み上げる方法です。

【計算式】(役位別報酬月額×役位別在任年数×役位別功績倍率)を役位ごとに合計

- 1年あたり平均額法

類似企業の役員退職金の例から求める計算方法です。

【計算式】1年あたり平均退職金額×在任年数

役員退職金(役員退職慰労金)の主な準備方法

中小企業が役員の退職金を事前に準備する主な方法は次のとおりです。業績や準備できる金額に応じて自社に最も合う方法を検討しておきましょう。

- 預金や有価証券

- 小規模企業共済制度

- 中小企業倒産防止共済制度

- 企業型確定拠出年金

- 法人生命保険

企業の資金を増やすためには財務管理・補助金の活用が不可欠

社長や役員などの役員報酬を上げるためには企業の資金を増やす必要があり、財務管理・補助金の活用が不可欠です。財務管理は企業の収益・支出を適切に管理し、利益を最大化するための重要な手段です。具体的には、適切な予算設定・コストの削減・資金繰り計画の策定などが含まれます。

一方、補助金は政府・公的機関からの資金援助で特定のプロジェクト・活動を支援する制度です。補助金は返済の必要がなく、資金調達の負担を軽減できます。

財務管理・補助金を活用すれば企業の資金を効率的に増やし、ビジネスの成長・成功を実現可能です。企業の業績が安定的に向上していけば、社長だけでなく社員の年収アップも期待できます。

社長と社員の年収アップには収益向上が大切!財務管理にはF&MClubがおすすめ

社長と社員の年収を上げるためには、企業の収益向上が大切です。収益を増やすためには新たなビジネスチャンスを見つけるだけでなく、既存のビジネスプロセスを効率化することも重要です。具体的には、コスト削減・生産性の向上・新製品やサービスの開発などが含まれます。

また、財務管理にはF&MClubがおすすめです。F&MClubでは財務管理の専門家が集まり、以下のサービスを企業に提供しています。

- 各種助成金・補助金の申請・活用サポート

- 資金繰り改善に向けたアドバイスの提供

(他にも、人材採用・教育・労務管理などのサービスを提供しています)

財務状況が安定して収益が多く生み出せるようになれば、社長はもちろん社員の給与も高い水準で支払えます。F&Mclubでは月額30,000円(税別)で財務の見直しから、労務や人材育成など幅広い経営の悩みを相談できます。中小企業経営の相談役として、ぜひF&MClubをご利用ください。