夏のボーナスの季節は「従業員にいくらボーナスを支給すべきか」など、経営者が頭を悩ませる時期でもあります。今回、2025年の中小企業における夏のボーナス・賞与の金額について、株式会社エフアンドエムが調査をおこないました。正社員一人あたりの夏のボーナス・賞与額のボリュームゾーンは200,001円~250,000円という結果です。

本記事では、株式会社エフアンドエムがF&MClubの顧客を対象に調査した最新データをもとに中小企業における夏のボーナス・賞与の金額について詳しく解説します。

本記事を読めば、夏のボーナス・賞与を自社に適した金額でスムーズに支給できます。夏のボーナス・賞与を支給し、優秀な人材の確保・定着へとつなげましょう。

|

※本アンケートは、合計3,002名を対象に実施しました(1社から複数回答あり)。 回答者の所属する企業規模は以下のとおりです。 ・0〜10人規模728人 ・11〜30人規模1,197人 ・31〜50人規模455人 ・51〜100人規模366人 ・101〜300人規模192人 ・301人以上40人 |

目次

2025年の中小企業における夏のボーナス・賞与の支給状況

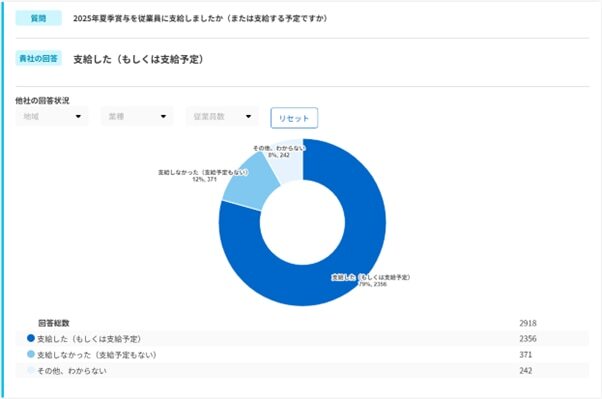

2025年夏の中小企業におけるボーナス・賞与の支給状況に関して、株式会社エフアンドエムが調査をおこないました。以下のように、正社員に対しては全体の79%(2,356社)が「支給した」と回答しています。

一方で、パートタイムなど非正規従業員における対応は企業の判断が大きく割れました。「支給した」と答えた企業が32%(958社)だったのに対し、「支給しなかった」と答えた企業も32%(972社)と、ほぼ同数です。なお、全体の25%(756社)は「非正規従業員は雇用していない」と回答しました。

今回の調査結果から、正社員には手厚く賞与を支給する一方で、非正規従業員とは大きな差がある実態が浮き彫りになりました。

中小企業における夏のボーナス・賞与の金額

株式会社エフアンドエムでは、中小企業の2025年における夏のボーナス・賞与額も調査しました。2025年における夏のボーナス支給状況に続き、以下では具体的な支給金額について見ていきましょう。

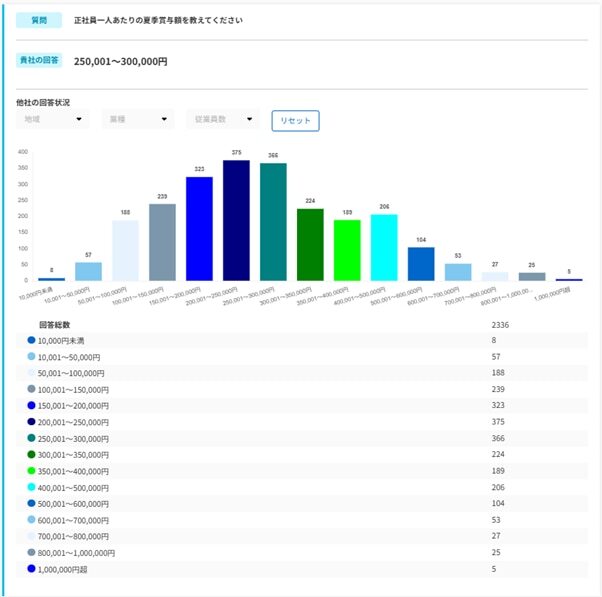

正社員一人あたりのボーナス・賞与額|ボリュームゾーンは200,001円~250,000円

中小企業における正社員一人あたりのボーナス・賞与額は、「200,001円~250,000円」が375社と最も多い結果となりました。次いで、「250,001円~300,000円」が366社、「150,001円~200,000円」が323社と続きます。

結果として、15万円から30万円の間に多くの企業が分布しています。

なお、厚生労働省では毎月勤労統計調査を実施しており、夏のボーナス・賞与に関しても集計をおこなっています。調査によれば、2024年の夏季ボーナス・賞与における労働者への支給額は一人あたりの平均で414,515円です。中小企業で支給される夏のボーナス・賞与額のボリュームゾーンは、全国平均と比較すると低いといえるでしょう。

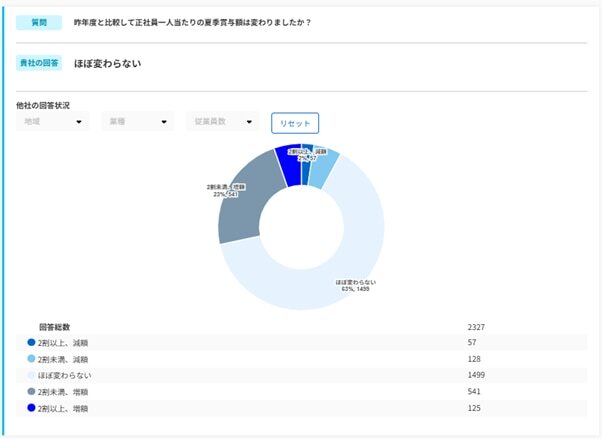

また、株式会社エフアンドエムの調査によると、昨年との支給額比較では、全体の63%にあたる1,499社が「ほぼ変わらない」と回答しています。これにより、多くの企業で安定して夏のボーナス・賞与が支払われているとわかります。

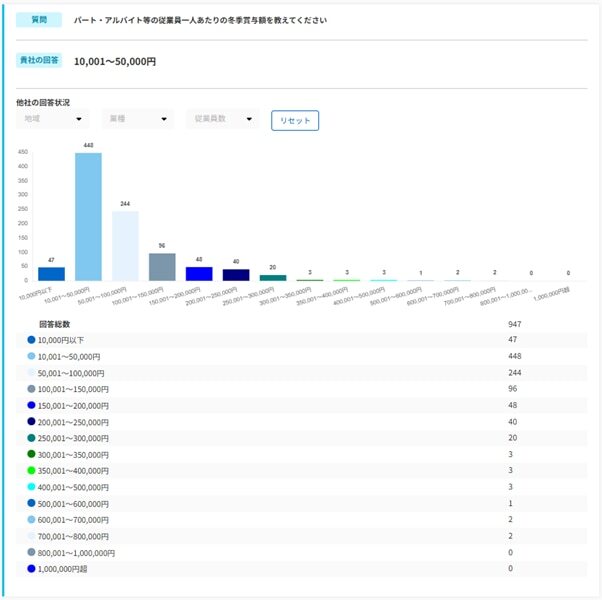

非正規従業員一人あたりのボーナス・賞与額|ボリュームゾーンは10,001円~50,000円

非正規従業員に支給される一人あたりのボーナス・賞与額は、「10,001円~50,000円」が448社と回答企業の半数近くを占めました。次に多かった層が「50,001円~100,000円」の244社で、10万円を超えるケースは少数派であることがデータから読み取れます。

正社員のボリュームゾーンと比較すると金額にして5分の1程度となり、雇用形態による待遇差が極めて大きい点を示しています。

2025年の中小企業における夏のボーナス・賞与の変動理由

以下では株式会社エフアンドエムの調査データをもとに、ボーナスを増額した企業と減額した企業の事情を詳しく探っていきます。

夏のボーナス・賞与を増額させた企業の理由

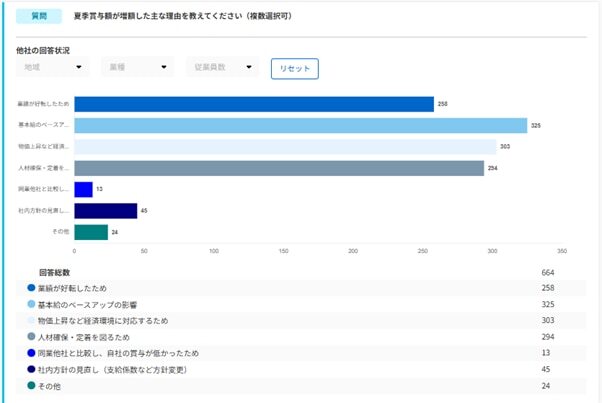

2025年夏の賞与を増額した企業では、理由として構造的・戦略的な要因が上位を占める結果となりました。

最も多かった回答は「基本給のベースアップの影響(325社)」で、月例給与の引きあげが賞与額にも反映された形です。次いで「物価上昇など経済環境に対応するため(303社)」、「人材確保・定着を図るため(294社)」が僅差で続きました。多くの企業が物価高騰や人材獲得競争を背景に、従業員の生活防衛や離職防止を目的として賞与を増額していることが分かります。

夏のボーナス・賞与を減額させた企業の理由

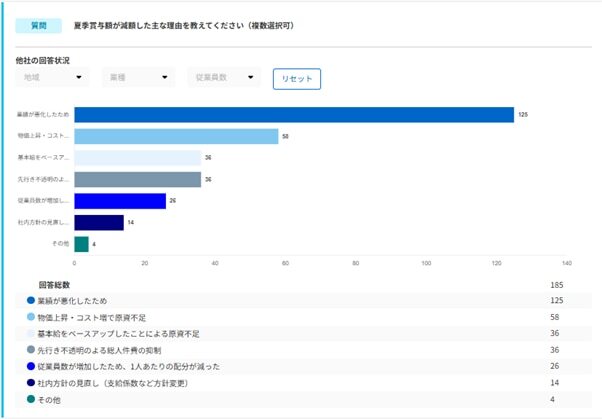

一方、夏の賞与を減額した企業の理由は、より直接的な経営環境の悪化が原因となっています。

最も多かった回答は「業績が悪化したため」で、125社と全体の7割近くを占めています。また、「物価上昇・コスト増で原資不足(58社)」の回答も2番目に多い状況です。原材料費や光熱費などのコスト増が利益を圧迫し、賞与の原資を確保できなくなっている企業の苦しい状況がうかがえます。

なお、注目すべきは3位につけている「基本給をベースアップしたことによる原資不足(36社)」です。増額の理由でもあったベースアップが一部の企業では固定費の増加を招き、かえって賞与を削減せざるを得ない状況を生んでいます。

2025年の中小企業における夏のボーナス・賞与の課題

夏のボーナス・賞与の課題についても、株式会社エフアンドエムが調査を行いました。2025年夏の賞与支給において、多くの中小企業が以下のようにさまざまな課題を抱えている状況です。

調査で最も多かった悩みは「賞与査定基準の設定」で、939社が回答しました。次いで、「賞与支給が社員モチベーションに与える影響」が915社と僅差で続いています。公平な評価と社員の納得感をいかに両立させ、意欲向上につなげるかが大きな焦点です。

また、業績不振に陥った際の「原資確保の難しさ」も深刻な問題となっています。賞与の制度設計から運用、原資の確保に至るまで多くの経営者が頭を悩ませている実態がうかがえる結果となりました。

そもそもボーナス・賞与とは?

ボーナス・賞与とは毎月決まって支払われる基本給などの給与とは別に、夏季・冬季などに支給される特別賃金です。ボーナス・賞与の目的は一定期間における従業員の会社への貢献に報い、企業の業績に応じて得られた利益を分配する点にあります。

ボーナス・賞与の支給は義務ではない

企業が従業員にボーナス・賞与を支払うことは、法律で定められた義務ではありません。労働基準法で支払いが義務づけられている項目は毎月の給与であり、賞与の支給に関する一律の規定はないです。

ただし、会社の就業規則や従業員と個別に交わす労働契約書に賞与の支給について明記されている場合は状況が異なります。たとえば、「会社は業績などを勘案のうえ、原則として毎年6月と12月にボーナス・賞与を支給する」などの具体的な記載があったとしましょう。上記の場合は企業と従業員の間の法的な約束となるため、会社はボーナス・賞与を支払う義務を負います。

ボーナス・賞与の種類は大きく3つある

ボーナス・賞与の種類は、大きくわけて以下の3つがあげられます。

● 基本給連動型

● 業績連動型

● 決算賞与

上記のなかから、自社の経営状況にあったボーナス・賞与の支給形式を選びましょう。

基本給連動型

基本給連動型は、「基本給の○カ月分」という形で支給される、最も一般的な賞与制度です。金額は基本給に支給月数(業績・評価に応じて変動)をかけて算出されます。給与を基準とするため、従業員は生活設計に組み込みやすい一方、個人の成果が反映されにくい点がデメリットです。

業績連動型

会社・部署・個人の業績や人事評価に応じて賞与額が決まる仕組みです。成果がダイレクトに報われるためモチベーション向上に寄与し、人件費調整にも有効です。ただし、評価基準に納得感がないと不満につながるリスクもあります。

決算賞与

決算賞与は多くの企業が定める夏と冬の定期賞与とは別に、年末の決算が確定した後に支給される臨時ボーナス・賞与です。企業の業績が当初の目標や予想を大きく上回る利益をあげた場合などに、超過利益を従業員へ特別に還元する目的で支給されます。

支給されれば従業員の士気は大きく高まり、「会社と共に成長している」という実感につながりやすいです。

中小企業でボーナス・賞与を支給するタイミングは夏と冬の年2回が多い

株式会社エフアンドエムの調査結果によると、「年2回(夏季・冬季)」と回答した企業が69%を占め、圧倒的な多数派であることが分かりました。次に多かった回答は「年3回以上(夏季・冬季・決算時)」で15%となっており、夏と冬の定期賞与を基本とする企業が全体の8割を超えています。一方で「不定期(業績に応じて)」は5%、「支給しない」は4%弱に留まりました。

ボーナス・賞与を算出する方法

ボーナス・賞与の計算式は会社ごとに異なりますが、次の計算式が一般的です。

● ボーナス・賞与額=算定基礎額×支給月数×業績係数×個人評価係数

各項目の意味は以下のとおりです。

|

項目 |

意味 |

|

算定基礎額 |

計算のもととなる金額で、基本給や役職・等級に応じて定められた金額が使われる |

|

支給月数 |

賞与の支給額が月々の給与の何カ月分に相当するのかを示した数値 |

|

業績係数 |

会社全体の業績に応じて変動する割合 |

|

個人評価係数 |

従業員一人ひとりの人事評価(査定)の結果を反映する割合 |

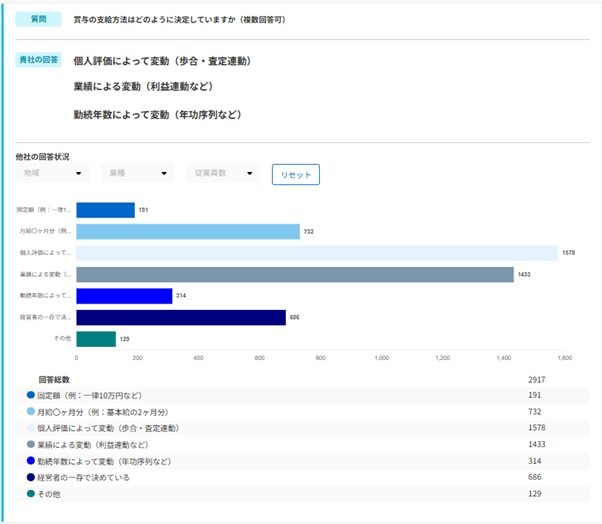

ボーナス・賞与の決め方は「個人評価による変動」が最多

株式会社エフアンドエムの調査では、ボーナス・賞与の決め方は「個人評価によって変動」と回答した会社が1,578社で最多となっています。

僅差で「業績による変動(1,433社)」が続き、上記の2つが賞与額を左右する主要な決定要因であることが分かりました。

そのほか、「月給〇カ月分(732社)」や「経営者の一存で決めている(696社)」という回答も見られました。会社の業績を原資としつつ、個人の成果を評価して配分する成果主義的な考え方が広く浸透しています。

ボーナス・賞与の査定期間

賞与は、支給時期とは異なる「査定期間」の働きぶりをもとに決まります。

評価と支給にタイムラグがあるため、従業員への説明時にもこの点を明確にしておくことが重要です。

|

支給時期 |

査定期間(評価対象) |

|

夏(6月~7月) |

前年10月〜当年3月 |

|

冬(12月頃) |

当年4月〜9月 |

ボーナス・賞与から引かれる税金・保険料の計算方法

ボーナス・賞与から引かれる税金・保険料の計算方法を、以下の4つにわけて紹介します。

|

ボーナス・賞与から引かれる税金・保険料 |

計算式 |

注意点 |

|

所得税 |

社会保険料控除後のボーナス支給額×源泉徴収税額の算出率 |

月給が高い人ほど、ボーナス・賞与にかかる所得税率も高くなる仕組。 |

|

健康保険料 |

標準賞与額×健康保険料率×2分の1 |

労使折半であるため、従業員が実際に負担するのは計算された額の半分。 |

|

厚生年金保険料 |

標準賞与額×健康保険料率×2分の1 |

労使折半であるため、従業員が実際に負担するのは計算された額の半分。 |

|

雇用保険料 |

賞与総支給額×雇用保険料率 |

1,000円未満を切り捨てる標準賞与額ではなく、額面の総支給額をもとに計算。 |

計算を間違えると支給後の修正に関わる手続きが膨大になるため、間違いがないよう正確に算出しましょう。

【参考】

厚生労働省「雇用保険料率について」

中小企業がボーナス・賞与を従業員に支給するメリット

中小企業がボーナス・賞与を従業員に支給するメリットは、主に以下の2点です。

● 従業員のモチベーションを高めて生産性の向上を図れる

● 従業員エンゲージメントを高めて離職率の低下につなげられる

従業員の生産性向上・離職率低下につなげられるため、経営状況に余裕があればボーナス・賞与の導入を検討しましょう。

従業員のモチベーションを高めて生産性の向上を図れる

ボーナス・賞与は、従業員の仕事に対するモチベーションを直接的に高める有効な手段です。

特に、個人の成果が賞与額に反映される仕組みの場合、従業員に「頑張れば報われる」という公正な印象を与え自発的な行動や業務改善を促進します。

その結果、組織全体の生産性向上や業績への好影響が期待できます。

従業員エンゲージメントを高めて離職率の低下につなげられる

ボーナス・賞与は従業員エンゲージメントを高め、離職率の低下に大きく貢献します。

特に業績連動型の賞与は「会社の成功=自分の利益」という実感を生み、会社と共に未来を創るパートナーである当事者意識をもちやすいです。

上記のようなエンゲージメントの向上が、「この会社で働きたい」という動機を強めて離職を防ぎます。

ボーナス・賞与に関わる賃金体系を見直す際のポイント

ボーナス・賞与に関わる賃金体系を見直す際のポイントとして、以下の3点があげられます。

● ボーナス・賞与の算定理由を明確にして従業員に説明する

● 事務負担を軽減するためにシンプルな制度にする

● 組織改編時など適切なタイミングを見極めて新しい制度に移行する

特に、全従業員が納得できる賃金体系を構築することが大切です。

ボーナス・賞与の算定理由を明確にして従業員に説明する

支給額に納得感を持ってもらうには、評価基準と金額の算出根拠を明確に説明することが重要です。上司が働きぶりや成果に基づいてフィードバックしながら説明する機会を設けましょう。

事務負担を軽減するためにシンプルな制度にする

「評価項目が多すぎる」「計算式が複雑すぎる」制度は経理担当者の事務負担を増大させ、計算ミスを招く原因となります。特に、人的リソースが限られる中小企業においては制度の運用にかかる手間・時間は無視できない問題です。

企業の理念・価値観を反映させつつも、評価項目を絞り込み、誰もが直感的に理解できるシンプルな仕組みを目指しましょう

組織改編時など適切なタイミングを見極めて新しい制度に移行する

賃金体系を変更する際は、組織改編時など適切なタイミングを見極めて新しい制度に移行しましょう。たとえば、以下のようなタイミングなら、変化の背景を説明しやすく、従業員の納得感も得られやすくなります。

● 会社の経営方針が大きく変わるタイミング

● 新しい事業年の開始時

● 大幅な組織改編がおこなわれるとき

ボーナス・賞与は損金算入が可能

ボーナス・賞与は、法人税を計算するうえで損金として算入が可能です。従業員へのボーナス・賞与は、会計・税務上は原則として給与と同じ人件費として扱われます。

そのため、ボーナス・賞与の支給は従業員の満足度を高めるだけでなく、企業の法人税負担を軽減する効果ももち合わせています。ただし、ボーナス・賞与を損金として算入する時期などいくつか注意点があるため、以下で詳しく解説します。

損金算入できる時期は支給日に属する事業年

原則として、ボーナスを支払った日の属する事業年度で損金算入できます。たとえば、3月決算の会社が12月に冬のボーナス・賞与を支給した場合、3月期の損金として計上されます。

ただし、決算日までに通知・計上し、1カ月以内に支払う「決算賞与」は例外的に当期損金にできます。

役員に対するボーナス・賞与は損金算入できない

役員への賞与は原則損金算入できません。経営者が意図的に利益を操作し、法人税の支払いを不当に免れることを防ぐための措置です。

ただし、事前確定届出給与なら計上可能です。届出通りの金額・日付で支給する必要があり、誤差があると全額が対象外になるため注意が必要です。

中小企業のボーナス・賞与に関するよくあるトラブル

中小企業のボーナス・賞与に関するよくあるトラブルとして、以下の3つがあげられます。

● ほかの従業員より支給額が少ない

● 前回の支給額より大幅に減額された

● 突然ボーナスが支給されなくなった

上記のようなトラブルが起きないよう、従業員とのコミュニケーションを欠かさずおこないましょう。

ほかの従業員より支給額が少ない

「同僚の〇〇さんより自分のボーナスが低い気がする…」などの不満は、非常によくあるトラブルの一つです。上司を通じて従業員の評価内容と賞与額の算定根拠について具体的な説明を必ずおこないましょう。

● 人事評価の結果の違い

● 役職や等級、担っている職務の責任範囲の差

● 査定期間中の在籍日数の違い

前回の支給額より大幅に減額された

ボーナスは、会社全体の業績に連動して支給原資が決まるケースが一般的です。そのため、個人の評価が変わらなかったとしても会社全体の業績が悪化すれば、支給額が前回より減るケースは十分にあり得ます。トラブルを避けるためには、支給額が減った理由や会社全体の業績状況について誠意をもって従業員に説明する必要があります。

突然ボーナスが支給されなくなった

ボーナス・賞与を突然支給しなくなる事態が法的に許されるかどうかは、会社の就業規則や個別の労働契約書の記載内容によって決まります。

たとえば、就業規則にボーナス・賞与の支給を明記している場合は、業績が悪化したとしてもボーナス・賞与を支払わなければなりません。

やむを得ない事情がある場合でも、企業側は従業員に事前に十分な説明をおこなって合意を得なければなりません。

中小企業におけるボーナス・賞与の最適化には人事評価制度の見直しが大切

公平で納得感のあるボーナス・賞与の支給には、土台となる人事評価制度の見直しが欠かせません。評価基準が曖昧なままでは、従業員が「なぜこの金額なのか分からない」と不満を抱きやすく、モチベーション低下や離職につながる恐れもあります。

役割や成果に応じた評価基準を見直すことで、ボーナス額にも納得が生まれ、従業員の成長意欲や組織全体のパフォーマンス向上につながります。

まとめ

ボーナス・賞与制度は、給与制度・評価制度・財務計画と密接に関係しており、導入や運用には多くの専門知識を要します。まずは現在の制度が社員の期待に合致しているか、効果的に機能しているかを確認することが重要です。

ボーナス・賞与に関する課題解決や人事評価制度の見直しに悩む場合は、累計48,000社の利用実績がある株式会社エフアンドエムが提供する「F&M Club」がおすすめです。

月額30,000円・税別で人材育成サービスが使い放題です。そのなかの一つである「はじめて人事考課」サービスを利用すれば、これまで人事考課を作ったことがなくても、動画を見ながらご自身でエクセルを操作して簡単に人事考課を作成できます。

(月額料金には、就業規則などの作成から変更管理まで、すべておまかせの『まかせて規程管理』サービス利用料金2,000円が含まれています)

また、F&M Clubでは、労務管理・人材採用・資金繰り改善・補助金の活用などをトータルにサポート。

詳しいサービス内容は、以下のフォームより資料をダウンロードして確認いただけます。