「黒字なのに資金が残らない」「銀行にどう評価されているのか分からない」といった悩みは、多くの中小企業経営者に共通しています。原因は、財務を“単なる数字の羅列”としてしか見ていないことにあります。本記事では、売上総利益率(粗利率)、所要運転資金、債務償還年数という3つの指標に注目し、経営判断に活かす方法を解説します。さらに実際の改善事例も紹介し、黒字倒産を防ぎ、銀行から信頼される経営基盤を築くヒントをお伝えします。

黒字倒産を防ぎたい!経営者が抱える財務の悩み

多くの中小企業経営者が直面している「黒字倒産」「資金繰り不安」「銀行評価の見えない壁」。これらの課題は一見バラバラに見えますが、根本原因は財務に対する理解不足です。なぜ経営者は数字を避けてしまうのか、その理由を深掘りしていきましょう。

なぜ多くの経営者は財務を苦手と感じるのか?

経営者が財務を苦手と感じる主な理由は3つです。

-

数字への苦手意識

「自分は文系だから」「専門家に任せているから」と最初から避けてしまう。 -

言葉が難しい

流動資産、負債比率など専門用語が多く、理解のハードルになる。 -

細かい指標にこだわり過ぎる

細かい指標にこだわり すぎて、全体像を見失ってしまう

決算書は経営の羅針盤!財務分析を学ぶ意味とは

決算書は単なる税務書類ではなく、企業活動を映し出す「通信簿」です。人間でいえば健康診断のような存在であり、全体像を把握することで会社の健康状態を確認できます。

経営者自身が財務を「経理に任せるもの」ではなく「経営の羅針盤」として捉えることが重要です。数字に強くなることは、黒字倒産や資金ショートを防ぎ、未来を見据えた経営判断を可能にします。

「誰も教えてくれない」経営者が財務の悩みを解決できない本当の理由

経営者の本分は売上を上げることであり、決算書のどこを見れば良いか分からないのは当然とも言えます。実際、財務を一人で学ぶ環境は整っていません。ここでは、経営者が財務を自力で解決できない理由を明らかにします。

売上総利益率(粗利率)でわかる会社の稼ぐ力

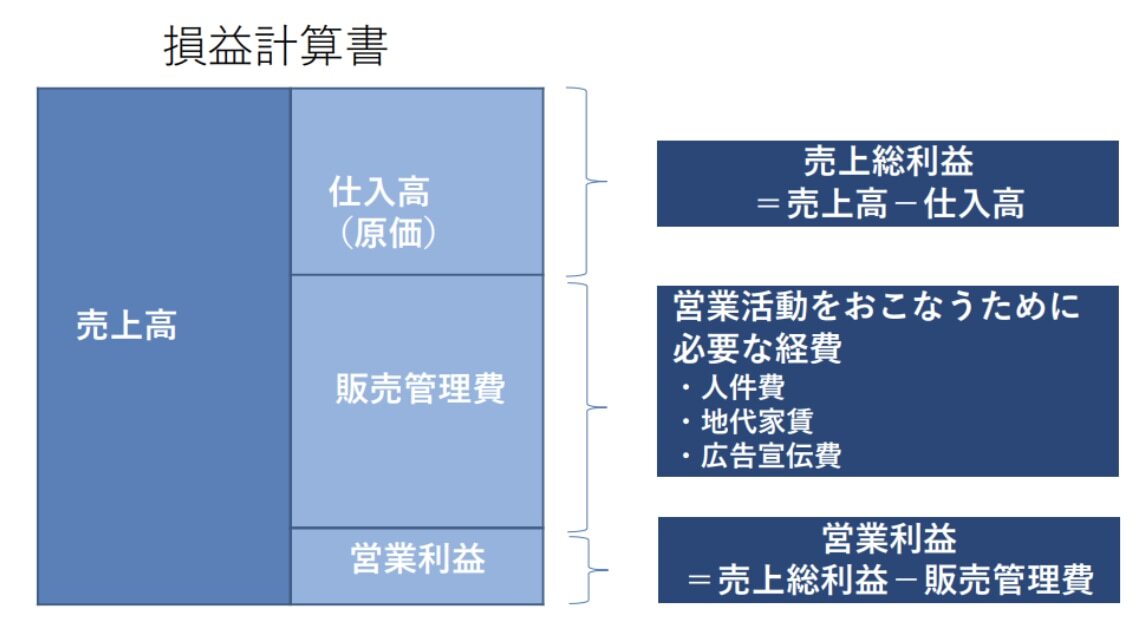

企業の稼ぐ力を把握する上で出発点となるのが損益計算書です。

そして損益計算書の基本は、売上から仕入(原価)を引いた「売上総利益」、そこから販管費(人件費、家賃、広告費など)を差し引いた「営業利益」。

営業利益は「残す力」、売上総利益率(粗利率)は「稼ぐ力」を示します。

つまり、経営を安定させるためには、この2つの視点が欠かせません。

業界平均と比べてみよう!粗利率・営業利益の目安一覧

売上総利益率(粗利率)は業種ごとに目安値があり、例えば小売業は30%、飲食業は60%、サービス業は42%とされています。自社の売上総利益率(粗利率)を業界平均と比較することで、改善余地を明確にできます。

単に売上額を追うのではなく「売上1単位あたりにどれだけ利益が残るか」を見極めることが、企業の体質を強化します。

|

業種 |

売上総利益(目安) |

営業利益(目安) |

|

建設業 |

25% |

4% |

|

製造業 |

25% |

3% |

|

運送業 |

25% |

2.5% |

|

卸売業 |

15% |

1.5% |

|

小売業 |

30% |

1.5% |

|

飲食業 |

60% |

3% |

|

サービス業 |

42% |

4% |

※出典:中小企業庁実態基本調査より一部抜粋

所要運転資金がカギ!会社を走らせる“燃料”の正体

売上も利益も出ているのに手元資金が残らない理由として「所要運転資金の把握不足」がよくあります。会社にとってのお金は、車で言うガソリン。どれだけ良い車でも燃料がなければ動きません。運転資金が不足すると、利益が出ていても突然ストップします。

これがいわゆる「資金ショート」です。

黒字なのにお金が残らないのはなぜ?資金繰りが苦しくなる本当の理由

利益が出ているのにお金が残らない原因の多くは、所要運転資金にあります。企業のお金の流れは【仕入→在庫→売上→回収】というサイクルで動きますが、仕入から回収までの間には「お金が寝ている時間」が存在します。

仕入代金や人件費は先に支払う一方で、売上入金は1~2か月遅れることも多く、この“寝ている時間”を正しく把握していないと、利益が出ていても手元資金が枯渇し、資金ショートを引き起こします。

だからこそ、必要な運転資金を可視化し、把握することが重要です。

運転資金の計算方法と目安

所要運転資金は「在庫+売掛金など未回収分-買掛金や未払金など支払い猶予分」で算出できます。

難しく感じる必要はなく、経営者が押さえるべき目安は“「月商の1.5か月分”を手元資金として確保しているかどうかです。

例えば、売上5,000万円、利益率5%なら利益は250万円。利益を得る前に仕入や人件費などの支払いが先行するため、最初の資金が足りず資金が回らない、ということが起こり得ます。これは黒字倒産のよくあるパターンです。

そのため、必要資金を事前に準備することが重要です。

|

ポイント: 決算書から所要運転資金を自動算出し、毎月の資金繰りや1年先の見通しまで可視化する仕組みを提供しています。実際に導入した企業では、資金ショートのリスクを早期に発見し、借入や投資のタイミングを前向きに決められるようになります。「数字の見える化」が、経営者の不安を安心に変える大きな要素となるでしょう。 |

銀行に選ばれる会社へ!融資で重視される4つの評価ポイント

銀行が融資を決める際に重視するのは「返済できるかどうか」です。

そのため、返済力を示す指標や格付けなどを知っているかどうかで資金調達の条件が大きく変わります。

ここでは銀行が重視する評価ポイントを整理します。

融資判断における4つのポイント

銀行が企業を評価する際に注目するのは次の4点です。

-

現預金が月商 1.5か月分あるか

-

売上総利益(粗利)が確保されているか

-

所要運転資金を把握しているか

-

債務償還年数が 10年以内か

この4点を満たしていれば、融資の可否だけでなく条件も大きく好転します。

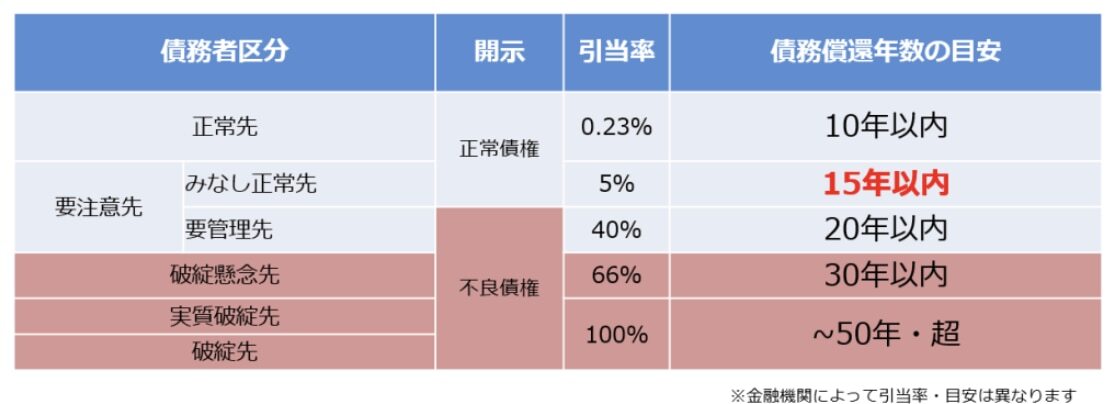

財務格付け(CRD格付け)で変わる!銀行からの見られ方

銀行は「CRD格付け」という統計的な信用リスク評価も用います。B51以上なら健全とされますが、Cでは「収益改善が必要」、D・Eでは「経営改善が必須」と判断されます。格付けが低下すると金利上昇や返済条件の悪化につながるため、経営者は自社のスコアを把握し改善に努める必要があります。

債務償還年数を知らなければ危ない!返済力の重要性とは

債務償還年数とは、現状の利益水準で借入金を返済するのに要する年数です。

計算式は下記の通りで、7年以内なら健全、15年以上は改善が必要とされます。

|

債務償還年数=(借入金-運転資金)÷(経常利益+減価償却-法人税等) |

債務償還年数が長期化すると「返済力が弱い」と見なされ、融資自体が難しくなることもあります。

債務償還年数が長期化すると「返済力が弱い」と見なされ、融資自体が難しくなることもあります。

つまり、財務指標を知り、改善する取り組みは、経営の持続性に直結するといえます。

【事例紹介】F&M Clubによる支援で財務改善した中小企業

F&M Clubのサポートで財務を改善し、キャッシュフローを安定させた企業があります。実際の事例を通じて、数字を「見える化」することでどのような変化が生まれるのかを確認しましょう。

株式会社ロビン様:キャッシュフロー改善で人材投資へ

社員14名の株式会社ロビン様は、EC販売を始めたことで売上は順調に拡大しましたが、資金繰りが常に不安定でした。

税理士も具体的な改善策を提示できず、社長は一人で悩んでいました。

そこでF&M Clubが支援に入り、キャッシュフロー改善や金融機関に提出できる事業計画を整備した結果、資金繰りは安定。余裕が生まれた資金を給与引き上げや職場環境改善に投じ、社員の定着率が大幅に向上しました。

奥村油店様:格付け改善で2年で2,000万円の業績回復

ガソリンスタンドを営む奥村油店様では、業績不振と借入増加により経営が逼迫していました。

そこで、F&M Clubを活用して格付け分析とキャッシュフロー分析を行い、改善の優先順位を明確化。シミュレーションを基に実行計画を立て、改革を実行しました。

その結果、2年で約2,000万円の改善を実現。格付けも正常先となり、条件の良い借換が可能になりました。余裕資金で多角化事業に挑戦し、経営基盤を強化するまでに至りました。

全国14,000社以上がF&M Clubを選ぶ理由

株式会社F&Mは1990年設立、全国47都道府県で14,000社以上を支援しており、約200の金融機関と提携しています。

月額制の「F&M Club」では、財務分析だけでなく、補助金・助成金、人事制度、労務管理までをワンストップで提供。決算書診断、格付け評価、資金繰り表の作成、求人票添削支援など、実務的かつ即効性のあるサービスが揃っています。セミナーや個別相談は無料で参加でき、初めての方でも安心して相談できる環境です。

まとめ

財務分析は「専門家に任せるもの」ではなく、経営者が自ら活用すべき最強のツールです。売上総利益率(粗利率)・所要運転資金・債務償還年数という3つの視点を押さえるだけで、決算書は単なる数字の羅列から「経営の羅針盤」に変わります。

また、財務を理解することは、銀行との関係性を改善し、未来の投資判断を可能にし、組織の安定成長を後押しします。「もっと早く始めれば良かった」という後悔をしないために、 “数字に強い社長”への第一歩を、今すぐ踏み出すことが重要です。

F&M Clubでは、決算書診断・資金繰り表の作成・格付け評価などを通じて、中小企業の財務改善を徹底サポートしています。

まずは無料の資料請求から、御社に最適な財務改善のヒントをつかんでください。