昨今の物価高騰や人件費の上昇により、多くの中小企業が資金繰りや財務体質の改善という課題に直面しています。こうした中、令和8年度予算案において資本性劣後ローンの拡充が盛り込まれるなど、政府による強力な資金支援策が改めて注目を集めています。

本記事では、借入でありながら自己資本とみなせる資本性劣後ローンの仕組みから、メリット・デメリット、そして審査を通過するためのポイントまでを詳しく解説します。

【参考】令和8年度予算案の概要|厚生労働省

資本性劣後ローンとは?「資本」と「劣後」の意味

中小企業の経営者にとって、資金繰りの悩みは絶えないものです。特に、追加融資を受けたいけれど自己資本比率が低いために審査が通らないという状況は非常に苦しいものです。こうした課題を解決する有力な手段として注目されているのが、資本性劣後ローンです。

「資本性」:借入なのに「自己資本」とみなされる理由

資本性劣後ローンの最大の特徴は、会計上は「負債(借入金)」であるにもかかわらず、金融機関が企業の信用格付けを行う際には「自己資本(純資産)」として評価できる点にあります。これを資本性借入金と呼びます。通常の借入は増やせば増やすほど自己資本比率が低下しますが、この制度を活用すれば、実質的に財務体質を強化したとみなされ、他行からの追加融資が受けやすくなるという画期的な仕組みです。

「劣後(れつご)」:返済順位が低くなる仕組み

「劣後」という言葉は、万が一企業が破綻してしまった場合に、他の一般的な債権(銀行融資や取引先への支払いなど)よりも返済の優先順位が後回しになることを意味します。貸し手側から見れば回収リスクが高い融資ですが、だからこそ金融機関からは「実質的に資本金に近い安定した資金」と判断されます。

返済方法:元金据置の「期限一括返済型」

通常の融資は毎月元金と利息を返済しますが、資本性劣後ローンは「期限一括返済型」が基本です。融資期間の最終日に元金をまとめて返済するため、借入期間中は利息の支払いのみで済みます。これにより、投資した資金が収益を生むまでの間、手元のキャッシュフローを圧迫せずに事業に専念できるメリットがあります。

【最新動向】令和8年度予算案における制度の拡充

現在、政府は物価高騰等の影響で財務状況が悪化した事業者への支援を強化しています。令和8年度予算案では、特に医療・介護分野等における資本性劣後ローンの創設に240億円規模の予算が投じられる見通しです。

【参考】「「強い経済」を実現する総合経済対策」 主な施策の進捗状況 (1月15日時点)

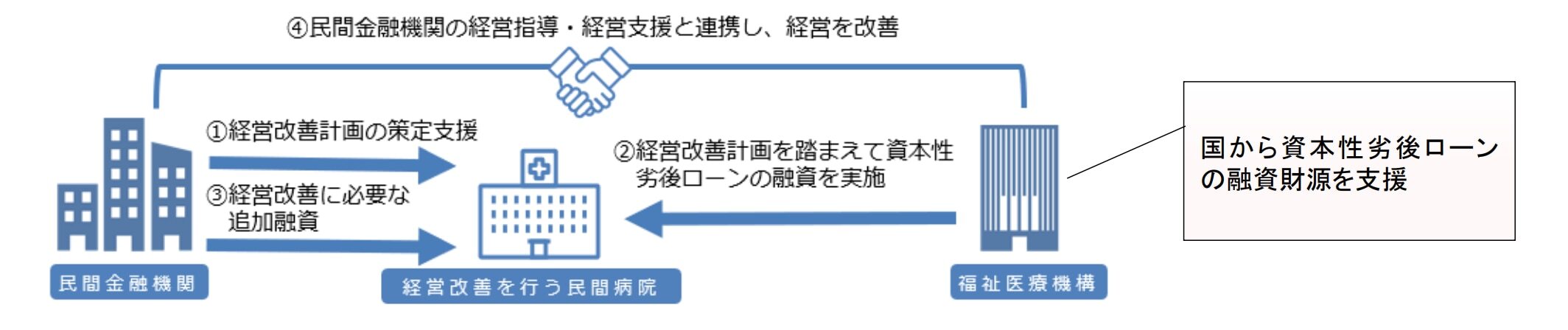

債務超過の解消と民間融資の再開を目指す動き

今回の拡充案では、物価高騰の影響を受けて債務超過等に陥り、通常の融資を受けられなくなった民間病院などに対し、資本性劣後ローンを実行する体制を整備することが明記されています。

【出典】

【出典】この制度を通じて財務状況(B/S)を改善させることで、一度途絶えてしまった民間金融機関からの融資再開につなげることを最終的な目的としています。これは医療機関に限らず、財務改善を目指すあらゆる中小企業にとって、国が資本性劣後ローンを重要な支援策として位置づけていることを示す重要な動きと言えます。

資本性劣後ローンの主な特徴と融資条件

この制度は主に日本政策金融公庫などの政府系金融機関が提供しており、中小企業の成長支援や事業再生を目的としています。

日本政策金融公庫の融資限度額と期間

日本政策金融公庫の「挑戦支援資本強化特別貸付(資本性ローン)」では、中小企業事業の場合で1社あたり最大15億円、国民生活事業の場合で最大7,200万円の融資枠が設けられています。融資期間は5年1ヵ月または6年から20年までの各年と幅広く、長期的な視点で事業計画を立てることが可能です。

業績連動型金利の仕組み(赤字・黒字での変動)

金利設定も非常にユニークです。毎年の業績(税引後当期純利益)に応じて利率が変動する「業績連動型金利」を採用しています。直近の制度運用に基づき、赤字(0円未満)時の利率は0.50%(固定)となります。逆に利益が出ている時期には金利が上がる仕組みです。経営状況に応じた負担感となるよう配慮されています。

【出典】挑戦支援資本強化特別貸付(資本性ローン)|日本政策金融公庫

【出典】挑戦支援資本強化特別貸付(資本性ローン)|日本政策金融公庫

担保・保証人が原則不要という大きなメリット

多くの経営者を悩ませる「経営者保証」についても、資本性劣後ローンでは原則として不要です。担保も必要ありません。万が一の際の個人へのリスクを抑えつつ、大胆な経営判断や再建計画の実行を後押ししてくれる制度といえます。

中小企業が資本性劣後ローンを活用する5つのメリット

この融資制度には、通常の中小企業融資にはない強力な利点がいくつもあります。

財務健全性が高まり民間銀行から融資を受けやすくなる

自己資本として評価されるため、バランスシート上の見た目が改善されます。これにより、これまで「債務超過に近いから」という理由で融資を渋っていた民間銀行からも、前向きな回答を得られる可能性が高まります。

元金返済が不要でキャッシュフローが安定する

最長20年間にわたり元金の返済がないため、毎月の資金繰りに余裕が生まれます。浮いた資金を広告宣伝費や採用費、設備投資に回すことができるため、事業の成長スピードを加速させることができます。

業績悪化時でも低利息で維持できる

赤字の際は非常に低い金利が適用されるため、不況時でも利息負担が経営を圧迫することがありません。一種の「保険」のような機能を持ち合わせているのがこのローンの強みです。

成長投資や設備投資の資金調達により、全体の資金繰りを改善できる

新規事業の展開や大規模な設備投資など、前向きな事業計画に必要な資金を資本性劣後ローンで調達することで、結果として手元のキャッシュに余裕を持たせ、会社全体の資金繰りを安定させることが可能です。元金返済が据え置かれる特性を活かし、投資が収益化するまでの期間、経営再建や事業拡大に集中できる環境を整える効果が期待できます。

経営者の個人保証を外して経営判断を迅速化できる

個人保証を求められないため、経営者自身の資産を守りながら再起を図ることができます。失敗を恐れずに新規事業へ挑戦する心理的なハードルを下げてくれる効果は計り知れません。

事前に知っておくべきデメリットと注意点

資本性劣後ローンは多くのメリットがある一方、通常の融資とは異なる独自の制約や高い審査のハードルが存在します。制度の恩恵を最大限に引き出すためにも、後悔しないための重要ポイントを事前にしっかりと確認しておきましょう。

1. 一般的な融資よりも審査のハードルが高い

金融機関側にとってリスクが高い融資であるため、審査は極めて厳格です。事業の将来性や、なぜこの資金が必要なのかという根拠が厳しく問われます。

2. 黒字化して成功した際の金利負担が増える

業績が良くなると金利が上昇し、場合によっては民間融資よりも高い利率(年3.0%前後など)を支払うことになります。成功した際の「コスト」としてあらかじめ計算に入れておく必要があります。

3. 原則として5年間の繰り上げ返済ができない

このローンは「資本」としての性質を持たせるため、原則として借入から5年間は途中で返すことができません。手元資金に余裕ができたからといって、すぐに完済して利息負担をなくすといった柔軟な対応は難しいのが現状です。

4. 四半期ごとの状況報告など事務負担がある

融資を受けた後は、定期的に試算表や決算書を提出し、経営状況を詳細に報告する義務が生じます。金融機関との密なコミュニケーションが求められるため、社内の管理体制を整える必要があります。

資本性劣後ローンの利用をおすすめする企業

資本性劣後ローンは、現在の財務体質に課題を抱えていたり、大規模な成長投資を必要としたりしている企業にとっては、他にはない「再起と飛躍」のための強力な武器となります。

債務超過や自己資本比率の低下を改善したい企業

蓄積した赤字によって純資産が減り、銀行評価が下がっている企業にとって、資本性劣後ローンは「財務の特効薬」になります。資本増強を行い、銀行取引を正常化させたい場合に最適です。

回収に時間がかかる設備投資・新規事業を検討中の企業

工場建設や新製品開発など、投資してから利益が出るまでに数年かかるプロジェクトには、期限一括返済の仕組みが非常に相性良く機能します。

ベンチャー・スタートアップなど成長資金が必要な企業

実績が乏しく担保も用意できないが、将来性が高いスタートアップ企業が、信用力を補完しながらまとまった資金を調達する手段として有効です。

【重要】審査に通るためのポイントと必要書類

審査を突破するためには、緻密な準備が欠かせません。

申し込みに必要な書類

決算書や試算表、事業計画書などの基本書類に加え、法人の登記事項証明書や設備投資の見積書などが必要となります。

審査の鍵を握る「実現可能性の高い事業計画書」

最も重要なのが、今後5年から10年を見据えた事業計画書です。売上予測の根拠や、どのように収益を改善し、最終的に一括返済を実現するのかというストーリーに説得力が求められます。

民間金融機関や認定支援機関との連携(協調融資)

公庫単独で申し込むよりも、メインバンクからの協調融資や、認定経営革新等支援機関のサポートを受けて申し込む方が、審査の信頼性が格段に高まります。

必要書類の準備や財務改善は「F&M Club」にご相談ください

資本性劣後ローンの申請において最も大きなハードルとなるのが、金融機関を納得させるだけの客観的なデータと、将来の展望を示す資料の準備です。F&M Clubでは、自社の財務状況を金融機関の視点で可視化する分析サービスや、融資交渉に不可欠な資金繰り表の作成支援を通じて、経営者の皆様が自信を持って交渉に臨める環境作りを支援しています。

金融機関と同じ目線で行う「財務分析」

F&M Clubの財務分析サービスでは、実際に信用保証協会で使用されているものと同等のスコアリングシステムを活用し、約100万社の中小企業データをもとに貴社の財務状況を分析します。売上利益、収益性、資本の安定性といった重要指標を数値化するため、銀行から自社がどう見えているのかを客観的に把握することが可能です。この分析によって、借入の際に金融機関から尋ねられやすい弱点やその原因が明確になり、事前に対策を講じることができます。

将来の収支を予測し融資交渉を支える「資金繰り対策」

資本性劣後ローンの審査において、期限一括返済の実現可能性を示す資金繰り表は非常に重要な役割を果たします。F&M Clubでは、独自のシステムを活用して将来の収支や資金繰りを予測する「資金繰り対策支援サービス」を提供しており、「簡易収益計画票」「簡易資金繰り表・返済予定表」「ビジネス俯瞰図」を作成することができます。

累計48,000社以上の実績に基づく多角的な経営支援

F&M Clubは、財務分析や資金繰り支援にとどまらず、補助金・助成金の活用提案や取引先の与信チェックなど、中小企業のバックオフィス業務を幅広く支援しています。財務専門アドバイザーによるオンライン面談や、決算書の見方を解説するオリジナル動画も用意されており、数字が苦手な経営者の方でも安心して財務改善に取り組める体制を整えています。融資の相談から日常の財務管理まで、貴社の安定経営に向けたパートナーとしてぜひご活用ください。

まとめ

資本性劣後ローンは、財務体質の強化と中長期的な資金確保を同時に実現できる、中小企業にとって非常に心強い制度です。しかし、その恩恵を享受するためには、金融機関の信頼を勝ち取るための緻密な準備が欠かせません。自社の財務状態を正しく把握し、将来にわたる健全な資金計画を提示することが、審査突破への確かな一歩となります。

こうした資金繰りの改善はもちろん、その先の安定した経営を維持するためには、人材の確保や労務環境の整備など、経営全般を強化する視点が欠かせません。

F&M Clubでは、累計約48,000社を支援してきた実績をもとに、人材採用と定着・労務管理・資金繰り改善などの豊富なノウハウを月額3万円(税抜)でご利用いただけます。(エフアンドエム社会保険労務士法人が提供する就業規則などの作成から変更管理まですべておまかせの『まかせて規程管理』サービス利用料金2,000円(税抜)が含まれています。)

自社の財務格付けの把握や、具体的な資金繰り改善策について、まずはF&M Clubに相談してみませんか?

経営者の皆様が抱えるお悩みに対するオンラインでの無料相談や、お問い合わせを随時受け付けております。貴社の安定経営とさらなる成長に向けた第一歩として、ぜひお気軽にお申し込みください。

.jpg)