財務活動によるキャッシュフローは、営業や投資を維持するための資金調達と返済を表します。

財務活動によるキャッシュフローの改善は自社の資金繰りの改善に直結します。

本記事では、財務活動によるキャッシュフローの分析や計算方法、簡単な見方をわかりやすく解説します。

目次

財務活動によるキャッシュフローとは

財務活動によるキャッシュフローでは、借入によるお金の流入、借入の返済によるお金の支出などを表示します。

具体的な内容は次のとおりです。

- 借入金の入金、返済

- 社債の発行、償還

- 新株の発行

- 自己株式の取得

- 株主への配当金の支払

財務活動によるキャッシュフローはキャッシュフロー計算書の一部です。

お金が自社に入ってくる流れを+(プラス)、お金を支払う時は-(マイナス)で表示します。

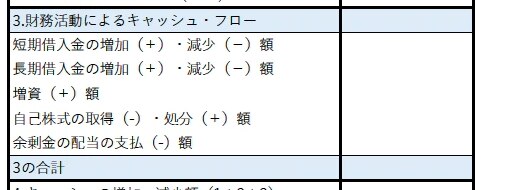

財務活動によるキャッシュフローの項目

財務活動によるキャッシュフォローの対象となる項目は次のとおりです。

借入金の入金、返済

短期借入金や長期借入金の入金をプラス、返済をマイナスで表示します。

短期借入金と長期借入金を分けて表示する場合と合計する場合があります。

社債の発行、償還

社債の発行による入金はプラス、償還による出金はマイナスで表示します。

リース債務(リース負債)

ファイナンスリースの場合、リース会社への返済額のうち元金をマイナスで表示し、利息は営業活動によるキャッシュフローで計算します。

借入金の返済と同じです。

自社株の取得、売却

自社株を購入した場合はマイナス、自社株を株主に売却した場合は入金額をプラスとします。

新株の発行(増資)

新たに株式を発行する、増資する場合は、払い込みされた金額をプラスとします。

株主への配当

株主へ配当金を支払った場合は、支払額をマイナスで表示します。

財務活動によるキャッシュフローの分析方法

財務活動によるキャッシュフローでは、借入などの資金調達をプラス、借入の返済などをマイナスで表示します。

プラスであれば借入などが増えていることとなりますが、評価にあたっては、その他の指標との比較が必要です。

プラスの場合

借入の増加や新株の発行などで、資金調達をしている状況となります。

借入の増加はネガティブな印象がありますが、前向きな投資にも必要です。

また、財務活動によるキャッシュフローがプラスとなっている理由が増資など財務体質の強化の場合もあります。

マイナスの場合

借入などの返済が進んでいます。

ただし営業活動によるキャッシュフローがマイナスであれば注意が必要です。

他の指標との比較が大切

財務活動によるキャッシュフローは、営業活動や投資活動を支えているキャッシュフローです。

財務活動によるキャッシュフローは単体で評価せず、投資活動によるキャッシュフローなどと比較しながら検討します。

財務活動によるキャッシュフローはマイナスが普通?

財務活動によるキャッシュフローはマイナスが望ましいといわれています。

負債が減って財務が改善しているためです。

ただし、借入の返済を進める原資は本業の利益が原則です。

財務活動によるキャッシュフローがマイナスであっても、現金預金、営業キャッシュフローと比較します。

現金預金との比較

財務活動によるキャッシュフローがマイナスの時は、現金預金の残高を確認しましょう。

本業の収益で返済しきれない時は現金預金から返済する必要があります。

例えば次のケースです。

|

数値例 (Ⅰ) 営業活動によるキャッシュフロー 50 (Ⅱ) 投資活動によるキャッシュフロー -10 (Ⅰ+Ⅱ) フリーキャッシュフロー 40 (Ⅲ) 財務活動によるキャッシュフロー -80

(Ⅳ) (Ⅰ+Ⅱ+Ⅲ) キャッシュの増減 -40 (Ⅴ) 期首の現金預金の残高 100 (Ⅵ) (Ⅳ+Ⅴ) 期末の現金預金の残高 60 |

営業キャッシュフローとの比較

上記の例のように、営業キャッシュフローがプラスであっても、財務活動によるキャッシュフローのマイナスが大きい場合は追加の借入などの資金調達が必要です。

例えば次のケースです。

|

数値例 (Ⅰ) 営業活動によるキャッシュフロー 50

(Ⅱ) 投資活動によるキャッシュフロー -10 (Ⅰ+Ⅱ) フリーキャッシュフロー 40 (Ⅲ) 財務活動によるキャッシュフロー -80

(Ⅳ) (Ⅰ+Ⅱ+Ⅲ) キャッシュの増減 -40 (Ⅴ) 期首の現金預金の残高 100 (Ⅵ) (Ⅳ+Ⅴ) 期末の現金預金の残高 60 |

営業キャッシュフローがマイナスであれば、本業での儲けが出ていません。

返済に回すキャッシュフローが不足している状態で、財務活動によるキャッシュフローもマイナスであれば、やがて資金が不足する可能性があります。

例えば次のケースです。

|

数値例 (Ⅰ) 営業活動によるキャッシュフロー -100 (Ⅱ) 投資活動によるキャッシュフロー -20 (Ⅰ+Ⅱ) フリーキャッシュフロー -120 (Ⅲ) 財務活動によるキャッシュフロー -50 (Ⅳ) (Ⅰ+Ⅱ+Ⅲ) キャッシュの増減 -170 (Ⅴ) 期首の現金預金の残高 500

(Ⅵ) (Ⅳ+Ⅴ) 期末の現金預金の残高 330 |

財務活動によるキャッシュフローのマイナスが続く時

財務活動によるキャッシュフローがマイナス続きの時は、次の2点を見直します。

- 収益体質や取引条件を見直す(営業活動によるキャッシュフローを改善)

経費の削減による収益の改善や売掛金の早期回収を交渉するなど、さまざまな方法が考えられます。

- 金融機関からの借入を借換えする(財務活動によるキャッシュフローを改善)

マイナスの原因の多くは利益を超える借入の返済です。

銀行など金融機関からの借入返済は、借換えで負担を軽くできます。

まずは自社のキャッシュフロー計算書を作成して、キャッシュフローの問題点を探しましょう。

キャッシュフロー計算書は、エクセルのテンプレートを無料ダウンロードすることで、簡単に作成できます。

キャッシュフローの改善策はエフアンドエムがサポートします

財務活動によるキャッシュフローは企業の経営を支える資金調達を表します。

マイナスが続いてる場合は、借入金の返済を見直すなどの資金繰りの改善が必要です。

「黒字なのに資金繰りが忙しい」「借入の返済が多すぎて今後が心配」などの資金繰りにお悩みの経営者様、株式会社エフアンドエムが資金繰り改善をサポートします。

株式会社エフアンドエムが提供するF&M Clubは、中小企業のバックオフィス業務をサポートするサブスクリプションサービスです。

資金繰りの改善から労務管理まで、経営者様をサポートする多くのノウハウが月額30,000円(税抜)で使い放題です。

不慣れな経理担当者や社長様でも簡単に作れる資金繰り表テンプレートの無料ダウンロード、オンラインでの無料相談会など資金繰り改善をサポートします。

無料会員サイトでは、経営改善にすぐに使える無料テンプレートをダウンロードし、資金繰り改善に活用してください。

●導入事例集のダウンロードはこちら

まとめ

財務活動によるキャッシュフローは、本業の経営と投資を支える資金調達をわかりやすく表示しています。

財務活動によるキャッシュフローのマイナスが大きい場合は、自社の資金繰りを見直しましょう。

資金繰りの改善は会社によってさまざまです。

自社に合った資金繰り改善策の立案は、株式会社エフアンドエムにご相談ください。

●サービス資料のダウンロードはこちら