目次

長期金利の1%超えとは

日銀は10月の金融政策会合において、長期金利が1%以上となることを容認する姿勢へと修正しました。

2023年7月の会合においては長期金利を1%以下へ抑え込むこととしていましたが、その3か月後に一層の金利上昇を容認したこととなります。このため、今後も長期金利が一層上昇するのではないかと懸念されています。

長期金利と短期金利の違い

長期金利と短期金利とでは、大きな違いがあります。

長期金利は「景気の基礎体温」ともいわれています。期間1年以上の金融取引に使用される利率であり、主に住宅ローンや長期間の融資に利用されています。

長期金利は国債の取引価格によって決まります。国債の販売価格が上昇すると償還時までの利ざやが減り(=利回りが下がり)ます。販売価格が低下すると利ざやが増える(=利回りが上がる)構造です。この利回りを一般に長期金利といいます。

代表的な長期金利は、新規発行される日本国債で期間10年物の利回りです。

一方、短期金利は期間1年未満の金融機関同士の取引などに適用されます。主に政策的に上下されており、期間1か月、3か月、6か月などがあります。

日銀の長期金利1%超え容認の内容

10月31日に発表された内容は、長期金利の上限を1%としていた政策を修正し、長期金利が1%超となることを「一定程度」認める内容です。

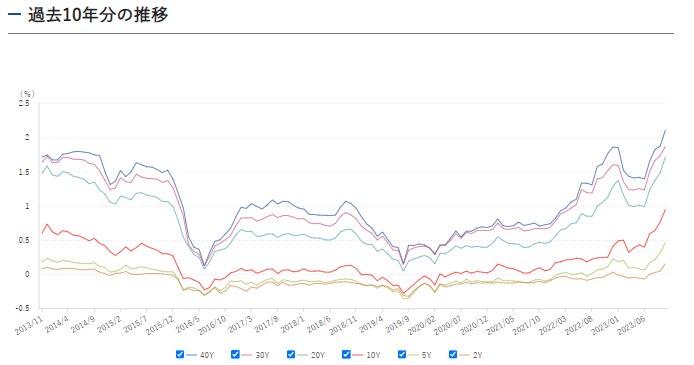

長期金利は既に上昇

長期金利は既に上昇しはじめており、既に10年前の金利水準を超えています。

今回の日銀の姿勢修正により、長期金利が一層上昇する可能性が指摘されています。

長期金利が上がるとどうなるか

長期金利の上昇は景気全般にわたって影響を与えます。特に影響が大きいと予測されている内容は、住宅や不動産など設備投資の減少、企業の支払利息の増加による業績の悪化などです。

支払利息の増加

金融機関からの借入の利率が上昇することで支払利息が増加し、利益が減少する可能性があります。借入利率の上昇は翌月から支払額が増加することとなるため、注意が必要です。

また新規の融資についても従来の金利よりも高い利率となります。

設備投資への影響

長期金利が上がることにより、設備投資が弱くなる可能性があります。支払利息が増加すると、投資によるコストが増えるためです。

高額の機械などを製品としている企業にとっては、金利の上昇によって買い手が注文を取り止める、延期するなどの影響が出る可能性があります。

住宅、不動産分野における影響

より大きな影響は住宅や不動産の分野での需要減少が懸念されています。借入期間が30年間などの超長期の借入は利率の上昇により支払利息額が大きく増加するためです。

一般住宅だけでなく、工場、ビルなどの不動産全般について、金利上昇による取得時期の延期や計画中止などの可能性があります。

金利上昇の影響が懸念される『ゾンビ企業』

いわゆる『ゾンビ企業』の業績悪化や倒産の発生が懸念されています。『ゾンビ企業』とは低収益かつ過剰債務の企業の代名詞として使用されています。

過剰債務の企業は支払利息の増加がより負担となるため、資金繰りが急激に悪化する可能性があります。

経営者が金利上昇から会社を守る5つの対策

近年におけるコスト高や人件費の高騰に加えて、金利上昇による支払利息も増加する可能性があります。

一方で、過去10年以上にわたる低金利やゼロゼロ融資などにより、多くの経営者は本格的な金利上昇や高金利は未経験です。

今後予測される金利上昇から自社を守るための対策として、下記の5つがあげられます。

借入内容の確認

まず自社の借入内容を確認します。確認する項目は下記の内容です。

・残高

・金利設定の条件(変動金利であるか固定金利であるか)

・元金返済額

・利息支払額

金利の設定基準は借入の契約書や返済予定表に表示されています。『新短プラ連動(随時変更)』『基準利率』などと記載されています。不明な場合は金融機関の担当者に確認します。

次に自社における支払利息の負担を確認します。代表的な指標の1つが『インタレスト・カバレッジ・レシオ』です。

インタレスト・カバレッジ・レシオとは、本業の利益で支払利息を支払えるかどうかを計算する指標であり、金融機関においても重視されています。計算方法は下記のとおりです。

インタレスト・カバレッジ・レシオ(倍)

=(営業利益+受取利息・配当金)÷(支払利息+支払割引料)

インタレスト・カバレッジ・レシオの水準は、最低で1倍以上、適正で2倍以上、望ましい水準で3倍以上といわれています。

この指標が低い場合は、収益に対して支払利息が負担となっていることを意味します。収益の改善や借入の削減などの対策を検討します。

財務体質の改善

金融機関からの借入の利率は金融市場の影響に加えて、企業の財務体質によって異なります。一般的な借入利率は「新短プラ(または基準利率など)+企業の格付に応じた上乗せ」によって決まることが多いためです。

自社の財務体質を改善しておくことで、金利が上昇してもなお有利な利率で資金調達することが可能となります。

借り換え

変動金利による借入が多い場合、今後の金利上昇に伴い借入利率が上昇する可能性があります。

変動金利での借入が多い場合は、固定利率の借入への借り換えを検討します。

固定金利は変動金利よりも利率が高いことが一般的であるため、借り換えにより支払利息が増加する可能性があるものの、借入後の金利上昇に影響されることがありません。

また借り換えにより元金返済額を減らすことで、利率が上昇しても元利金合計での支払額を当面減らす資金繰り改善策を検討することができます。

固定金利での資金調達

新規の融資については固定利率での借入を検討します。今後の金利上昇の幅やタイミングによっては、固定金利のほうが変動金利よりも支払利息が少なく済む可能性があります。

今後の金利上昇は予測が困難であるものの、将来の利息が確定している固定金利での調達は経営の安心につながります。

自社に合った対策は専門家と相談

長期金利の上昇が与える影響は各社さまざまです。

住宅や不動産に関連する業界については、今後の需要減少へ備えることが重要となります。また借入が多い企業、特に変動金利での借入が多い企業は支払利息の増加への対策を検討する必要があります。

一般的な金利上昇対策としては次の例があげられます。

- 在庫回転率を上げるなど資金繰りの改善

- 使用していない資産の売却などによる借入の削減

- 変動金利での借入から固定金利での借入への借り換え

- 金融機関との借入利率低下の交渉

金利上昇における対策は多面的に検討することが好ましいため、財務面の改善に詳しい専門家への相談が有効です

まとめ

日銀の10月の金融政策会合により、長期金利が1%以上となることが容認されました。長期金利の変動要因は金融相場、為替など多岐にわたり今後の予測は難しいです。

中小企業の経営者は、コスト高、人材不足による人件費高騰に続き、金利上昇に対しても備える必要があります。

中小企業の金利上昇における対策は、財務分析や資金繰りなど多面的な検討が必要です。

経営者の財務や資金繰りなど内部課題の解決のお悩みは、株式会社エフアンドエムがサポートします。

エフアンドエムは、経営者にとってすぐに役立つノウハウを得ることができるサブスクサービス『F&M Club』を提供し、累計38,000社の利用実績があります。

中小企業の財務改善、資金繰り、人材採用などのバックオフィス業務における生産性向上のお悩みは、エフアンドエムへお気軽にご相談ください。