「売上は順調なのに、なぜか手元資金が足りない」

「黒字なのに支払いのたびに不安になる」

こうした悩みの背景には、売上や利益だけを見て資金の流れを見落とす“ワナ”があります 。

資金繰りを改善するには、入金・出金・借入返済を含む資金の動きを可視化し、先を見通した管理に切り替えることが重要です 。

.png?width=1996&height=520&name=%E6%B1%BA%E7%AE%97%E6%9B%B8%E3%81%AE%E8%AA%AD%E3%81%BF%E6%96%B9(%E8%A8%98%E4%BA%8B%E7%94%A8%E3%83%90%E3%83%8A%E3%83%BC).png)

目次

資金繰りとは?

資金繰りとは、事業における現金の収入と支出を管理し、手元資金の不足を防ぐことです 。帳簿上は利益が出ていても、売掛金の回収前に仕入や人件費、外注費、借入返済などの支払いが先に来ると、資金ショートが起こります 。そのため、経営では損益計算書だけでなく、現金ベースの資金管理が欠かせません 。

資金繰りとは事業の資金残高や流れを理解すること

資金繰りは事業での収支を管理し、手持ち資金の不足を防ぐ重要な経営管理手法です。

原材料を仕入れて加工・販売する場合、売上代金回収よりも先に仕入資金や外注加工費が発生します。

売上から代金回収までにはタイムラグがあるため、経営者は資金の調達を考えなければなりません。

資金繰りは、毎月どれくらいの売上があり、回収までどれくらいかかるか、仕入や人件費などの支出にいくらかかるかを経営者はつかんでおく必要があります。

また3ヶ月先の収支予測を把握することで、資金がどれだけ必要になるかを事前につかめるため、金融機関の融資申込など早めの対応ができるメリットもあります。

売上・利益管理だけの経営は行き詰まる

資金調達のため金融機関から融資を受けるには、売上や利益を増やさなければならないと考えている経営者が少なからずいらっしゃいます。

たしかに、金融機関が融資の審査をおこなう際、売上や利益の数字を重視することは事実です。

収益が順調に推移していれば会社の評価は上がるかもしれません。

しかし、売上や利益しか見ずに経営をおこなってはいけません。

通常、商習慣として月末〆切、翌月末入金(支払い)のように「掛(かけ)」で販売する、または仕入れをおこないます。

そのため、売上として計上した金額が回収されるまで少なくとも1~2カ月かかることが一般的です。

売上を伸ばすことを最優先に考えると、入金と支払の期間のずれが資金繰りに支障をきたします。帳簿上、利益を計上しているにもかかわらず、手持ち資金が底をつき支払い不能となり、「黒字倒産」に陥る恐れがあるため注意しなければなりません。

この指標や項目には要注意!【黒字倒産のリスク高】

黒字倒産とは、帳簿上では利益が出ているにもかかわらず、手元資金が不足し、支払いができなくなることで事業継続が困難になる状態です。

最新のデータでは、倒産企業の約3割強が黒字倒産となっており、利益が出ている企業であっても、資金繰りの悪化によって倒産に至る可能性があることがわかります。

一方で、東京商工リサーチの「2025年 倒産企業の財務データ分析」によると、2025年に倒産した企業のうち、倒産直前の最新期で最終赤字だった企業は64.3%にのぼりました。

また、71.1%が債務超過、有利子負債構成比率は70.2%と、倒産企業では財務内容の悪化や借入依存度の高さが目立っています。

つまり、倒産リスクは「赤字企業だけ」の問題ではありません。

黒字であっても、売掛金の回収遅れ、在庫の増加、借入返済負担、手元資金不足が重なると、資金がショートし、黒字倒産に至るリスクがあります。

売上や利益だけを見て安心するのではなく、自己資本比率、債務超過の有無、有利子負債の割合、手元資金の状況を定期的に確認することが重要です。

(図表1)【赤字企業率の推移】

|

倒産時決算 |

前々期 |

前期 |

最新期 |

|

倒産企業 |

57,0% |

59,1% |

64,3% |

|

生存企業 |

25,4% |

54.9% |

26,3% |

※「最新期」は、2025年に倒産した企業の倒産直前の最新決算期を指します。

参照:東京商工リサーチ『2024年「倒産企業の財務データ分析」調査』

資金繰りを改善するには?

資金繰りを改善するためには、運転資金に注目する必要があります。

とくに売上債権は金額が大きくなると回収漏れなどが発生している可能性があり注意が必要です。

しかしながら、運転資金だけ見ていても資金繰りの改善はできません。

事業には仕入以外に支出があるからです。

そのため、入金、出金、手持ち資金を把握できる資金繰り表が必要です。

資金繰り表は前月の手持ち資金に経常収支、財務収支を加えることで当月手持ち資金が算出できます。

売上債権の回収遅延は資金繰り悪化の原因

売上、仕入が横ばいで推移している場合、運転資金も同様に横ばいで推移します。

一方で、運転資金の増加が起こる場合も起こります。

理由として次の3点があります。

- 売上債権の増加(理由:売上債権の回収遅延)

- 棚卸資産の増加(理由:在庫の増加)

- 仕入債務の減少(理由:仕入債務の早期支払い)

とくに売上債権の増加は回収遅延の原因とも考えられるため、取引先の現状などを把握して早期の回収に努めなければなりません。

棚卸資産の増加は在庫の増加であるため、毎月の売上から適切な仕入をおこわなければなりません。

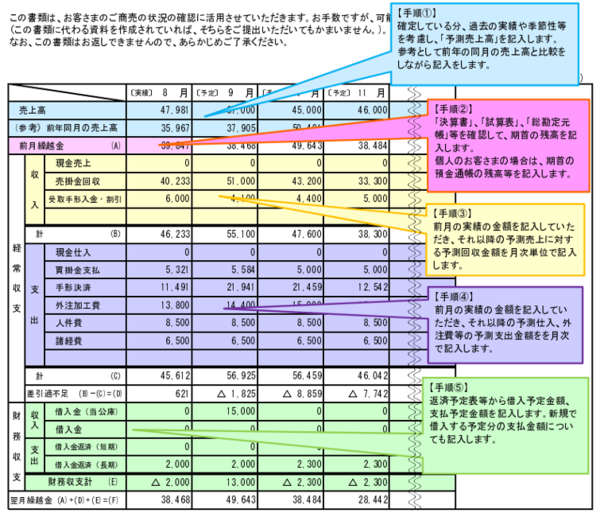

資金繰り改善の第一歩、「資金繰り表」の作成

売掛債権、在庫を見直すことで運転資金が改善し、手持ち資金の増加が見込まれるかもしれません。

とはいえ、仕入以外にも人件費や光熱費などの販管費や、金融機関の借入金の返済などの支出もあります。

運転資金の改善だけでは手持ち資金の見直しだけでは厳しいといえます。

資金繰りの安定を図るために、「資金繰り表」を使用しましょう。

資金繰り表は現金収支の動きや現金の過不足を管理でき、黒字倒産から会社をまもることが可能です。資金繰り表のサンプルを参考にしてください。

(図表2)【資金繰り表(例)】

(日本政策金融公庫:「資金繰り表」より一部加工)

資金繰り表には経常収支、財務収支が必須!

資金繰り表には決まった形式はありませんが、2つの収支について把握する必要があります。

- 経常収支

- 財務収支

経常収支とは、営業活動における現金収入、現金支出の差額です。

収入、支出には主に次の項目があります。

- 収入(現金売上、売掛金の回収、受取手形期日入金、前受金の入金など)

- 支出(現金仕入、買掛金支払、手形決済、外注加工費、人件費など)

財務収支とは、借入金の調達と返済を指します。

- 収入(金融機関の借入金)

- 支出(金融機関の返済金)

前月の繰越金から、経常収支、設備収支(経常外収支)、および財務収支を加減算することで算出します。

また、実績だけでなく資金繰りの予定を計算することで、資金調達の必要なタイミングがわかり、融資の申し込みなど余裕をもって対処が可能です。

資金繰り表を作成するメリットとは?

資金繰り表を作成する重要性の他に、資金繰り表を作成するメリットの3点も理解しましょう。

- 手元のキャッシュが把握でき安定した経営が可能

- 売上や仕入の予測が可能となり資金調達のタイミングがつかめる

- 金融機関と共有でき審査が有利になる

それぞれについて解説します。

手元のキャッシュが把握でき安定経営が可能

資金繰り表の作成は手持ち資金の把握が可能です。

経営者は入金額を事前に把握できるため、支出の見直しが可能です。

黒字倒産企業にありがちな売上の増加を優先した経営をおこなうと、売上は増加します。

しかし、同時に発生する仕入や外注費などの支出も増加します。

売上が回収される前に支払わなければならない状況となり、資金不足に陥ることになるかもしれません。

資金繰り表の作成は無計画な売上増加を抑制する効果があります。

経営者は支出に見合った売上を考えるようになり、結果として安定した経営が可能となります。

売上・仕入予測が可能となり資金調達のタイミングをつかめる

資金繰り表は過去の収支実績だけでなく、今後の収支予想を立てることにも役立ちます。

売上や仕入、手持ち資金の予測も踏まえて資金調達のタイミングがつかめ、タイミングを把握できることで手持ち資金が底をつくといった事態を避けられます。

経営者は余裕をもって金融機関に融資を申し込むことが可能です。

また、負債を増やさず、会社の安全性を損なうことなく資金調達できる手形割引やファクタリングも有効な手法です。

また、季節的な要因で売上が変動する業種、例えば、春物、秋物などを取り扱うアパレル関係会社やスキー用品などを取り扱っているスポーツ用品会社は一時的に仕入資金が増加します。

その場合でも、どれくらい運転資金が必要であるかも把握が容易になります。

また、資金調達の手段として補助金・助成金の活用を検討する場合も、資金繰りには注意が必要です。

補助金・助成金は、設備投資や人材採用、業務改善などに活用できる一方で、多くの場合は支出後に入金される「後払い」となるため、採択されたとしても一時的に自己資金で立て替える必要があります。

そのため、補助金・助成金を活用する際は、入金時期や自己負担額を事前に確認し、資金繰り表に反映させておくことが重要です。

なお、補助金・助成金は業種によって活用できる制度や注意点が異なります。

民泊事業における補助金・助成金の種類や活用時のポイントについては、こちらの「民泊事業者におすすめの補助金・助成金」の記事も参考になります。

金融機関と共有でき審査が有利になる

会社が作成・使用している資金繰り表は銀行など金融機関とも共有できとても便利です。

融資の申し込み時に作成したものでないため、経営者は全体を把握できているため、金融機関の担当者とのヒアリングややりとりが迅速に進みます。

運転資金の申し込みが、売上増加による運転資金の申し込みなのか、あるいは減少による申し込みなのかを経営者が理解しているため、金融機関担当者の心証はよくなります。

経営者は通常、売上や利益の数字は認識していますが、手持ちの資金に関して理解している経営者は、売上や利益を把握している人ほど多くはないと考えられます。

経営者は資金繰り表を作成、理解することで、資金調達において有利に作用します。

.jpg?width=700&height=182&name=%E7%84%A1%E6%96%99%E7%9B%B8%E8%AB%87%E4%BC%9A(%E8%A8%98%E4%BA%8B%E7%94%A8%E3%83%90%E3%83%8A%E3%83%BC).jpg)

F&M Clubで資金繰りの不安を取り除きましょう!

F&M Clubでは、資金繰りなど経営者様のさまざまなお悩みや不安を解決するためのサービスを提供しています。

自社の現在の財務状況が健全であるかどうかを、経営者が判断することは難しいかもしれません。

F&M Clubでは第三者目線で適切にアドバイスをおこなっているため、経営者様の不安を払拭するお手伝いが可能です。

一番身近な存在の顧問税理士にアドバイスを求めても打開策が提示されなかった場合でもF&M Clubのサービスで資金繰りの改善を補完できます。

財務管理システムや財務状況分析、資金繰り表作成支援など事業運営をおこなう経営者にとって必要なサービスが、月額3万円(税抜)で使い放題です。資金繰りに不安のある経営者様はこの機会にぜひご検討ください。

.png?width=700&height=259&name=%E5%B0%8E%E5%85%A5%E4%BA%8B%E4%BE%8B%E9%9B%86(%E8%A8%98%E4%BA%8B%E7%94%A8%E3%83%90%E3%83%8A%E3%83%BC).png)

まとめ:資金繰り表で収支を管理

資金繰りとは、事業での収入と支出を管理することで、手持ち資金がどれだけあるのかを管理することに役立ちます。

しかしながら経営者が収益のみにフォーカスした経営をおこなうと、帳簿上利益が出ているにもかかわらず、手持ち資金が乏しくなり、支払いができず、やがて黒字倒産の危機に直面するかもしれません。

資金繰りを改善するには売上で計上した金額を早期回収することで改善が可能です。

仕入以外の支出もあるため、経営者は資金繰り表の作成で手持ち資金の可視化が図れます。

同時に支出に見合った売上を考えるようになり、収支予測により資金調達のタイミングがつかめまるため、ぜひ活用してみてください。

.jpg)