コロナ融資制度は総額約56兆円が利用され、多くの企業で元金返済が始まっています。

コロナ前の水準には戻らない景気、原材料費や燃料費の上昇により、2023年の企業決算は悪化すると予想されおり、経営者は難しい舵取りが求められます。

本記事では、累計35,000社の支援でわかった、中小企業ができる財務対策をわかりやすく解説します。

目次

3つの指標で正しい財務戦略を立てる

多くの企業がコロナ融資制度を利用して、収益回復までの時間を確保することができました。

現在はコロナ融資の元金返済が始まってきており、収益改善が追い付かない企業は、コロナ融資などの借入が返済不能になる危険性があります。

今後の財務改善のためには、金融機関が必ず確認する3つの指標を把握し、財務戦略を立てる必要があります。

簡易キャシュフローで年間資金不足額を掴む

簡易キャッシュフローとは手元に残るお金です。

簡易キャッシュフローの計算式は次のとおりです。

|

(決算書から)

|

計算式

|

数値例

|

|

①経常利益

|

|

2,000千円

|

|

②減価償却費

|

※1

|

3,000千円

|

|

③簡易キャッシュフロー

|

①+②

|

5,000千円

|

|

|

|

|

|

③簡易キャッシュフロー

|

|

5,000千円

|

|

④年間借入返済額

|

|

12,000千円

|

|

⑤年間不足金額(新規必要額)

|

③-④

|

-7,000千円

|

※1……売上原価の減価償却費と販売費および一般管理費の減価償却費の合計

簡易キャッシュフロー > 年間返済額 (年間不足額が発生しない)会社

現状で借入返済ができます。

念のため、コロナ融資の元金返済が始まった場合の年間返済額とも比較しておきます。

簡易キャッシュフロー < 年間返済額 (年間不足額が発生する)会社

手元に残るお金以上に返済が必要です。

現状のままでは資金が不足します。

収益の改善でキャッシュフローを増やすか、年間返済額を減らす取組みが必要です。

債務償還年数は5段階で評価

債務償還年数とは、借入金を何年で返せるのかという指標です。

|

|

計算式

|

数値例

|

|

①金融機関借入残高(長期借入金のみ)

|

|

120,000千円

|

|

②簡易キャッシュフロー

|

|

7,000千円

|

|

③債務償還年数

|

①÷②

|

17.14年

|

債務償還年数によって、次の5段階で財務面が評価されます。

債務償還年数による判定の考え方(例)

|

債務償還年数

|

判定 |

診断結果

|

|

10年未満

|

A

|

資金繰りには問題ありません。

運転資金は短期資金を検討しましょう。 |

|

15年未満

|

B

|

少し財務体質が弱くなっています。

返済金額のバランスを検討しましょう。 |

|

15年以上

20年以内 |

C

|

今後、資金繰りが厳しくなりつつあります。

追加資金と返済金額を見直しましょう。 |

|

20年以上

|

D

|

今後の資金繰りがかなり厳しい状態です。追加融資が困難であれば、リスケジュールも視野に入れましょう。 |

|

債務償還年数無し

(簡易キャッシュフローがマイナス) |

E

|

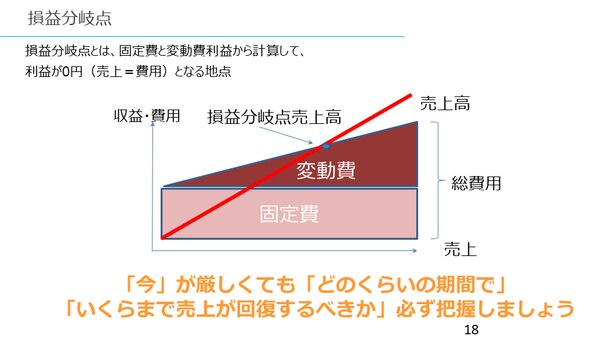

損益分岐点のポイントは、黒字になるまでの金額と期間

損益分岐点とは、固定費と変動費から計算して、利益が0円(売上=総費用)となる売上高です。

売上高がいくらになれば黒字となるかを指しています。

【引用】F&M Club YouTube 財務ウェビナー動画より

経営者も金融機関も「黒字になる売上高まで、あとどのくらいの売上が必要か」「どのくらいの期間で売上を回復させられるか」を把握することが重要です。

金融機関の論理を理解する

金融機関が注目する3つの指標を踏まえて、今後の資金繰りの解決策、特にリファイナンス策を検討しなければなりません。

そのためには、融資する金融機関側の理論を理解することも大切です。

金融機関が融資を考えるときは、「格付」「保全状況」の2つを重要視します。

格付に応じた融資方針

企業の財務体質やポテンシャルを評価して判断します。

格付を債務者区分でみるとわかりやすいです。

債務者区分と金融機関の引当率の考え方(例)

|

債務者区分

|

引当率(例)

|

債務償還年数の目安

|

|

正常先

|

0.23%

|

10年以内

|

|

要注意先(みなし正常先)

|

5%

|

15年以内

|

|

要注意先(要管理先)

|

40%

|

20年以内

|

|

破綻懸念先

|

66%

|

30年以内

|

|

実質破綻先

|

100%

|

~50年・超

|

|

破綻先

|

100%

|

上記の表に記載している引当率とは、金融機関における貸倒引当金繰入額です。

債務償還年数が長く(債務者区分が下位と)なるほど、引当率が高くなります。

引当率が高いと、金融機関は多額の貸倒引当金を計上することが必要となり、損益が悪化します。

このため、特に破綻懸念先以下の債務者区分となると、新規の融資は困難となります。

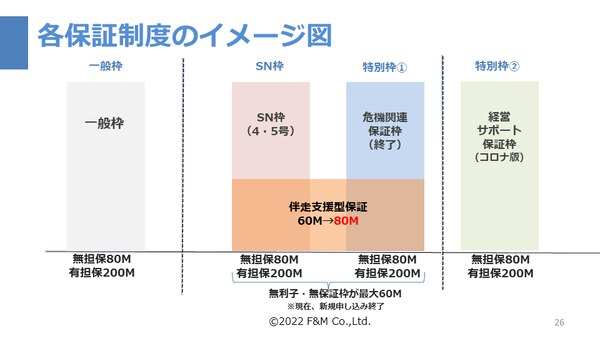

保全では保証協会に注目

保全とは、担保や信用保証協会の保証です。

中小企業の借入の多くは、保証協会の保証が条件となっています。

保証協会の保証には枠があり、大きく分けると「一般保証」「セーフティネット保証」「特別枠」の3つがあります。

【引用】F&M Club YouTube 財務ウェビナー動画より

※1…… 数字の単位「M」は百万円を意味しています。

※2…… SN枠とは、セーフティネット保証枠のことです。

※3…… 伴走支援型保証の制度上の保証枠は100M(100百万円)ですが、説明の便宜上、80M(80百万円)にて表記しています。

企業の財務状況によって保証枠が異なります。

保証枠を使い切ってしまうと、新たな保証が下りなくなります。

経営者は、自社の保証枠に余裕があるかどうかを知っておくことが、次の財務改善策を検討する材料となります。

保証協会の保証枠は、次に該当すると新規の保証が難しくなり、融資に支障が出てきます。

- 債務超過

- 3期連続赤字

- 売上比50%以上の保証利用

- 一般枠の返済が進んでいない

保証協会の利用は、経営者にとって有利な枠の利用から優先するなど、戦略が必要です。

セーフティネット保証枠、伴走支援枠は、前期比5%以上の売上減少が要件となるなど、保証枠を使うことができる時期が限られるためです。

コロナ融資を再利用するためには

コロナ融資は追加融資や借り換えなどの再利用が可能です。

無利子・無保証料の新規受付は2022年9月30日申込受理分で終了しています。

既に借入しているコロナ融資をリファイナンス(借り換え)する場合は、無利子・無保証料とはならないことに注意が必要です。

リファイナンス(借り換え)で財務改善

経営者へのおすすめは、リファイナンス(借り換え)です。

リファイナンスとは、既存の借入を組みなおし、返済期間の調整をおこなうことで、資金繰りを緩和する方法です。

年間資金不足に対処するためには利益の改善が最善ですが、時間かかります。

まずは、リファイナンスによって借入返済を見直すことが有効です。

リファイナンスによる解決策で有効な制度として、伴走支援型特別保証と経営サポート保証の2つがあります。

伴走支援型特別保証

伴走支援型特別保証制度は、2022年9月8日発表の「中小企業活性化パッケージNEXT」において、10月3日から保証限度額が拡充されています。

伴走支援型特別保証の概要は、次のとおりです。

最長10年間、据置期間5年の保証制度であるため、資金繰りの改善に効果的です。

※コロナの影響の長期化を踏まえ、2022年10月に保証限度額を6,000万円から1億円に引き上げられました。また、2023年1月に要件が緩和され、売上高の減少以外にも売上高総利益率、売上高営業利益率の減少も要件に加わり、より多くの中小企業が制度を利用できるようになりました。

伴走支援型特別保証制度の概要

|

対象

|

次のいずれかの認定を受けていること セーフティネット保証4号の認定 セーフティネット保証5号の認定 売上高▲5%以上 売上高総利益率▲5%以上 売上高営業利益率▲5%以上 |

|

そのほかの条件

|

金融機関による継続的な伴走支援が受けられること 経営行動計画書を作成すること |

|

保証限度額

|

1億円

|

|

保証料率

|

原則0.2%(国よる補助前は原則0.85%)

|

|

保証期間

|

10年以内(据置期間5年以内を含む) |

|

担保

|

原則として不要

|

|

連帯保証人の有無

|

必要となる場合があります。ただし、原則、法人代表者以外は不要

|

【参考】中小企業に対する金融機関の伴走支援や早期の事業再生を後押しするための信用保証制度を開始します│中小企業庁

伴走支援型特別保証制度を利用するためには、セーフティネット保証4号などの認定が必要です。

売上高や売上高総利益率、売上高営業利益率が前期比5%以上減少しているなどの条件を満たしていれば、経営行動計画書はA3用紙1枚ほどの量で、比較的容易に作成可能です。

伴走支援型特別保証を利用したリファイナンスをおこなうことで、新規調達と同時に返済期間を調整でき、リファイナンス時点から最長5年間の据置も可能となります。

経営サポート保証(コロナ版)

伴走支援型特別保証のほかに、経営サポート保証(コロナ版)の利用も検討できます。

経営サポート保証は、セーフティネット保証4号または5号の認定が不要なため、売上高が減っていなくとも対象となります。

経営サポート保証(コロナ版)制度の特徴

|

対象

|

セーフティネット保証の認定は不要です |

|

その他の条件

|

経営サポート会議や中小企業活性化協議会などが関与した、経営改善計画書の作成が必要です |

|

保証限度額

|

2.8億円

|

|

保証料率

|

0.2%

|

|

保証期間

|

15年以内(据置期間5年以内を含む)

|

|

取扱期限

|

2023年3月31日まで

|

|

特徴

|

一般枠からの借り換えが可能

|

【参考】経営サポート保証(コロナ対応)制度について|中小企業庁

経営サポート保証(コロナ版)制度は、伴走支援型特別保証制度と異なり、セーフティネット保証の認定は不要です。

売上が減少していない会社も対象となります。

長期の保証が可能であるため、リファイナンス(借り換え)による返済額の見直しに有効です。

また、一般枠からのリファイナンス(借り換え)ができ、一般枠での借入を減らせます。

経営サポート保証(コロナ版)で求められる経営改善計画書は、専門家の関与など必要な、相当にしっかりとした計画書が必要です。

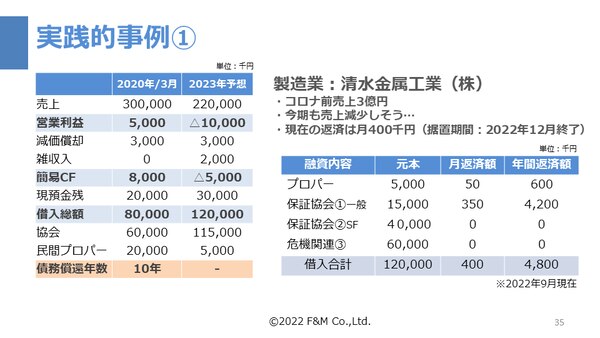

リファイナンスの実践的事例

具体的な事例を挙げて解説します。

【引用】F&M Club YouTube 財務ウェビナー動画より

売上が減少しているため、セーフティネット保証の認定を受けて、伴走支援型特別保証制度の利用を検討します。

【引用】F&M Club YouTube 財務ウェビナー動画より

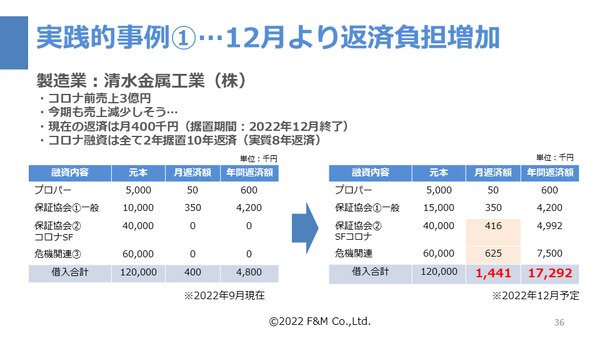

コロナ融資の返済開始により、年間返済額が急増する見込みです。

【引用】F&M Club YouTube 財務ウェビナー動画より

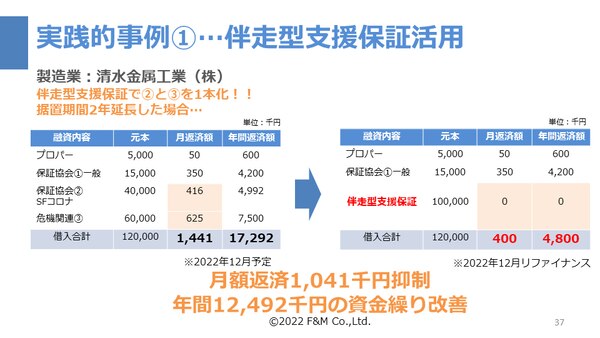

コロナ融資と危機関連保証の借入2口合計100,000千円を、伴走支援保証100,000千円でリファイナンス(借り換え)します。

据置期間を設けることで、年間返済額が12,492千円少なくなります。

【引用】F&M Club YouTube 財務ウェビナー動画より

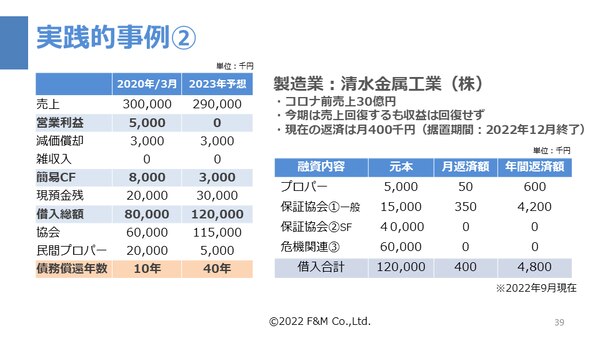

売上高はさほど減少していないため、経営サポート保証を利用します。

【引用】F&M Club YouTube 財務ウェビナー動画より

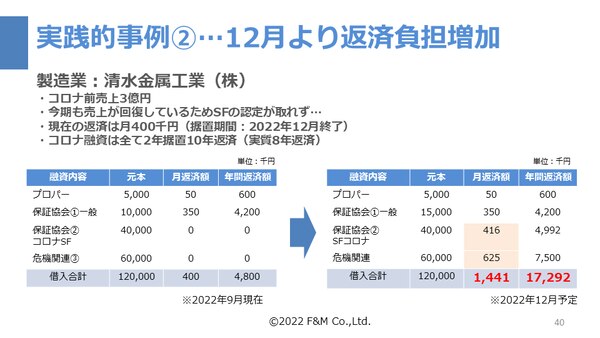

コロナ融資の返済開始で、年間返済額が増加します。

【引用】F&M Club YouTube 財務ウェビナー動画より

保証協会①一般枠と危機関連保証③の2口合計75,000千円を、経営改善サポート保証75,000千円でリファイナンス(借り換え)し、据置期間を設定します。

年間返済額は11,700千円少なくなります。

2つのリファイナンスの方法とも、ポイントはリファイナンスによる据置期間の設定です。

また、リファイナンスにあたっては、どの借入をどのように乗り換えするのか、細かく検討する必要があるため、詳しい専門家と一緒に検討することが望ましいです。

リファイナンス時の留意点

リファイナンスによる財務改善には留意点があります。

実行するためには期間と金融機関調整が必要

リファイナンスは金融機関ごとに調整します。

金融機関との調整においては、資金繰り表や事業計画書の作成を求められることが多くあります。

金融機関での審査の期間も必要です。

コロナ融資の元金返済開始時期など、資金繰りが厳しくなる時期までに余裕を持った行動が必要です。

資金繰り表や事業計画書の作成が必須

金融機関での融資の審査では、資金繰り表による見通しの確認や、事業計画書による財務改善の予想が必要です。

特に据置期間5年などの借入は、通常の融資よりも審査が難しくなります。

専門家の活用などで、しっかりとした計画内容をコンパクトにまとめることが必要です。

(早期)経営改善計画策定支援事業の活用

事業計画書や資金繰り表は、自社で作成することも可能です。

「金融機関との交渉に自信がない」「時間がとれない」場合は、認定支援機関などの専門家を活用することが有効です。

専門家を活用して計画書を作成する場合は費用がかかります。

経営改善計画策定支援事業(または早期経営改善計画策定支援事業)を利用することで、計画書作成費用や伴走支援費用に対する補助があります。

(早期)経営改善計画策定支援事業の概要

|

|

補助対象

|

補助率

|

補助上限額

|

|

経営改善計画策定支援事業 (通常枠) |

経営改善計画策定費用・伴走費用など |

2/3

|

合計310万円

|

|

早期経営改善計画策定支援事業

|

早期経営改善計画策定費用・伴走費用

|

2/3

|

合計25万円

|

このような企業様はF&M Clubにご相談ください

自社の経営や資金繰りにこのような心配はありませんか?

次に該当する経営者様は、F&M Clubにご相談ください。

- 生み出すキャッシュフローよりも、返済額が多い

- 債務償還年数が10年以上になりそう

- コロナ融資の返済が開始すると資金繰りが心配

- 融資制度などを具体的に知りたい

- 補助金を活用した事業計画作成や改善方法を知りたい

F&M Clubは公的支援制度サポートから人事労務管理まで幅広くサポート

F&M Clubは、中小企業様の生産性向上を支援するため、公的制度・人事・労務・財務からIT活用までをサポートしています。

累計35,000社への支援実績をもとに、中小企業様の手元に残るお金を最大化するためのサービスを、毎月30,000円(税抜)の定額でご提供しています。

中小企業の経営者様をサポートする38のコンテンツがご利用いただけ、従業員のスキルアップや人材採用などにも、幅広く対応しています。

豊富なコンテンツのご利用で、このようなお悩みの解決をサポートしています。

|

経営者の悩み解決をサポートしてきたF&M Clubのサービスをご紹介します。

公的無料診断サービス

最短3分で無料診断!自社で活用できる補助金、助成金、優遇税制などの公的支援制度を検索できるサービスです。

質問事項に「はい」「いいえ」で回答するだけで、自社にあう補助金を探すことができます。

補助金支援

中小企業の補助金申請書類の作成をサポート!事業再構築補助金やものづくり補助金など採択数2,500社以上の豊富な実績があります。

経営者様のお考えに寄り添いながら、過去の豊富な採択実績と、不採択事例の理由を踏まえた作成ノウハウで、採択されやすい補助金申請をサポートいたします。

マンスリーチェック

月1回、10分間の回答で、毎月、貴社にあった公的制度活用や対応先を個別にご案内しています。

中小企業経営者さまのご登録いただいた条件に対応する補助金や支援施策の最新情報を、LINEアプリでもタイムリーに提供しています。

各種計画策定支援

優遇税制や借入などの資金調達のための経営力向上計画の作成サポート、先端設備等導入計画や事業継続力強化計画の作成支援など、補助金の申請や加点に必要な計画書作成をサポートしています。

F&M Clubは、補助金申請の支援だけでなく、中小企業経営者のさまざまなお悩みにワンストップで対応しています。

オンラインでのご相談は無料です。

資金繰り改善や補助金活用でお悩みの経営者様は、お気軽にご相談ください。

まとめ

コロナ融資の返済開始に加えて、急激な円安、仕入価格の上昇など、経営を取り巻く環境が厳しくなっています。

自社の経営を改善し、資金繰りや補助金申請などの財務改善をおこなうことも重要ですが、ポストコロナ対応など経営者が対応すべき急務は多くあります。

忙しい経営者様に寄り添い、繊細な資金繰りなどの相談ができ、一緒に改善に取り組む専門家の活用が、着実な経営改善をサポートします。

経営者様のお悩みは、F&M Clubへご相談ください。