会社を運営するためには、資金は欠かせません。

会社は資金繰りを把握する必要があります。

資金繰りとは、会社の収入、支出を管理することです。

資金繰りを管理していないと、会社はいくら利益を計上していても、手持資金が不足すれば支払不能となり、倒産するかもしれません。

本記事では、資金繰りについて解説します。

損益との違いや、黒字倒産、資金繰りの悪化の原因がどこにあるのかを解説します。

資金繰り表作成が必要な理由や資金繰り表により見えてくるものも併せて解説いたしますので、売上や利益を最優先に考えている経営者や、どのように資金繰り管理すればいいのかお悩みの経営者はぜひ最後までお読みください。

目次

資金繰りとは

資金繰りとは収入と支出の管理です。

また、現金の過不足は損益とイコールでないことに注意が必要です。

利益を計上しているからといって手持現金が必ずしも潤沢であるとはいえません。

黒字であっても場合によっては資金ショートによる倒産、つまり黒字倒産に陥るリスクがあります。

資金繰りとは収入と支出の管理

資金繰りを詳細に解説すると、会社の収入と支出との過不足を管理および調整することです。

つまり、売上として現金預金が入金され、仕入や人件費等の経費、借入返済金といった支出を管理することをいいます。

経営でいう資金とは、現金、預金および有価証券等、支払いにすぐ利用できるものを指します。

売掛金や土地や建物、機材などの資産は、すぐに資金化できないため、資金とはいいません。

収支のバランスが崩れると、仕入や従業員の給料、光熱費および金融機関の借入金の返済ができなくなる可能性があります。

最悪の場合、帳簿上、売上が増加し、利益を計上しているにもかかわらず、会社が倒産する、いわゆる黒字倒産が起こるかもしれません。

資金と損益は同じでない

会社の儲けの増減を表すものとして、損益があります。

しかし、資金繰りと損益とは同じではありません。

なぜなら、資金繰りは資金の入金、出金に着目した考えであるため、利益の概念が存在しないためです。

特に、わが国の商習慣は「掛(かけ)」である場合がほとんどであるため、売上を計上されても資金が入金されるまで時間がかかります。

また、決算時における減価償却を計上する場合、現金支出がないにもかかわらず販管費に計上されます。

そのため、資金繰りの過不足と損益は一致しないという認識を経営者は持たなければなりません。

資金繰りを無視した売上や利益の追求は黒字倒産を招く

会社は売上、利益を追求していかなくてはなりません。

しかしながら、手元の資金を無視した経営をおこなうと「黒字倒産」になってしまう恐れがあるため、注意しなければなりません。

黒字倒産とは、決算上では利益を計上している状況にもかかわらず、手持資金がショートし、仕入代金や人件費、諸経費等が支払えず、事業が運営できなくなる状況です。

東京商工リサーチによると、毎年の倒産企業の4割近くが黒字倒産です。

業績が好調であっても、手持資金が枯渇すれば経営が成り立たなくなることを経営者は認識して事業運営に取り組む必要があります。

資金繰りが悪化する要因はこの6つ

資金繰りが悪化する要因として、以下の6点があげられます。

- 赤字経営の恒常化

- 売上の急増

- 売上債権の回収の長期化

- 在庫の増加

- 多額な借入返済額

- そもそも資金繰りが管理できていない

それぞれについて解説しましょう。

赤字経営の恒常化

会社が毎期赤字を計上していると、資金繰りは悪化します。

赤字経営は企業の収入が支出より少ない状況、つまり収支がマイナスの状況を指します。

一過性の赤字であれば、資金不足に陥るリスクは低いと考えられますが、毎期赤字経営が続いて恒常化すれば、やがて手持現金は底をつき、必要経費が支払えなくなるでしょう。

場合によっては事業運営が困難になるかもしれません。

最悪の事態を避けるためには、生産性を高めて経費の削減に務め、不採算部門の見直しをおこなう必要があります。

売上の急増

売上の急増も資金繰りが悪化する要因のひとつです。

売上が急増すれば、それに伴い、仕入も増加します。

手持資金が潤沢にあれば対応可能かもしれません。

毎月決まった支払に対応可能な手持資金だけでは、支払に支障をきたす恐れが発生します。

売上の急増が予測できる場合、金融機関で融資を申込み等により、事前に資金調達して対応しておくのが重要です。

売上債権の回収の長期化

売上債権の回収が長期化している場合も注意しなければなりません。

回収が長期化すれば資金繰りが悪化するだけでなく、売上債権が貸し倒れになる恐れがあるので注意が必要です。

売上債権の長期化を防ぐには、売掛金の回収に遅延が発生しないように務めなければなりません。

販売先への連絡を密にしたり、時には信用状況をチェックしたりして、管理を強化しましょう。

在庫の増加

在庫の増加も資金繰りの悪化につながるため、注意が必要です。

仕入れた時点で、資金が支出され、売上として計上されていないため、在庫は収入になっていません。

加えて、在庫の増加は、劣化や摩耗、流行遅れ等といった不良在庫の増加につながる恐れがあります。

在庫を抱えることで、保管コストがかかり、支出の増加につながります。

改善策として、在庫を極力抑えると同時に、不良在庫を早期に処分することで、資金の回収を図ることが重要です。

多額な借入返済額

金融機関等から多額の資金を借り入れると、返済金額も多額となり、資金繰りを悪化させます。

収入である売上に見合った返済金額でない場合、返済金額を見直すことが大切です。

金融機関に相談して、返済期間の見直し、あるいは返済元本の減額、あるいは元本の返済猶予などにより、資金繰りの見直しを検討しましょう。

そもそも資金繰りが管理できていない

資金繰りは毎月一定でないため、波があります。

会社の資金のやりくりを、経営者の長年の経験をもとに資金調達などをおこなっている場合は注意しなければなりません。

資金が残る場合はともかく、資金が大幅に不足する場合、支払いに対応できなくなり、倒産という最悪の事態に陥る恐れがあります。

資金繰り表を作成し、実態を数字で可視化することを推奨します。

会社を守る命綱、資金繰り表の作成を!

資金繰り表を作成、活用することで資金不足に陥ることが防げます。

資金調達や経費の見直しができるのも資金繰り表作成のメリットといえます。

資金繰り表とは

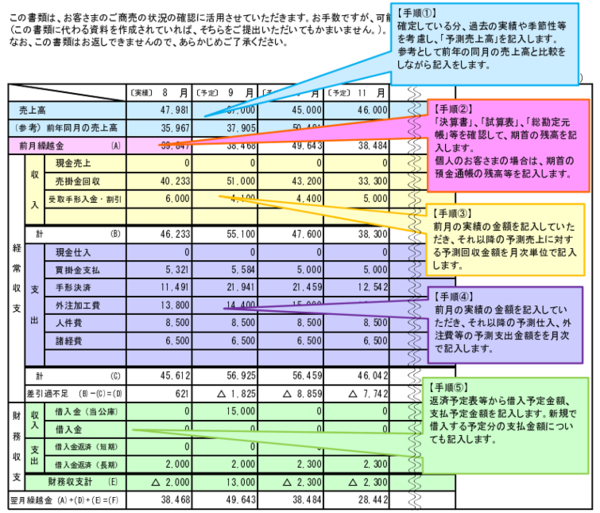

資金繰り表とは、一定期間の会社の資金の動きを把握する管理表です。

資金繰り表は前月繰越金、収入、支出、過不足金、翌月繰越金が記載されているのが一般的です。

具体的に、収入として、売上や融資による資金調達した現金預金の入金があり、支出は、仕入や人件費や光熱費、家賃等の販管費、および借入返済による出金があります。

資金繰り表の特徴として、資金不足となる時期が予測できるため、融資等による早めの資金調達が可能です。

利益を計上しているにもかかわらず、資金がショートすることにより起こる黒字倒産を防げる効果もあります。

資金繰り表のサンプルをご紹介します。

【図表1】資金繰り表(例)

資金繰り表の作り方 ― 2つの収支 ―

資金繰り表を作成するにあたり、収入、支出を記載しますが、内訳により以下の2つに分けて記載するのが一般的です。

- 経常収支

- 財務収支

経常収支

経常収支とは、営業活動による現金収入から現金支出の差額です。

具体的には、現金収入として、現金売上や売掛金の回収資金、受取手形の期日入金分、前受金の入金などが該当します。

現金支出として、仕入代金や支払手形の決済資金や買掛金の支払資金、人件費、光熱費等の販管費が該当します。

財務収支

財務収支とは、借入金の調達と返済の差額です。

借入金には短期借入金と長期借入金とがあります。

資金使途により、運転資金は短期借入金で、設備資金での資金調達は長期借入金で借入するのが一般的です。

資金繰り表作成により見える改善方法とは?

資金繰り表を作成することで、経常収支、財務収支が明らかとなります。

2つの収支より、会社が改善すべき点として次の2点がはっきりします。

- 資金調達

- 経費の見直し

資金調達

資金繰り表を作成すると、資金調達のタイミングが可視化できるため、十分に準備をした資金調達が可能です。

銀行等金融機関の融資は、資金繰り表を作成することで金融機関との共有が可能となります。

共有できることで、経営者は金融機関担当者とのヒアリングも円滑にすすめられるメリットもあります。

資金調達には、金融機関からの融資以外に社債の発行や、受取手形の割引や売掛金の売却(ファクタリング)による資産を使っての資金調達方法、いわゆる「アセットファイナンス」があります。

また、国や地方自治体が交付している補助金や助成金の利用も有効な資金調達方法です。

経費の見直し

経常収支における現金過不足を改善するには、経費の見直しを図る必要があります。

例えば、従業員を正規雇用でなく外注化することで販管費の抑制が可能です。

機械など固定資産を購入するのではなく、リースに切り替えるといった選択も経費の見直しにつながります。

借入先の一本化も支出の見直しとして有効です。

複数ある取引金融機関の借入金を一本化することで、支払元本および支払利息が軽減できます。

●このような記事も読まれています↓↓↓

F&M Clubで資金繰りの悪化を防ぎましょう!

資金繰り表の作成で数ヶ月先の資金の過不足が可視化できるため、経費の見直しが図れたり、資金調達のタイミングが認識できたりします。

適切な資金調達により、倒産という最悪の事態が回避可能です。

しかしながら、経営者の中には、資金繰り表の作り方や見方に不安がある人もいるかもしれません。

経営者の不安を取り除くためにF&M Clubの利用をおすすめします。

F&M Clubを利用することで、経営者が不安に感じる資金調達方法や資金繰り表の見方などといった点が解消可能です。

F&M Clubはこれまで累計35,000社あまりの中小企業の支援実績があり、資金繰りはもちろん、財務分析から資金調達に欠かせない融資審査書類作成まで経営者の立場に立ってサポートしています。

まとめ ―資金繰りの改善が事業発展の土台-

資金繰りとは、会社の収入と支出との過不足を管理・調整することです。

現金の入金、出金に焦点をあてているため、資金繰りは損益とは異なります。

利益を追求し、黒字であっても、手元の資金をおろそかにすると、支払ができなくなり、黒字倒産の憂き目にあうかもしれません。

資金繰りが悪化する要因として次の6点に注意しなければなりません。

- 赤字経営の恒常化

- 売上の急増

- 売上債権の回収の長期化

- 在庫の増加

- 多額な借入返済額

- そもそも資金繰りが管理できていない

資金繰りの悪化を防ぐには資金繰り表の作成が必要です。

経常収支、財務収支を把握することで経営者は資金調達のタイミングや経費の見直しが可能です。

結果として、売上や利益が順調に推移しているのにもかかわらず、手持ち資金の枯渇に気づかず倒産することを防げます。

株式会社エフアンドエムは、資金繰り表の作成、資金繰りの相談や改善など財務に関するあらゆる経営者の悩みをサポートしています。

●サービス資料のダウンロードはこちら↓↓↓

●活用できる助成金・補助金・優遇制度の無料診断はこちら↓↓↓