2023年からコロナ融資の元本返済が本格的に始まり、返済計画や資金繰りに不安を感じる方が増えています。

今回は累計35,000社を支援してきてわかった、正しい財務対策が実行できない企業の共通点を解説します。

目次

そのコロナ融資の出口戦略、間違ってませんか?

コロナ融資の返済開始により不安を抱える要因のひとつは、コロナ融資における返済計画を十分にしていなかったことが挙げられます。

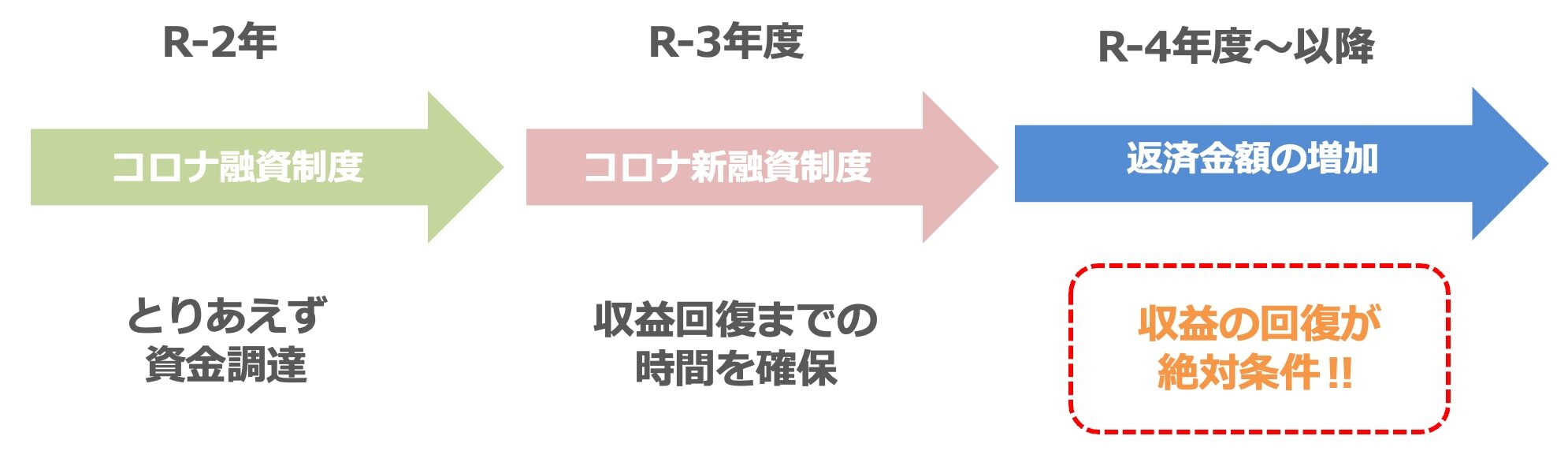

新型コロナウイルスを対象とした融資制度は「事業存続のための資金確保」→「収益回復までの時間を確保」と言った目的であるため、必然的に融資を元に収益を回復させなければいけません。

しかし、いざ返済が始まる2022年に起こったことが急激な円安による原材料・燃料費用の高騰です。

借入金の増加に加えて、事業継続に必要な原材料・燃料費用が高騰、返済金額が増加、返済計画に支障が出るという事態に陥っているという企業が増加していると考えられます。

つまり、返済が増加するまでに事業収益が戻らないと会社の現金は減り続け、資金繰りの悪化を招きやすいと言えます。

また、借入の段階で返済計画を策定することが必須と言えますが、返済計画の策定の段階で見るべき指標を理解していないと、正しい財務対策を実行できません。

極論、経営者は3つの指標以外を見るな

少し乱暴な言い方ですが、融資返済を前提とした事業運営には、正しい財務対策が欠かせません。

また、正しい財務対策をするためには、経営者は「簡易キャッシュフロー」「債務償還年数」「損益分岐点」を正しく理解することが大切です。

簡易キャッシュフローを確認しましょう

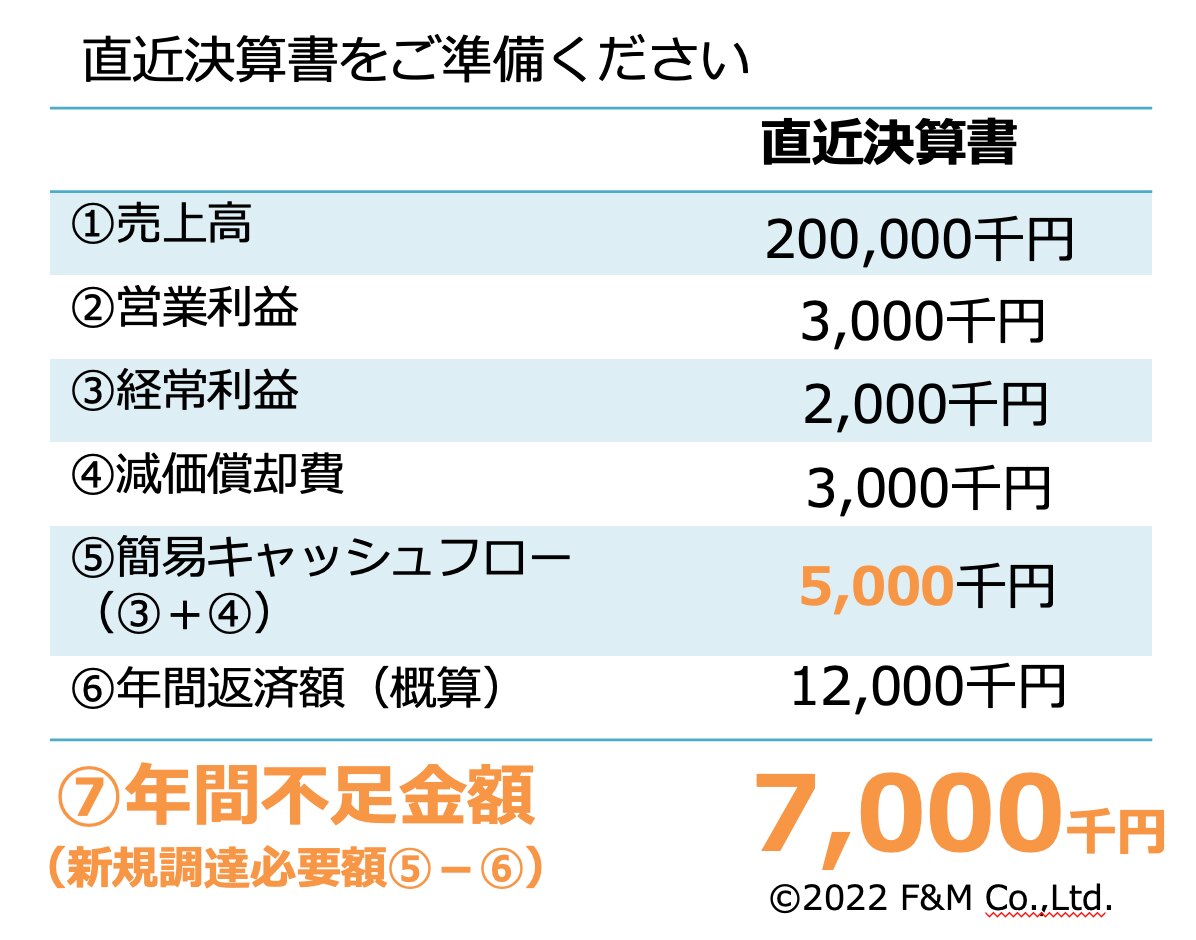

まずは直近の決算書を準備し、「①売上高」「②営業利益」「③経常利益」「④減価償却費」を確認し、⑤簡易キャッシュフロー(③+④)を算出します。

⑤の簡易キャッシュフローから⑥年間返済額(概算)から差し引いた金額が年間不足金額であり、新規で調達しなければならない資金額です。

大切なことは⑤簡易キャッシュフロー > ⑥年間返済額が、コロナ融資の返済が始まったとしてもこの状況を維持できるかです。

もし、この状況が維持できない⑤簡易キャッシュフロー < ⑥年間返済額の場合、リファイナンス(既存借り換えの組みなおし)の検討が必要です。

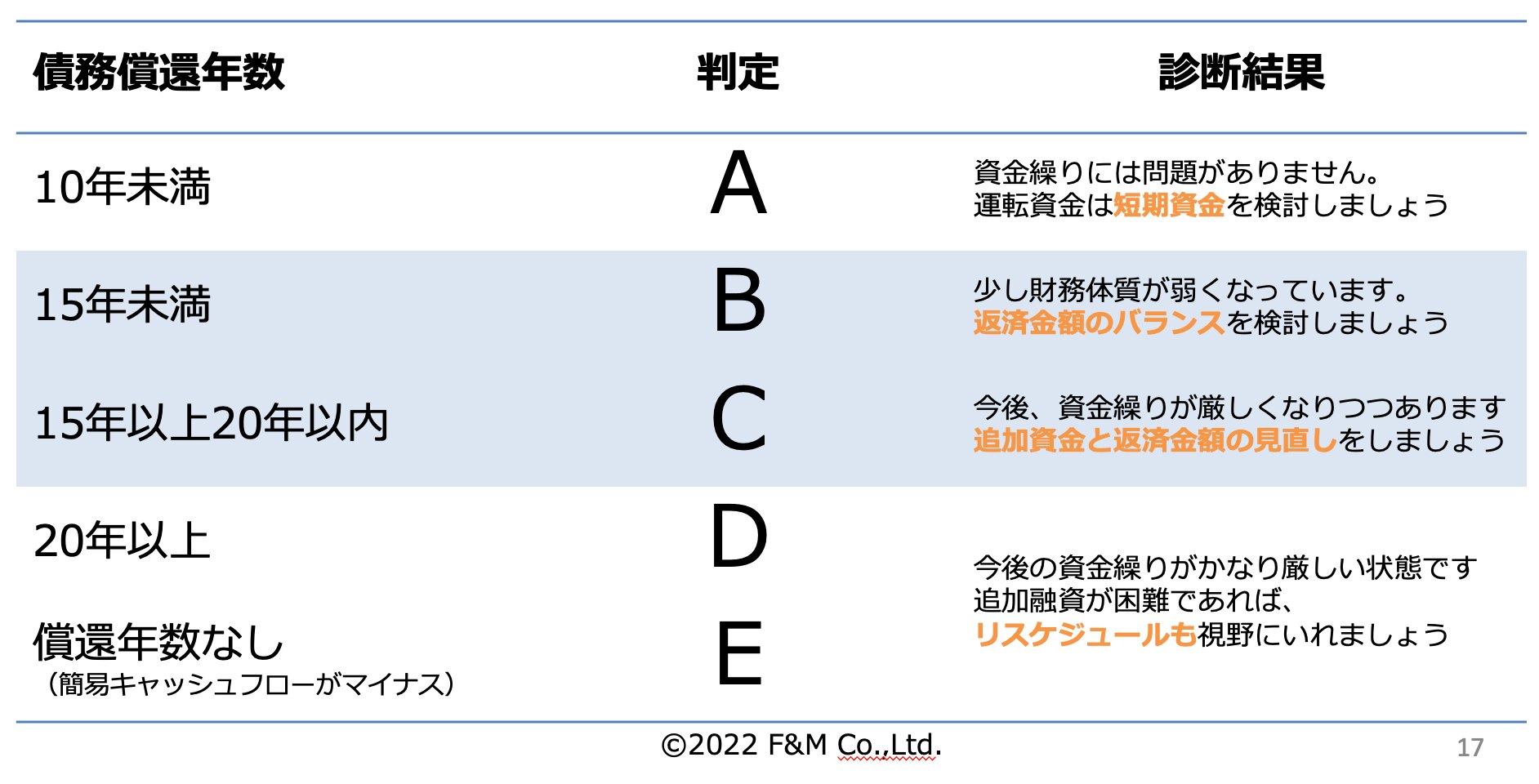

債務償還年数を把握しましょう

債務償還年数は①金融機関借入残高(長期借入金のみ)÷②簡易キャッシュフローで算出します。

債務償還年数が15年を超えた場合、金融機関による支援が厳しくなる可能性が高いと言えます。

以下の債務償還年数診断の表で、自社の資金繰り評価を確認しましょう。

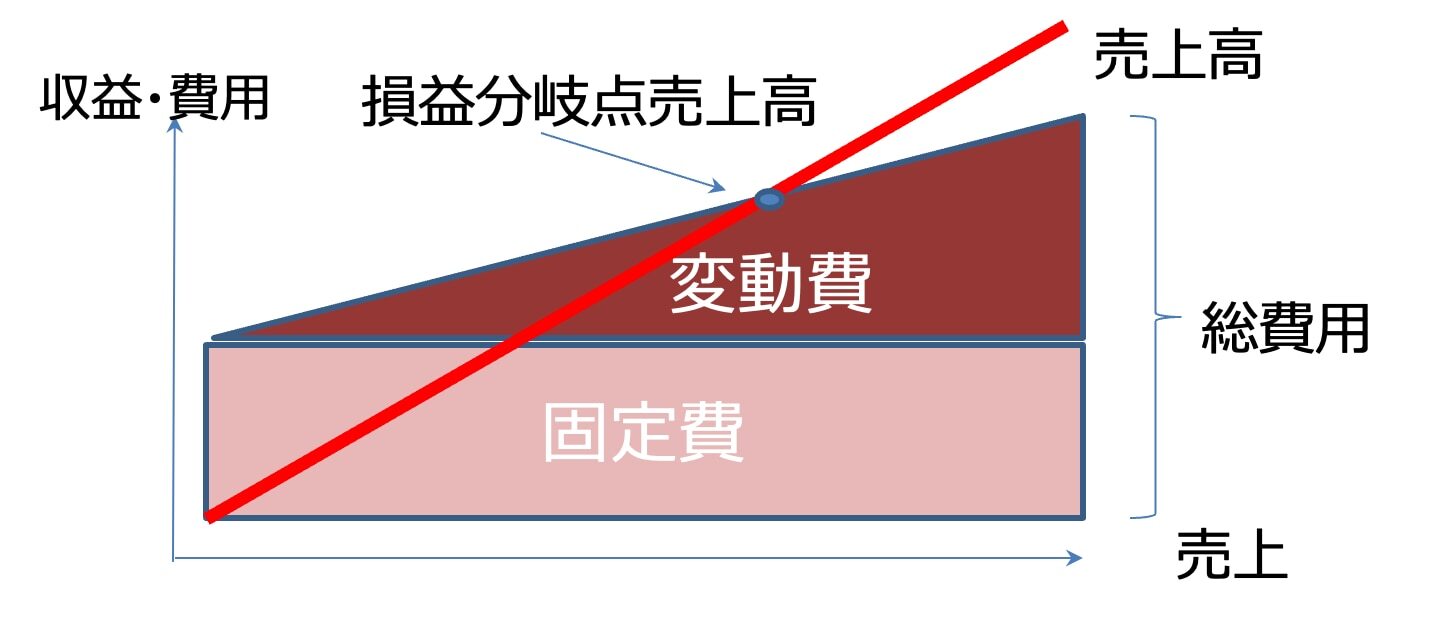

損益分岐点でシミュレーションをおこなう

損益分岐点とは、固定費と変動費利益から計算して、利益が0円(売上=費用)となる地点を指します。

「今」が厳しくても「どのくらいの期間で」「いくらまで売上が回復するべきか」を把握することで、ひとつの目標ができるため、目標に対して、どういうアクションを取るべきかが具体的になります。

まずは簡易キャッシュフローで自社のキャッシュの状況を把握する、債務償還年数に応じた対策(リファイナンス)をおこなう、損益分岐点を踏まえたシミュレーションをおこない、目標を確認する。

上記を実施することで正しい財務対策を打ち出せるようなります。

お金を貸す側はあなたの会社をこう見ている

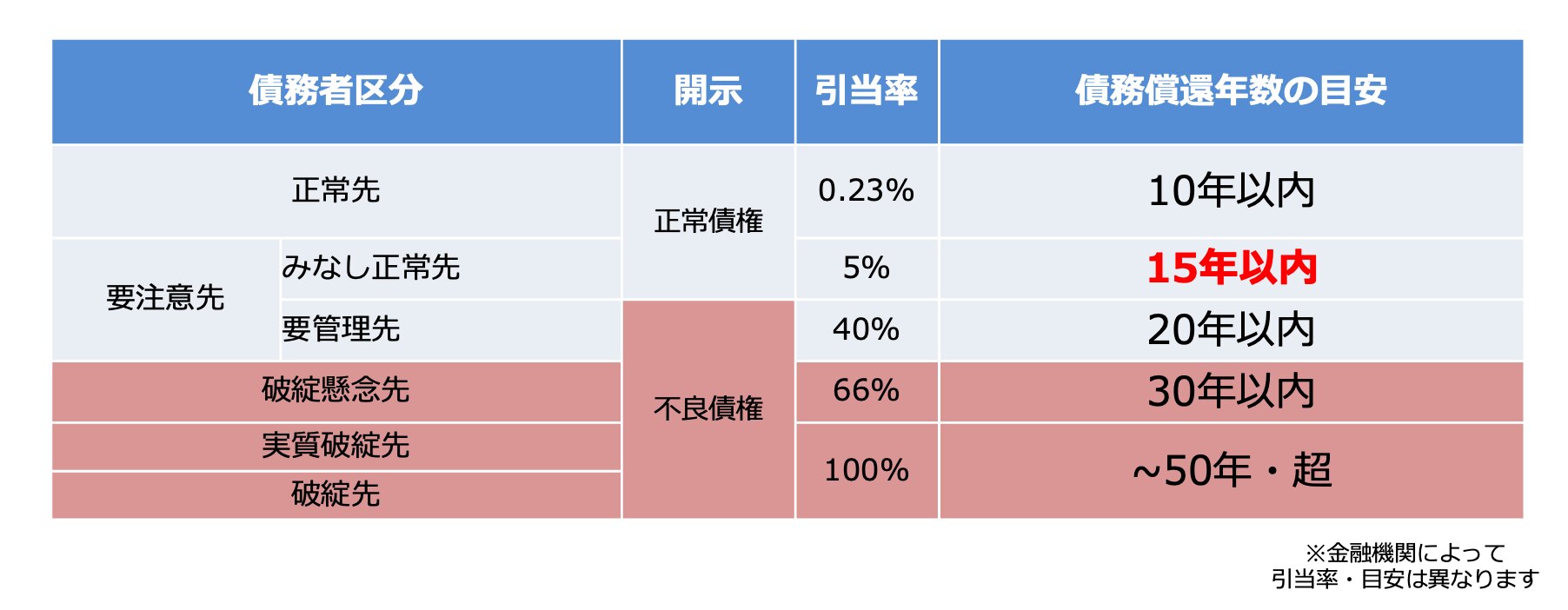

金融機関は企業の「格付」と「保全状況」の2点を見て、あなたの会社へ融資するリスクを判断しています。

その際に金融機関は引当率と債務償還年数の目安で債務者区分を設定しています。

破綻懸念先以下は新規調達が困難とされています。

引当率とは、将来起こるかもしれない売上代金や貸付金の回収不能に備えて、あらかじめ計上しておく項目である貸倒引当金の割合です。

金融機関は融資をする金額に引当率をかけた金額を損金として計上しなければなりません。

金融機関の財務状況を守るための仕組みでもあり、業績が悪い企業ばかりに融資をおこなっていると金融庁からも指導が入ってしまうため、企業を債務者区分毎に引当率を定めています。

保証協会枠について

融資には、保証協会枠が設けられています。

一般的に8〜9割の企業は保証協会付きでの融資の実行をされています。

保証協会枠には、「一般保証」「セーフティネット保証」「特別枠」の3つの枠が存在しており、それぞれの枠の上限は企業の財務状況に応じて決定されています。

そのため、自社が各保証枠でどれくらい融資を受けているか正確に把握しておかないと、新規の資金調達が難しくなります。

また、保証協会枠を利用する場合、「債務超過」「3期連続赤字」「売上比50%以上の保証利用」「一般枠の返済が進んでいない」といった企業は保証協会利用が厳しくなります。

コロナ融資返済で困った時はリファイナンスによる財務改善

リファイナンスとは、既存の借入を組みなおし返済期間の調整です。

また、リファイナンスをおこなう際は伴走支援型保証と経営サポート保証の2つを利用しましょう。

伴走支援型特別保証(コロナ借換保証)

伴走支援型特別保証(コロナ借換保証)とは、融資限度額1億円まで実質負担0.2%で、最長10年(据置5年)の借入が可能となる制度です。

また、2023年1月10日に対象範囲が拡大されています。

【変更点】

|

変更前

|

変更後

|

|

売上高が減少している企業

|

売上高の減少以外にも売上高総利益率、売上高営業利益率が減少している企業も対象

|

※セーフティネット保証4号または5号の認定を受けている必要があります。

【対象要件の詳細】

- 最近1か月間の売上高が前年同月の売上高と比較して5%以上減少していること

- 最近1か月間の売上高総利益率が前年同月の売上高総利益率と比較して5%以上減少していること

- 最近1か月間の売上高総利益率が直近決算の売上高総利益率と比較して5%以上減少していること

- 直近決算の売上高総利益率が直近決算前期の売上高総利益率と比較して5%以上減少していること

- 最近1か月間の売上高営業利益率が前年同月の売上高営業利益率と比較して5%以上減少していること

- 最近1か月間の売上高営業利益率が直近決算の売上高営業利益率と比較して5%以上減少していること

- 直近決算の売上高営業利益率が直近決算前期の売上高営業利益率と比較して5%以上減少していること

コロナ融資(セーフティネット保証4号、5号)での借入金を、伴走支援型特別保証に移す(借り換え)ことで、返済期間の調整(据え置き期間)できます。

また、保証枠が空いている場合は、同時に新規調達も可能となります。

経営改善サポート保証

経営改善サポート保証とは、経営改善・再生計画に基づき、中小企業が経営改善・事業再生を実行するために必要な資金を、信用保証協会の保証付き融資で支援し、経営改善・事業再生の取組を後押しする制度です。

セーフティネット4号•5号、危機関連保証の認定が不要で、保証料が大幅減免できます。

また、一般枠でも借り換えが可能です。

しかし、経営改善サポート保証を受けるためには、経営改善計画書が必要となります。

コロナ融資返済開始で不安な企業はリファイナンスの検討を

2022年秋よりコロナ融資の返済を開始する企業が現れ始め、2023年以降はさらに多くの企業がコロナ融資の返済が開始します。

しかし、現在は急激な円安による原材料・燃料費の高騰が続いており、コロナ融資の返済をしながら収益を回復することが難しい状況にあります。

今まで猶予されてきたコロナ融資返済が重い足枷に

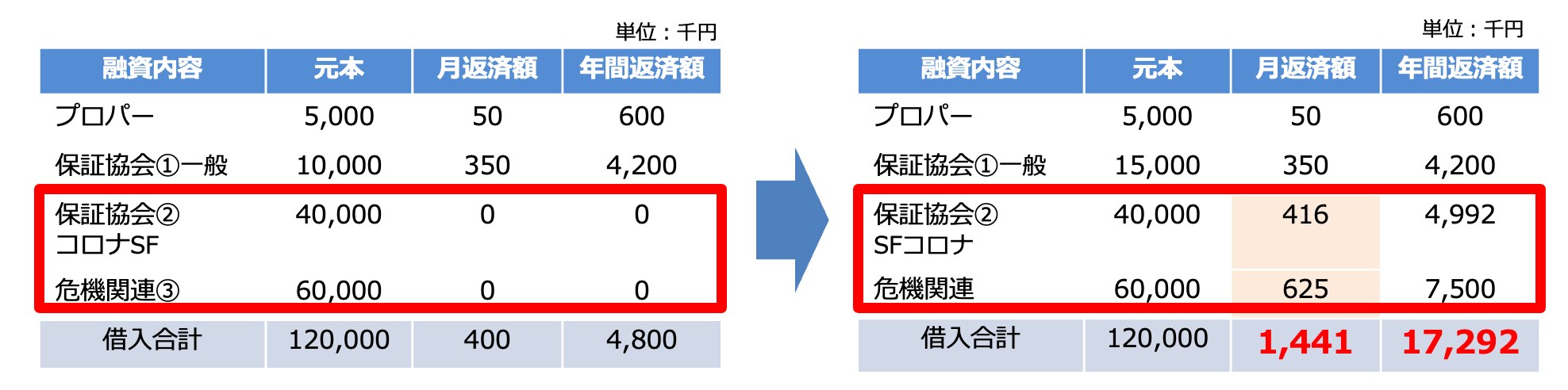

今まで猶予されてきた保証協会枠のセーフティネット枠、危機関連枠の返済が始まることで月額返済額、年間返済額が大きく増加します。

その結果、資金繰りが悪化することが懸念されます。

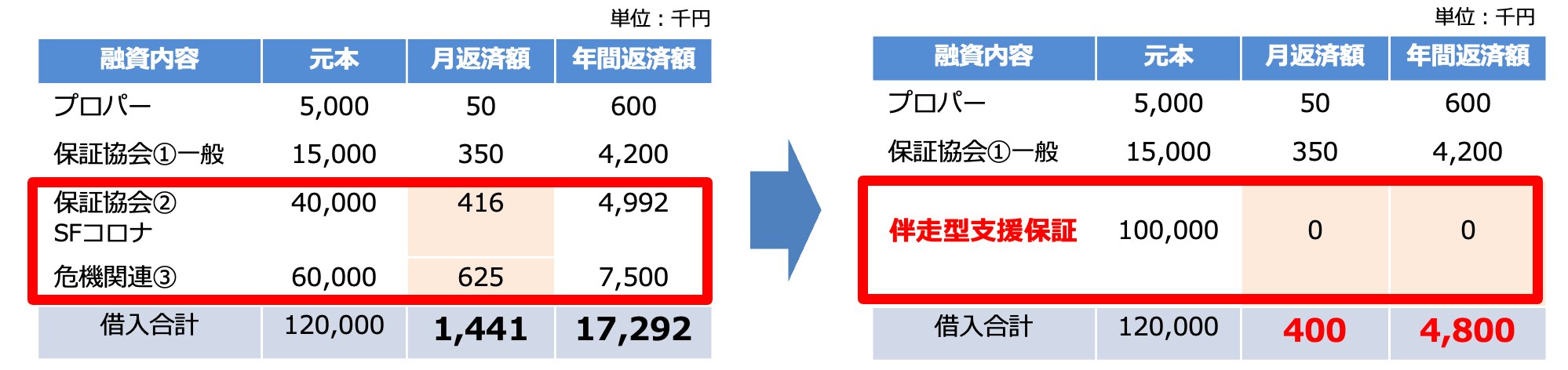

伴走支援型保証で返済期間を調整

保証協会のセーフティネット枠と危機関連枠を伴走支援型保証に移す(借り換え)ことで、返済期間を調整し、その間に収益改善に努めます。

借り換えをすることで、資金繰りの改善が実現できます。

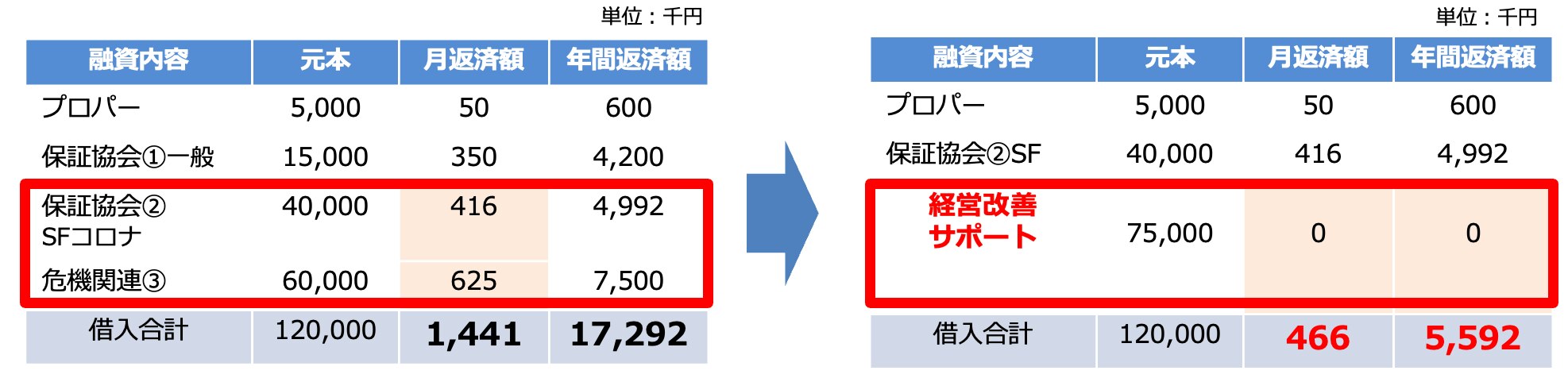

売上が回復する見込みのある企業は経営改善サポート保証の併用を

今後、業績回復の兆しが見えてきており、売上が回復する見込みがある企業もいらっしゃいます。

しかし、急激な円安や原材料・燃料費の高騰などに不安を抱えている場合、経営改善サポート保証を利用し、保証協会一般枠と危機関連枠をリファイナンス(借り換え)することで、年間返済額を大幅に抑制できます。

リファイナンスの注意点

伴走支援型保証や経営改善サポート保証は、コロナ融資返済の猶予を実現し、その間に業績回復に注力できます。

一方で、リファイナンスは実行までに期間が必要です。

金融機関毎の調整が必要となり、資金繰り表と事業計画書の作成もおこなわなければなりません。

融資の返済開始期日が迫っている場合、即座に対応しなければならないため、社内に伴走支援型保証や経営改善サポート保証に精通した人材がいない場合、お気軽に株式会社エフアンドエムにご相談ください。

まとめ

現在は急激な円安から円高に戻りつつありますが、原材料や燃料費の高騰は続いており、さらに法人税を含む増税が検討されている中、2023年も経営を取り巻く環境は不確実性の高いことが予想されます。

資金繰りに苦しむ経営者がまず見るべき指標は「簡易キャッシュフロー」「債務償還年数」「損益分岐点」です。

まずはこの3つの指標で自社の状況を把握し、リファイナンスを含めた正しい財務施策を実施しましょう。

●サービス資料のダウンロードはこちら↓↓↓

●無料でできる助成金診断はこちらをクリック↓↓↓