コロナ融資(ゼロゼロ融資)の元金返済、人件費や原材料価格の上昇などで、資金繰りが圧迫されている経営者も多くいらっしゃいます。

また、アフター(ポスト)コロナ対応で、新たな業種や業態に進出する動きも活発化しはじめています。

本記事では、自社の経営を存続させるために必要な事業資金を、どのように、どこから調達すべきか、わかりやすく解説します。

●無料でダウンロードできる財務改善5つのアクションはこちら↓↓↓

目次

中小企業の事業資金の調達方法

事業資金とは、経営に必要なお金です。

事業資金には、事業用の資産を購入するときの「設備資金」と、経費の支払にあてる「運転資金」の2つがあります。

必要な金額のすべてを自社で準備することは困難であるため、何らかの方法で社外から資金を調達する必要があります。

事業資金の調達先、調達内容は各社さまざまです。

開業資金、個人事業主

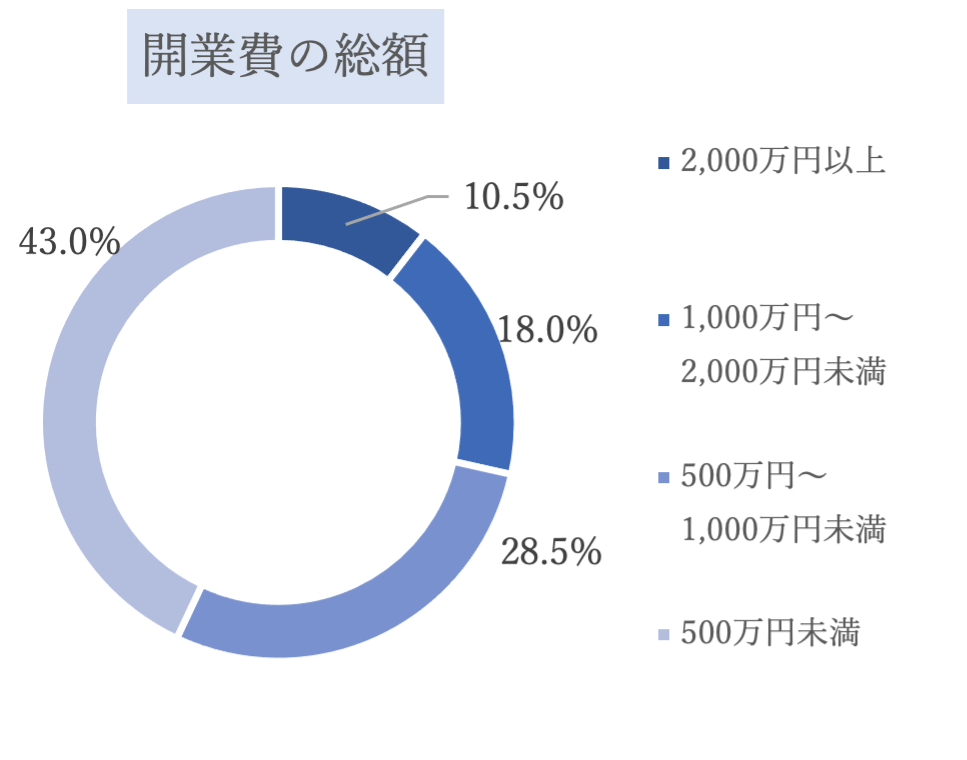

事業を開始するときの開業(創業)費用の平均値は1,077万円(2022年)です。

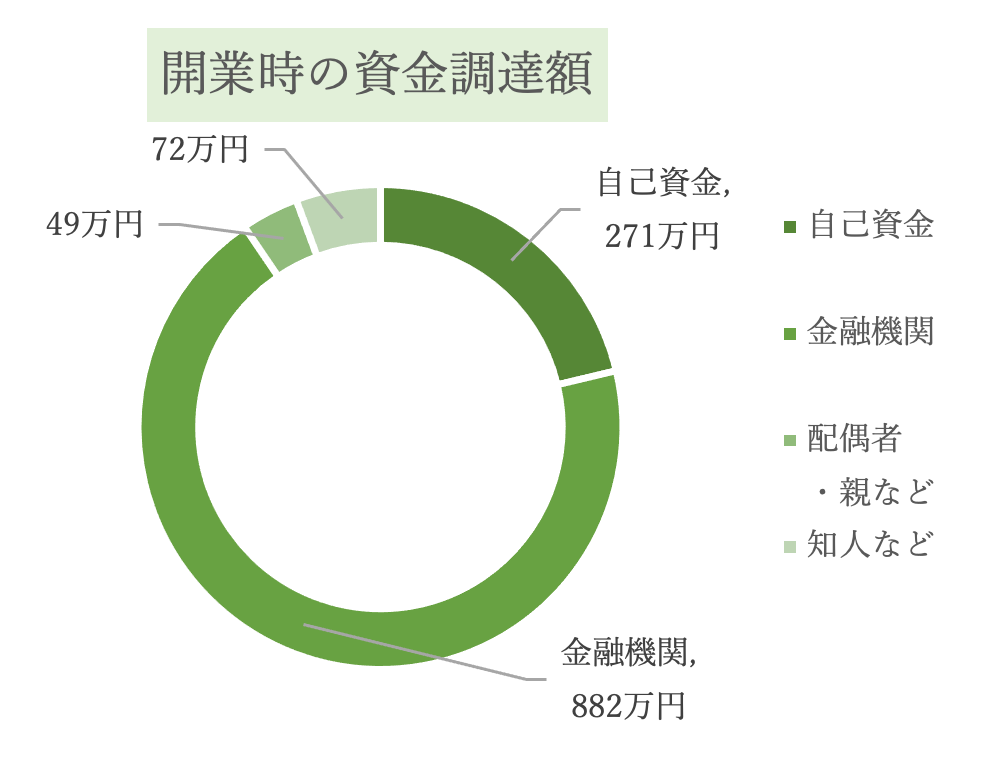

開業にあたって準備した資金調達額の平均値は1,274万円、うち70%にあたる882万円が金融機関からの借入金です。

開業資金を借りたいときは、個人事業主であっても新設の法人であっても、ポイントは次のとおりです。

|

開業資金を借りたいときのポイント

|

|

新規開業は軌道にのるかの見極めが難しく、融資のハードルは高くなります。

開業資金を借りやすい金融機関は、地域密着の金融機関(地方銀行、信用金庫、信用組合)、日本政策金融公庫(国民生活事業)などです。

また、地方公共団体の制度融資が多くあり、金融機関で取り扱っていますが、信用保証協会の保証が前提となることが多いといえます。

開業資金の融資で真っ先に候補にあがる金融機関は日本政策金融公庫(国民生活事業)です。

開業資金の審査通過率(可決率)は非公表ながら約50%といわれており、開業資金の申込が通過(可決)されるように、専門家の活用が望ましいといえます。

個人事業主の事業資金調達についても、地域に密着している地方銀行や信用金庫などが融資しやすくなります。

無担保無保証での借入を検討している場合は、日本政策金融公庫(国民生活事業)で取り扱っている『マル経融資』などもあります。

マル経融資とは?中小企業必見制度の概要やメリットについて解説 | 株式会社エフアンドエム

融資(銀行借入)

最も一般的な事業資金の調達方法です。

金融機関から融資をうけて、あとから元金を分割して返済します。

事業資金の融資をうけるときは、「どの金融機関で借りるか」と「取り扱っている融資の種類」「信用保証協会の保証制度利用の有無」との組み合わせとなります。

|

金融機関の種類

|

融資の種類

|

保証協会

|

|

銀行

|

一般の融資

|

使う

|

|

信用金庫

|

使わない

|

|

|

政府系金融機関 (商工組合中央金庫、日本政策金融公庫) |

制度融資

|

(覚醒度で既定)

|

「一般の融資」とは、金融機関が融資期間や利率などを柔軟に設定できます。

プロパー融資とも呼ばれます。

制度融資とは、国や地方公共団体が設けた融資制度です。

事業資金の使途や利率は、あらかじめ決められています。

地方公共団体による制度融資の取扱は、銀行などの金融機関や商工会議所などがおこなっています。

国の制度融資の多くは、政府系金融機関が専門に取り扱っています。

信用保証協会の保証が必要かどうかは、制度ごとに事前に決まっています。

中小企業の事業資金の調達は、信用保証協会の保証付き融資が多くなります。

融資の連帯保証人となる信用保証協会が保証することで、金融機関が融資しやすくなるためです。

信用保証協会の自社への評価を知ることが、よりスムーズな事業資金の調達のポイントです。

補助金・助成金

国や地方公共団体などが、一定の条件や使途に基づいて交付するお金です。

申請後に審査がある補助金と、条件を充たしていると受給できる助成金があります。

「事業再構築補助金」「IT導入補助金」「ものづくり補助金」「雇用調整助成金」が該当します。

有名な補助金・助成金制度だけでも70種類以上あるといわれています。

補助金の受給漏れを無くすためには、自社で受けられる補助金を探すツールの活用がおすすめです。

補助金をもらうためには、申請して審査で採択されることが必要です。

有名な補助金である「事業再構築補助金」は累計約53,000件が採択されていますが、採択率は最新の第6回でも50.0%です。

補助金の支給対象として採択されるポイントをおさえることが重要です。

|

補助金をもらうためのポイント

|

|

その他の資金調達方法

増資

新たに株主を募って、資本金を積み増しします。返済不要の資金調達です。

社債

自社で社債を発行し、金融機関などに引き受けしてもらいます。

期限一括または年1回の分割返済が主流です。

ファクタリング

入金される前の売掛金を前倒しで現金化する方法です。

一定の手数料(利息)が差し引かれます。

セールスアンドリースバック

自社で保有している不動産を売却して、そのまま自社で賃借する手法です。

キャッシング、親・知人からの借入など

金融機関以外の借入となります。

利息や返済方法について慎重に検討すべきです。

クラウドファンディング

インターネット上で、多数の人から少額ずつの資金を調達します。

購入型や寄付型などさまざまな条件での資金調達が可能です。

銀行借入が負担!資金繰りをラクにしたい!

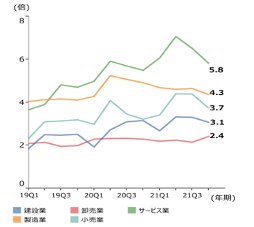

コロナ融資は総額で約56兆円が利用され、多くの企業で元金返済を開始しています。

コロナ禍の影響の長期化で、コロナ融資の返済が資金繰りの負担となっている会社もあります。

コロナ感染症の流行前からくらべると、コロナの影響が大きかった業種を中心に借入金が増加し、資金繰りの負担になっています。

借入金月商倍率 = (短期借入金+長期借入金) ÷ 平均月商

【参照】2022年版 中小企業白書・小規模企業白書概要|中小企業庁

金融機関との交渉のポイント

借入が資金繰りの負担になっているときに検討すべきことは次の3つです。

それぞれメリット・デメリットがあります。

|

|

メリット

|

デメリット

|

|

追加融資 |

・必要な資金を調達できる

|

・金融機関の審査が必要 ・借入や元金返済が増える |

|

リファイナンス (借り換え) |

・借入金を増やさずに元金返済を減らせる ・据置期間(利息支払いのみの期間)を設定できる ・同時に追加の事業資金調達も可能 |

・金融機関の審査が必要 |

|

リスケジュール (元金返済を減らす) |

・元金返済額を減らせる(0にもできる)

|

・信用(返済履歴)に傷が付く ・いずれ返済が必要 ・追加の資金調達ができない |

追加融資が簡便に見えますが、借入金が増えてしまいます。

またリスケジュール(返済額を減らす)も検討できますが、「現状は返済能力がない」という返済状況が前提となるため、以後の追加融資は難しくなります。

資金繰りが厳しいときに優先的に検討すべきはリファイナンス(借り換え)です。

資金繰りの改善にはリファイナンス(借り換え)が有効

リファイナンス(借り換え)とは、新たな融資で今までの融資の全部または一部を返済することで、一般的におこなわれています。

新たな融資の条件を上手に設定すると、次のメリットがあります。

|

リファイナンス(借り換え)のメリット

|

|

事業資金の調達は、資金繰りが逼迫するまでという時間的な制約があります。

より迅速で自社にとってより有利なリファイナンス(借り換え)にはポイントがあります。

|

迅速なリファイナンスのポイント

|

|

事業計画書の作成や資金繰り表の作成は、専門知識が必要な部分もあります。

また、どの借入をどのようにリファイナンスするかによって、将来の資金調達の余裕にも影響があります。

例えば、リファイナンスの際に信用保証協会の一般枠を使い切ってしまうと、その後の追加の事業資金の調達が難しくなるためです。

リファイナンスを迅速にすすめ、将来の資金調達の余裕も残すなどの戦略は、中小企業支援の専門家への相談が確実です。

伴走支援型特別保証制度は知っていますか?

事業資金を追加で資金調達するときに検討したい制度が、伴走支援型特別保証制度です。

|

伴走支援型特別保証制度のポイント

|

|

2022年10月の制度改正で保証限度額が1億円に引き上げられました。

伴走支援型特別保証制度を活用して事業資金を調達することで、追加での事業資金の調達と元金返済額の減額を両立できます。

伴走支援型特別保証制度は、経営行動計画書を金融機関とともに相談することが要件です。

金融機関へ提出する書類に不慣れ、あるいは時間が少ない経営者は、認定経営革新等支援機関などの中小企業支援の専門家を活用することが早道です。

計画書の作成などに専門家を活用する際は費用が必要です。

専門家への報酬については、費用の3分の2が補助される「(早期)経営改善計画作成支援事業」の補助金の活用も検討できます。

事業資金の調達はエフアンドエムがサポートいたします

事業資金の調達において大切なことは、「借りやすい融資」を探すことよりも、どんな融資であっても「融資を借りやすい」ように準備することです。

「融資を借りやすい」状態にするためには、事業計画書や資金繰り表を作成しておくことが早道です。

|

事業資金を借りやすい資料のポイント

|

|

「自社でできる資金繰り改善の方法を知りたい」「金融機関が融資しやすい事業計画書や資金繰り表の作り方を知りたい」など、中小企業経営者の資金繰り改善や金融機関との折衝のお悩みについては、株式会社エフアンドエムにご相談ください。

株式会社エフアンドエムが提供するF&M Clubは、累計35,000社を超える中小企業を支援しており、資金繰り改善だけでなく、補助金申請から人事労務管理のご相談まで、月額33,000円(税込)で一気通貫にサポートしています。

まずは、オンラインで気軽に相談できる無料相談会でご相談ください。

まとめ

事業資金の調達方法はさまざまな方法があります。

事業資金を借りやすくするためには、金融機関が審査しやすい書類を使い、中小企業支援の専門家に関与してもらうことが確実です。

また、より有利な、より迅速な資金調達には、事前の準備が欠かせません。

自社の資金繰りの改善、融資の審査書類の作成、受給漏れの補助金の確認など、経営者のお悩みは多岐にわたります。

中小企業経営者のお悩み、漠然とした不安、ちょっとしたご相談まで、株式会社エフアンドエムが豊富な実績でお応えします。

ぜひ一度、お気軽にご相談ください。

●サービス資料のダウンロードはこちら↓↓↓