2025年4月、帝国データバンクの調査によると、企業の倒産件数が前年同月を上回る期間は36か月連続となり、戦後最長を更新しました。2024年の企業倒産件数は年間約1万件、さらに倒産件数として集計されない「休業・廃業」は約7万件にのぼり、2025年も“倒産ラッシュ”の傾向が続くと見込まれています。

本記事では、企業の「破産」と「倒産」の違い、倒産時に経営者個人が破産するケース、そして倒産を回避するためのポイントについて、わかりやすく解説します。

目次

2025年4月、企業倒産件数増加が戦後最長を更新

帝国データバンクによると、2025年4月の企業倒産件数は826件で、前年同月では+8.7%の増加となりました。企業の倒産件数が前年同月を上回る状況は、2022年5月から36か月間連続で続いており、これは戦後最長の記録です。

企業「倒産」件数のうち「破産」は93.6%

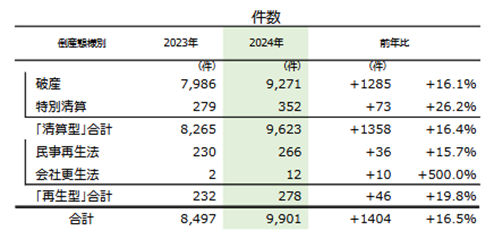

帝国データバンクによると、2024年1月から12月の企業倒産件数は9,901件で、倒産形態別にみると、破産が9,271件(93.6%)を占め、次いで「特別清算」が352件(3.6%)となっています。

「倒産=破産」と捉えられることも多いですが、実際には破産は倒産手続きのひとつに過ぎません。

企業倒産件数に表れない「休廃業・解散」は倒産件数の約7倍

帝国データバンクや東京商工リサーチが公表する「企業倒産件数」とは、負債額1,000万円以上で、破産・特別清算・会社更生・民事再生といった法的手続きによる倒産を指します。一方、法的手続きを取らず自主的に事業を停止する「休業」や「廃業」(いわゆる私的整理)は、倒産件数の統計には含まれません。

帝国データバンクによると、2024年1月から12月における休廃業・解散件数は69,019件であり、同年の企業倒産件数9,901件の約7倍に上ります。

注目すべきは、これらの休廃業・解散のうち、

-

65.1%が資産超過(資産>負債)

-

51.1%が黒字状態だったとみられている点です。

つまり、「資金が尽きたから」ではなく、将来の不安や後継者不足など非財務的な理由によって事業を畳むケースが相当数あることを示しています。

【引用】全国企業「休廃業・解散」動向調査(2024年)|帝国データバンク

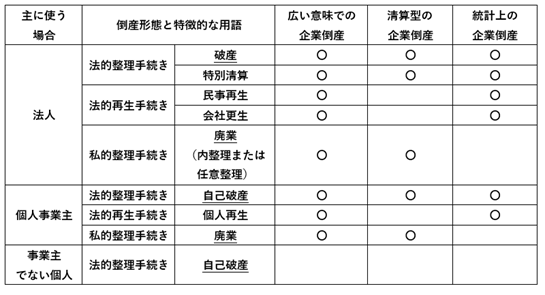

企業の「破産」「倒産」「廃業」「自己破産」の違いとは

「破産」「倒産」「廃業」「自己破産」など似た言葉が多くありますが、それぞれ違いがあります。大きく分けると次のとおりです。

「倒産」は企業が継続できない状態、「廃業」は企業を自らやめる決断

「倒産」には法律上の明確な定義はありませんが、一般的には資金繰りが行き詰まり、事業の継続が困難になった状態を指します。支払い不能などにより、やむを得ず経営が行き詰まった状況です。

一方で「廃業」は、経営者が自ら事業を終了することを意味します。

体力的・精神的な限界、後継者不足、将来の見通しへの不安などから自主的に撤退を決断するケースが多く、「自主廃業」とも呼ばれます。

倒産と廃業の違いをわかりやすくまとめると、「倒産」は、企業を続けたい意志があっても資金などの理由で継続できなくなった状態、「廃業」は、続けようと思えば続けられるが、自ら経営を終了する決断をした場合を含みます。

「破産」とは企業の財産と負債を清算する法的な手続き

「破産」とは、企業の財産と負債を清算するための法的手続きを指します。

裁判所を通じて、すべての資産を処分し、債権者に公平に分配することで会社を終了させる制度です。

企業が法的に清算される方法には、「破産」のほかに「特別清算」もあります。

そのため、企業が倒産した場合でも、必ずしも「破産」手続きを取るとは限りません。

「自己破産」とは個人の財産を清算する法的な手続き

一般的に「破産」は企業(法人)に対して使用され、個人(特に事業主ではない個人)の破産については「自己破産」と呼ばれることが多くなります。

「破産」以外にもある企業の倒産形態

企業が倒産するときの手続きは、裁判所が関与する「法的手続き」と、関係者のみでおこなう「私的手続き」の2つがあります。

破産と特別清算は、「清算型」の法的手続きです。企業の財産を処分し、負債を整理するため、法的整理手続きと呼ばれます。

民事再生と会社更生は、「再生型」の法的手続きです。企業の負債を削減するなどにより、企業を再建させ、存続することを目的としており、法的再生手続きと呼ばれます。

帝国データバンクなど信用調査会社が発表する企業倒産件数には、破産や特別清算のほか、民事再生や会社更生も含まれます。いずれも、負債の返済が困難である点で共通しており、倒産として扱われます。

企業が倒産すると経営者も自己破産?社長の家族はどうなる?

企業が倒産した場合、経営者が自己破産することがあります。企業の倒産により、経営者個人が破産する必要があるかは、経営者が会社の負債を保証しているかにより大きく異なります。

企業が倒産したときに経営者も破産するとは限らない

経営者が企業の負債を保証していない場合、企業と同時に経営者が自己破産するとは限りません。保証人ではない経営者が、負債の返済を法的に追及されることはないためです。

企業が倒産したときに経営者が自己破産する主な理由は「保証人」

経営者が企業の負債を保証している場合、企業の倒産と同時に経営者個人が破産することがあります。企業の倒産により、保証人である経営者が負債の返済を求められるためです。具体的な流れは次のとおりです。

【企業が倒産すると経営者はどうなるか】

-

企業が倒産した場合、企業の財産を売却して負債を返済する。

その際、経営者が所有していた事業用の不動産、借入の担保となっている場合の自宅などは売却が必要となる。 -

企業の財産で返済しきれない負債のうち、経営者が保証している負債は、経営者が支払うこととなる。

-

経営者が保証している負債を返済できない場合、経営者個人が自己破産する。

経営者の家族は自己破産が必要?

経営者の家族が企業の債務を保証していない場合、家族が法的に返済を求められることはなく、自己破産する必要もありません。

企業の倒産で経営者が自己破産した場合の本人と家族への主な影響

企業の倒産とともに経営者個人が自己破産した場合、経営者当人における主な影響は次のとおりです。

経営者の家族への影響は限定的ですが、自宅の売却や家族が利用しているクレジットカードの制限など生活に負担がかかる可能性があります。

【経営者が破産した場合の当人への影響】

-

官報への掲載などによる信用の低下

-

一部の職業や資格における制限

-

破産手続き中の行動や郵便物受取における制限

-

新たな借入やクレジットカードの利用制限

-

免責されない債務の返済

-

経営者所有資産(自宅など)の売却

経営者の保証なしで借入できる?経営者の保証は解除できる?

「経営者の保証なしで借入をしたい」「社長に就任するが個人保証は避けたい」と考える経営者は少なくありません。近年では、経営者個人の保証を求めない融資が増加しています。

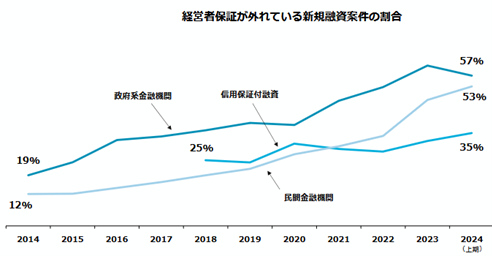

経営者が保証しない新規借入の割合は50%超

近年、経営者保証のない融資が増加しています。

中小企業庁の資料によれば、新規借入時に経営者保証を求めない割合は、政府系金融機関で57%、民間金融機関で53%にのぼっています。

【引用】第14回中小企業政策審議会金融小委員会事務局資料(2025年4月18日)|中小企業庁

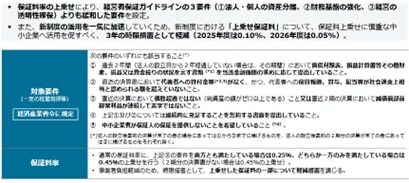

「経営者保証ガイドライン」を活用し経営者保証を外す

経営者保証を外したい場合、「経営者保証に関するガイドライン」を活用することで、新たな借入を保証なしで行ったり、すでにある借入の連帯保証を解除したりできる可能性があります。

このガイドラインは、全国銀行協会と日本商工会議所が定めた自主的なルールで、以下の3つの要件のすべてまたは一部を満たすことで、金融機関が保証不要と判断するケースがあります。

【経営者保証ガイドラインの3要件】

企業の健全な経営体制のもと、将来にわたって以下の状態が維持されることが必要です。

-

法人と経営者の資産や資金の流れが明確に分離されている

-

法人のみの資産や収益で返済可能な財務基盤が整っている

-

金融機関に対して、財務情報を適時適切に開示している

「保証料上乗せにより経営者保証の提供を不要とする信用保証制度」を活用し経営者保証なしで借入する

「保証料上乗せにより経営者保証の提供を不要とする信用保証制度」(事業者選択型経営者保証非提供制度)を活用することで、経営者の保証がなくとも新規借入ができる可能性があります。

信用保証協会の保証料を0.25%から0.45%上乗せすることを条件に、借入に対して信用保証協会が保証する制度です。

上乗せ保証料については、0.05%から0.10%の補助が設けられています(保証申込日などにより異なります)

2024年3月の開始以来、全国で14,717件、2,651億円が利用されています。(2025年3月31日時点)

【引用】第14回中小企業政策審議会金融小委員会事務局資料(2025年4月18日)|中小企業庁

企業の破産・倒産を防ぐ生命線は資金繰り

企業が倒産する事態となるのは、買掛金や借入金などの支払いができなくなったときです。たとえ赤字であっても、借入などにより資金を確保できていれば、倒産には至りません。一方、黒字の企業でも、一時的な理由で資金が不足し、支払いができなければ倒産することがあります。これがいわゆる「黒字倒産」や「資金ショート」と呼ばれる状況です。

企業が倒産を回避するための生命線は「資金繰り」です。資金繰りとは、入金予定と支払い予定を管理し、必要な資金を確保する取り組みのことです。

資金繰りの状況を把握するには、日々の入出金予定を記載した「資金繰り表」の作成が有効です。

資金繰りを改善する主な方法は、次の3つに集約されます。

-

入金を増やす、または早める(売掛金の早期回収、前受金の活用など)

-

出金を減らす、または遅らせる(支払サイトの見直し、コスト削減など)

-

借入金を借り換える(元金返済を軽減するリスケジュールの活用など)

それぞれの内容は以下の通りです。

① 入金を増やす・早める

値上げによる単価向上、売掛金の回収サイト短縮、前受金の活用などが挙げられます。

ただし、取引先の理解・協力が必要な場合もあります。

② 出金を減らす・遅らせる

仕入先との価格交渉や仕入量の見直し、支払サイトの延長、経費削減などが有効です。

こちらも同様に、取引先との調整が不可欠です。

③ 借入金を借り換える

返済中の借入を新たな条件で借り換えることで、月々の元金返済額を抑えることができます。金融機関の判断が必要となるため、早めに専門家や担当行へ相談するのが安心です。

企業の健全な資金繰りと成長をエフアンドエムがサポート

企業経営の生命線である資金繰りは、経営者にとって極めて重要な業務です。資金繰りに失敗すれば、支払い不能に陥り、最悪の場合、倒産へとつながりかねません。

とはいえ、資金繰りは企業の経営状況や財産に関わる繊細なテーマであり、「社内に相談できる相手がいない」という経営者も少なくないでしょう。

そんなときに頼りになるのが、資金繰りや借入の相談に対応できる、信頼できる外部パートナーの存在です。

「資金繰り表の作り方を知りたい」「経営者保証なしで借入したいが、金融機関からの評価が気になる」などのお悩みをお持ちの経営者様には、株式会社エフアンドエムがご支援いたします。

エフアンドエムは、補助金・助成金の申請件数・採択件数で全国トップクラスの実績を誇ります。エフアンドエムの豊富なノウハウを活かしたサブスクリプション型サービス『F&M Club』(月額30,000円・税別)は、累計約48,000社以上の企業にご利用いただいています。

(就業規則などの作成から変更管理まで、すべておまかせの『まかせて規程管理』サービス利用料金2,000円が含まれています。)(エフアンドエム社会保険労務士法人が提供する就業規則などの作成から変更管理まですべておまかせの『まかせて規程管理』サービス利用料金2,000円(税抜)が含まれています。)

資金繰りの改善策、補助金の有効活用、人材採用ノウハウまで、経営に必要な知識・情報を定額でまるごとサポートする『F&M Club』に、ぜひご相談ください。

.jpg)