資金繰り表とは、将来のお金の出入りを予想する書類です。

資金繰り表を作成することで、経営の生命線であるお金の過不足を予測し、資金ショート(資金不足)や黒字倒産を防ぐことができます。

本記事では、資金繰り表についての初心者でもわかりやすい読み方を解説します。

目次

資金繰り表とは

資金繰り表とは、今後のお金の入出金の予想を計算した書類で、資金繰りを管理するために作成します。

資金繰りとは、将来のお金の過不足を予測し、資金が不足するタイミングに先立って資金を調達する、資金が過剰に残る場合は使いみちを検討することです。

「資金繰り表」とよく似た書類に「キャッシュフロー計算書」がありますが、この2つは異なります。

また資金繰り表は、決算書や試算表とも大きく異なります。

資金繰り表は将来のお金の予測

資金繰り表は、現金での将来のお金の出入りを予測して作成します。

決算書や試算表は、過去との取引の記録です。

また、掛け取引を含めて作成しているため、決算書や試算表上の利益とお金の儲けは一致しません。

決算書・試算表との違い

決算書と試算表は、ほぼ同じ基準で作成されています。

日々の取引に関する仕訳を累計し、貸借対照表や損益計算書などの形で取りまとめています。

試算表は期首から月末などの締め日までの取引の累計であり、経営の途中経過です。

決算書は期首から決算の締め日までの累計を、一定の基準に整えています。

決算書や試算表は、掛け取引を含めて作成されています。

まだ入金されていない売上や、これから支払う予定の経費、実際には費用として支出していない減価償却費などが含まれています。

決算上での利益は、お金として増えたことを表しているわけではありません。

キャッシュフロー計算書との違い

キャッシュフロー計算書は、過去の決算書を加工して、過去のお金の流れを社外に公開できる基準にまとめた帳票です。

決算書ではお金の流れがわかりにくい点を補強するために導入されました。

資金繰り表とキャッシュフロー計算書との違いは、時間軸です。

キャッシュフロー計算書は過去のお金の流れ、資金繰り表は将来のお金の出入りの予測です。

資金繰り表の読み方(初心者向け)

資金繰り表にはさまざまなフォーマットがあります。

ここでは企業で一般的に使われている月次での資金繰り表の例を用いて、資金繰り表の見方を解説します。

【参考】各種書式ダウンロード|日本政策金融公庫(中小企業事業)を一部加工

資金繰り表の項目

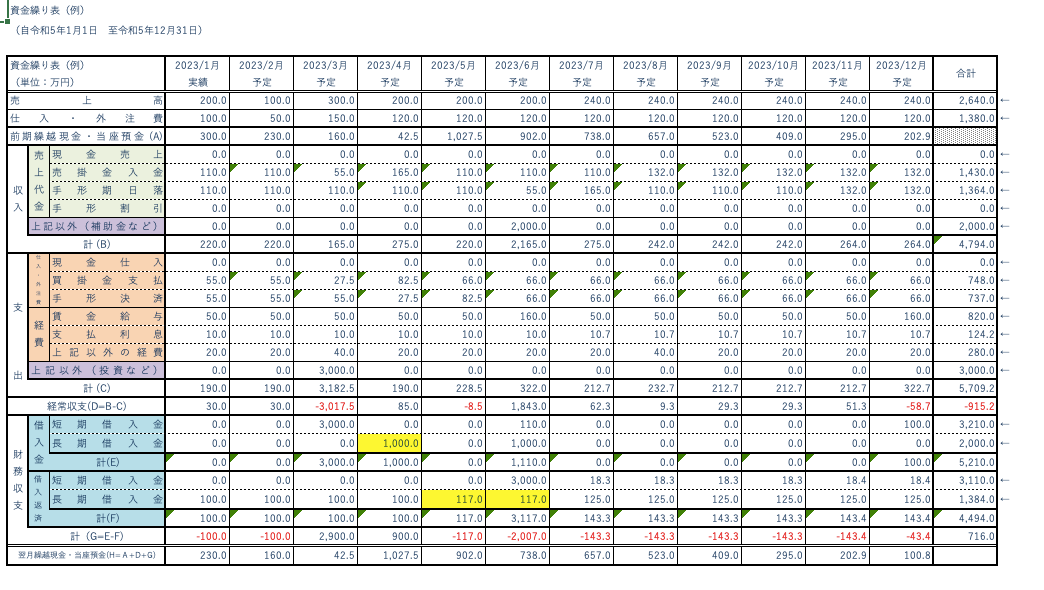

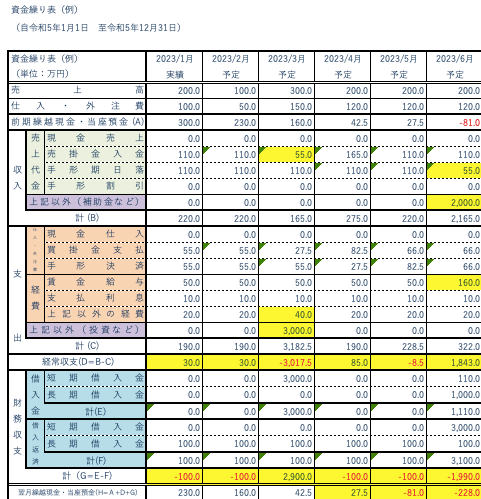

資金繰り表の例です。

資金繰り表の項目は、決算書など仕訳で使用している勘定科目を使います。

業種や取引の状況に応じて、自社でよく使う勘定科目が追加されます。

なお、通常は資金不足が発生する部分については資金調達を仮で入力することが多いですが、説明の都合上、わかりやすく資金不足のまま表示しています。

- 収入(緑):売上などによる入金

- 支出(オレンジ):仕入や経費などの出金

- 経常収支:収入から支出を差し引いた、単月での過不足

- 借入金、借入金返済(青):融資の入金や返済

- 上記以外(紫):不定期に発生する入出金

- 現金預金の残高:定期預金などは除くことが一般的です。

なお、上記のサンプルでは不定期に発生する入出金を含めて収支としている簡易版です。

フォーマットによっては、不定期の入出金を経常外収支として、経常収支と財務収支の間に設定することも多くあります。

資金繰り表の見方

資金繰り表のイメージは、現金の動きに置き換えた損益決算書に、借入金の増減や設備投資などを加えたものです。

上記のサンプルでは、黄色のセルの部分に着目します。

上記のサンプルからの気づきは多くあります。

- 4月に資金が低水準となり、5月に資金不足が発生、翌月以降も不足額が拡大する

- 3月に設備投資の資金が発生し、短期借入金でつないでいる

- 6月に補助金の入金があり、短期借入金を返済すると同時に自己資金負担部分を長期借入に転換する予定

- 毎月の経常収支(各月のお金での儲け)を大きく超える借入金の返済が続いている

- 売上の入金は翌月で、振込と手形での受取が半分ずつ

- 受取手形の満期までのサイトは3か月

- 仕入代金の支払は翌月で、振込と手形での支払が半分ずつ

- 支払手形の決済までのサイトは1か月

なお、資金繰り表を見るときは、次の点に注意します。

【資金繰り表を見るときの注意事項】

- 資金繰り表は税込が一般的です

- 現金預金の残高は、定期預金や定期積金、有価証券などを除くことが多い

- 売上や経費の見通しが手堅い数字となっているか、別途検討が必要

- 短期借入金などの借換え(書面の書換えだけのケース)はお金の流れがなくとも記載することが多い

- 月次の資金繰り表では、月の途中の日における資金不足は表示されない

決算書は税抜が一般的ですが、資金繰り表は税込が一般的です。

実際のお金の動きと一致させるためです。

現金預金の残高は、定期預金などは除くことが多いといえます。

取引金融機関との調整や解約手続きが必要となることがあるためです。

今後の売上や仕入、経費の金額は予想値を使います。

予想値が楽観的だと思わぬ資金不足が発生します。

短期借入金を書面の書換えだけで借換えするときは、お金の出入りがなくとも表示します。

書換えや、ほかの融資と比較検討する期限を明示するためです。

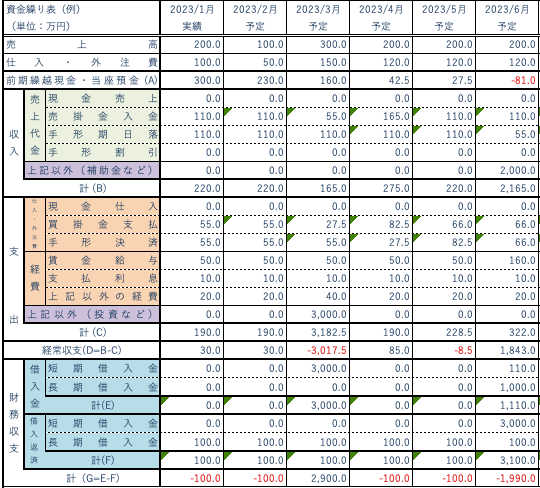

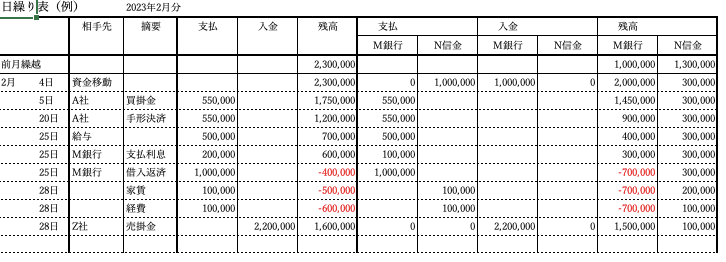

月次の資金繰り表では、月の途中の資金不足は表示されません。

たとえば、売上が入金される月末日の前に到来する25日の給与支給日に資金が不足する、などのケースです。

日次での資金繰り表のイメージは次のとおりです。

月次の資金繰り表においては、2月における資金不足は表示されません。

毎日の入出金を日繰り表で確認してみると、支払日が先で売上の入金日が後となるため、月の途中の日で資金不足が発生し、月末の入金でプラスになっているためです。

資金繰り表のポイント

資金繰り表をみるときのポイントは次のとおりです。

【資金繰り表の読み方のポイント】

- 月末の現金預金が不足する月

- 月末の現金預金が不足する金額

- 経常収支(本業での入金と出金)がプラスを維持しているか

- 経常収支で借入の返済をカバーできているか

資金不足が発生する予想であっても、定期預金の解約ですぐに準備することもあります。

資金繰りの備えになっている預金などが無い場合は、金融機関に融資を申込みする必要があります。

まず資金不足となる時期がいつの予想であるかを確認しましょう。

同時に、自社で資金不足に対応できる金額であるかもあわせて確認します。

金融機関は、資金繰り表の経常収支(本業での入金と本業での支出の差額)を確認しています。

本業での儲けがない状態であれば、融資の返済も厳しくなるためです。

経常収支がプラスであっても、金融機関への返済が儲けを大きく超えている会社もあります。

本業での儲けが維持できているうちに、借換えによる資金繰り改善を検討することも必要です。

資金繰り表を作成するために必要な資料

資金繰り表を作成するために必要な資料として、以下の2種類があげられます。

- 販売計画など予測数値の算出に必要な資料

- 決算書・会計帳簿など実績数値の算出に必要な資料

資金繰り表を作成する際は、上記の資料を早めに準備しておきましょう。

販売計画など予測数値の算出に必要な資料

資金繰り表の予測数値を作成するためには、将来の収入や支出を見積もるための資料が必要で、代表的なものは以下の3つです。

- 販売計画

- 設備投資計画

- 人員計画

販売計画は今後の売上高を予測するための基礎資料であり、過去の売上実績や市場動向、季節要因などを考慮して月別や四半期別の売上目標を設定します。設備投資計画は将来的な設備導入や更新に伴う支出を見積もるために必要です。

設備投資計画では新規事業の立ち上げや生産能力の拡大など、設備投資のタイミングと金額を明確にします。さらに、人員計画も重要な資料で従業員の採用や配置転換、給与改定など人件費に直結する要素を詳細に計画します。

決算書・会計帳簿など実績数値の算出に必要な資料

実績数値の算出には過去の財務データを正確に把握するための資料が不可欠で、代表的なものは以下のとおりです。

- 決算書

- 会計帳簿

まず、決算書は企業の財務状況を総括的に示す資料であり、貸借対照表や損益計算書などが含まれます。上記は、前年までの業績や財務状態を把握するために必要な資料です。

次に、会計帳簿として現金出納帳や預金出納帳があります。現金出納帳は日々の現金の入出金を記録したもので、手元資金の動きを詳細に追跡可能です。預金出納帳は銀行口座の入出金を管理する帳簿で、預金残高や取引履歴を確認する際に使用します。

ほかにも、売掛金台帳や買掛金台帳も重要です。売掛金台帳は取引先ごとの未回収金額や回収予定日を管理し、資金回収の状況を把握するのに役立ちます。買掛金台帳は仕入先への未払い金額や支払予定日を管理し、今後の支出予定を明確にします。

資金繰り表の作り方

資金の流れは各社さまざまであるため、資金繰り表も自社にあった様式が最適です。

ただし、銀行などの金融機関へ提出することもあるため、ある程度は標準的なフォーマットにあわせておくことが便利です。

資金繰り表の様式はさまざま

資金繰り表のフォーマットには、期間や項目の詳細度合いに応じて、さまざまな様式があり、それぞれメリットデメリットがあります。

|

資金繰り表の種類

|

メリット

|

デメリット

|

|

日繰り表(日次)

|

|

|

|

月次資金繰り表(月次) |

|

|

|

資金収支表(年次) |

|

|

一般的には、社内での資金繰り管理用として、翌月~翌々月分の日繰り表を作成するとともに、当面数か月~1年間の月次資金繰り表を作成することが多くなります。

資金繰り表に表示する項目も、企業によって異なります。

たとえば建設業であれば、売上の入金の項目に未成工事受入金(前受金)を追加する、などです。

資金繰り表のフォーマット(エクセル)

資金繰り表のフォーマットは、経理システムに組み込まれているほか、エクセルを使うフォーマットがインターネット上で多数公開されています。

公的機関などから公開されている資金繰り表は、以下のホームページなどから入手できます。また、多くの金融機関で資金繰り表のフォーマットを公開しています。

自社のメインバンクの担当者に、その金融機関で使用している資金繰り表のフォーマットを提供してもらうこともできます。

融資の審査のときに、相互に同じフォーマットの資金繰り表を使って議論することでできるため便利です。

【参考】各種書式ダウンロード|日本政策金融公庫(国民生活事業)

【参考】各種書式ダウンロード|日本政策金融公庫(中小企業事業)

資金繰り表を資金繰り改善に活かす

資金繰り表を活用することで、今後の資金不足時における対応や資金繰りの改善をシミュレーションできます。

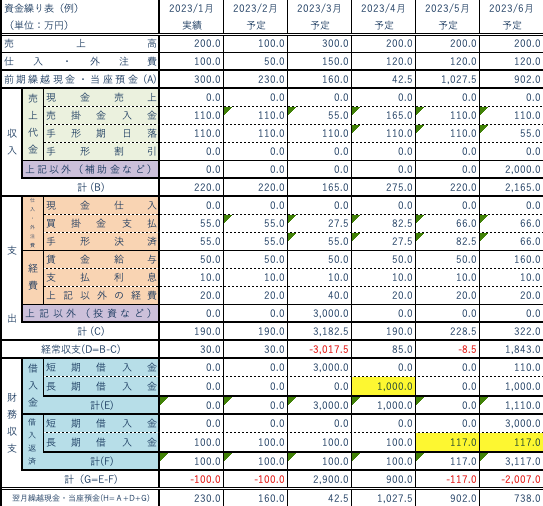

上記のサンプルで計算した資金不足に対して、4月に1,000万円の借入をしたイメージです。

資金不足は回避されますが、翌月以降に元金返済が増加します。

資金繰り表を今後の資金繰り管理に活かすポイントは次のとおりです。

【資金繰り表の活用ポイント】

- 資金が不足する2~3か月前に、借入などの資金調達方法を検討する

- 資金不足額と自社で追加借入できる金額とを事前に社内で検討する

- 借入を申込する前に、自社で希望する金額や返済条件をシミュレーションする

- 設備投資する時期や支払条件などを事前に検討する

- 売上の入金までの期間が長い場合は、売掛金の入金条件の変更を取引先と相談する

- 経費や在庫の削減余地がないかを検討する

資金繰りを改善する方法は「入金を増やす」「出金を減らす」「借入金を借換えする」の3つのパターンに絞られます。

「入金を増やす」「出金を減らす」の2つは取引先との交渉が必要であることに加えて、相手側で対応可能かどうか難しいこともあります。

資金繰りを改善するためには、「借入金を借換えする」という手段も検討しましょう。

資金繰り表に関するよくある質問

資金繰り表に関するよくある質問として、以下の3点があげられます。

- 資金繰り表はいつ作った方が良い?

- 資金繰り表は誰が作成すべき?

- 資金繰り表はどのくらいの期間分作成した方が良い?

資金繰り表の作成に関して疑問がある場合は、上記質問への回答を参考にしてください。

資金繰り表はいつ作った方が良い?

資金繰り表を作成するタイミングとしては、2パターンが考えられます。1つ目は月次や四半期ごとなど定期的に作成し、継続的に資金の流れを監視するパターンです。事前に決めた時期に資金繰り表を作成して常に資金の流れを把握しておけば、予期せぬ資金不足を未然に防げます。

2つ目は新規事業の立ち上げや大型設備投資、資金調達など企業の資金状況に大きな影響を与えるイベントが発生した場合に作成するパターンです。上記のようなイベントが発生した際には、最新情報を反映した資金繰り表を作成して適切な意思決定をおこなう必要があります。また、金融機関からの融資を受ける際や投資家への報告時にも、最新の資金繰り表が必要とされるケースが多いです。

資金繰り表は誰が作成すべき?

資金繰り表の作成は企業の財務管理に直結する重要な業務であり、経理部門や財務部門が中心となっておこなうケースが一般的です。経理・財務部門は日々の入出金や取引情報を詳細に把握しており、正確な資金繰り表を作成するためのデータをもっています。

しかし、資金繰り表の作成は上記の部門だけで完結するものではなく、営業部門や購買部門などほかの部門からの情報提供も不可欠です。たとえば、営業部門からは売上予測や回収予定、購買部門からは仕入計画や支払予定などの情報が資金繰り表作成に求められます。したがって、資金繰り表の作成は経理・財務部門を中心としつつ全社的な協力体制のもとでおこなうことが理想的です。

資金繰り表はどのくらいの期間分作成した方が良い?

資金繰り表の作成期間は企業の業種や規模、経営環境によって異なりますが、一般的には短期と中長期の2つの視点での作成が推奨されます。短期の資金繰り表は1か月から3か月程度の期間を対象とし、日々の入出金や月次の収支を詳細に管理します。短期の資金繰り表を作成すれば、直近の資金不足を早期に発見して迅速な対応が可能です。

一方、中長期の資金繰り表は6か月から1年以上の期間を対象として将来的な資金計画や投資計画を立てる際に活用されます。中長期の視点をもつことで季節変動や市場のトレンド、大型プロジェクトの影響などを考慮した資金管理が可能となり、企業の持続的な成長を支える基盤となります。

資金繰り改善は株式会社エフアンドエムにご相談ください

資金繰りを改善させたい経営者様のお悩みは、株式会社エフアンドエムにご相談ください。

株式会社エフアンドエムが運営する中小企業サポートサービス『F&M Club』の資金繰り改善サポートが、貴社の資金繰りの改善に役立ちます。

【資金繰り改善サポートの特長】

- 資金繰り表の作成

決算書、試算表、返済予定表から1年間の資金繰り表を作成

- 資金繰り改善面談

資金繰り表で自社の資金繰りの課題を抽出し、改善策を立案

- CRD格付分析

信用保証協会と同様のシステムで、金融機関からの自社の評価を分析

- 次回アクション

資金繰り表と格付の分析結果から、公的支援制度の説明や資金繰り改善策を策定

F&M Clubのサービスをご利用いただくことで、資金繰りの改善のほか、多種多様なコンテンツが月額33,000円(税込)で使い放題です。

資金繰りの改善から、人材採用のヒント、人事・労務管理のノウハウ、自社で受給できる補助金申請の支援など、累計約38,000社への支援を通じたノウハウで、中小企業のバックオフィス業務をトータルでサポートしています。

まとめ

資金繰りを把握し対策をたてることは、経営者の最も重要な業務の1つです。

資金不足に陥ると経営を続けることができません。

一度信用に傷がついてしまうと回復するまでに時間と労力がかかります。

資金繰りを管理するためには、まず資金繰り表を作成し、今後の資金繰りを改善する対策を検討します。

「資金繰り表の作り方がわからない」、「資金繰り対策を提案してくれる人がいない」とお悩みの経営者様は、株式会社エフアンドエムにご相談ください。