「売上が計上されるのが再来月で、それまでの支払いが難しい」など、運転資金が不足していないでしょうか?

実際に運転資金を借り入れるにしても、どのくらいの金額を目安とすべきかわかりづらいでしょう。

本記事では、運転資金の借り入れの目安金額や融資を受けられる金融機関などを紹介します。

目次

運転資金の借り入れ目安金額

『銀行から運転資金はいくらまで融資してもらえるか』と気にする経営者もいます。自社が借入できる目安の金額は次の3つから推測できます。

●正味運転資本(正味運転資金)

正味運転資本とは、企業を維持するうえで常に必要な運転資金のことです。

計算式は、売掛債権(売掛金+受取手形)+棚卸資産-買掛債務(支払手形+買掛金)となります。

(計算例)

売掛金 1,000万円

+ 受取手形 2,000万円

+ 棚卸資産 3,000万円

- 支払手形 1,500万円

- 買掛金 1,500万円

= 正味運転資本 3,000万円

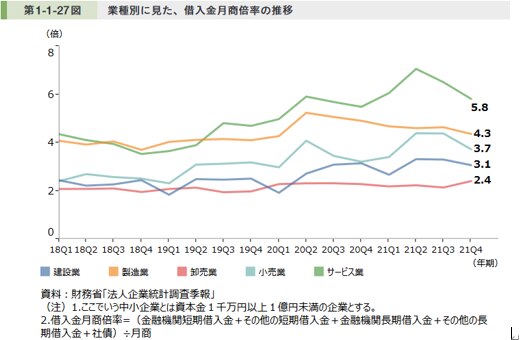

●借入金月商倍率(月商の3か月分または6か月分)

借入金月商倍率とは、借入金残高がいくらまでであれば健全といえるか、という指標です。

借入金÷平均月商で計算するため、借入限度の目安を知るためには最も簡易な方法です。

(計算例)

借入金残高 8,000万円

平均月商 1,000万円

借入金平均月商倍率 8.0倍

健全さの目安は3倍以下(月商の3倍までの借入)といわれていますが、業種により大きく異なります。自社における借入の限度は月商3か月分までが健全、6か月分までが限度と考えることが一般的です。

●債務償還年数

債務償還年数は金融機関が最も重視する指標の1つです。現実的な借入の限度額であるといえます。

債務償還年数の計算式は、(借入金-運転資金)÷(経常利益+減価償却費-法人税等)です。

運転資金は(売掛金+受取手形+棚卸資産-支払手形-買掛金)で計算します。

(計算例)

売掛金 1,000万円

+ 受取手形 2,000万円

+ 棚卸資産 3,000万円

- 支払手形 1,500万円

- 買掛金 1,500万円

=運転資金(正味運転資本) 3,000万円…①

経常利益 300万円

減価償却費 100万円

法人税等 120万円

経常利益+減価償却費-法人税等=280万円…②

借入金 8,000万円…③

債務償還年数17.9年=(③8,000万円-①3,000万円)÷②280万円

債務償還年数は短いほど健全といえ、その目安は次のとおりです。

7年以内:健全

10年以内:健全の上限

10年超:借入が多い(やや危険)

20年超:抜本的な改善が必要(現状では返済が難しい水準)

上記の計算例のように、借入金月商倍率では健全とみえても債務償還年数では危険となることがあります。この違いは利益(キャッシュフロー)です。

債務償還年数は企業の返済能力であるキャッシュフローによって借入の限度を判定するため、融資の審査などで重視されています。

債務償還年数が10年を超えるなどの場合は、金融機関から円滑に資金調達するために自社の見通しを具体的に伝える事業計画書の作成が必要です。

業績の推移と改善策、そして資金調達後の具体的な損益の見通しを事業計画書に落とし込み、今後の返済に問題がないことを説明します。

融資を受けられる金融機関

運転資金の融資を受けられる金融機関として、大きく以下の表に分けられます。

|

金融機関

|

借りやすさ

|

|

|

政府系金融機関

|

日本政策金融公庫 |

やや借りやすい

|

|

商工組合中央金庫

|

借りやすい(中小企業団体に加入の必要あり) |

|

|

民間金融機関

|

審査が厳しいものの、やや借りやすい

|

|

|

信用金庫

|

借りやすい

|

|

|

ノンバンク

|

最も借りやすい

|

|

それぞれの金融機関について紹介します。

政府系金融機関

政府系金融機関とは、経済の発展と安定を目的として設立された公的な金融機関です。日本政策金融公庫や商工組合中央金庫などがあります。

日本政策金融公庫は国の制度融資のみを取り扱う公的な金融機関です。主な特徴は次のとおりです。

- 預金や手形割引などがない

- 民間金融機関では審査のハードルが高い小規模事業者や創業予定の方、農業など1次産業の企業であっても対応可能

- 融資制度によっては金利が低いことがある

商工組合中央金庫は公的な金融機関の性格をもっており、中小企業や個人事業主向けの融資などをおこなっています。商工組合中央金庫の主な特徴は次のとおりです。

- 預金や手形割引など、銀行と同じサービスが提供されている

- 融資を受けるためには、株主となっている中小企業団体の会員であることが必要

政府系金融機関のメリット・デメリット

政府系金融機関を利用する主なメリットは、民間金融機関と審査基準や条件が異なる金融機関から資金調達できることです。

ただ政府系金融機関の融資は公的な制度融資が多いため、融資制度の対象に該当しない場合は借入できません。

政府系金融機関を利用するメリットとデメリットをまとめると次のとおりです。

|

|

メリット

|

デメリット

|

|

商工組合中央金庫 |

・預金なども可能 |

・店舗数が少ない |

|

日本政策金融公庫 |

・民間金融機関と異なる審査基準 |

・店舗数が少ない |

|

日本政策金融公庫 |

・新規開業(創業)の融資に強い |

・借入額が少額となることがある(平均融資金額は約1,000万円) |

|

日本政策金融公庫 |

・長期の融資が多い |

・審査期間が長いことがある |

|

日本政策金融公庫 |

・農業など1次産業が専門 |

・融資対象が1次産業または国産農作物加工業者(認定農業者など)に限られる |

民間金融機関

民間金融機関からの資金調達は、信用保証協会の保証付融資と金融機関が自分の責任で融資するプロパー融資の2種類があります。

民間金融機関のメリット・デメリット

民間金融機関(銀行)と取引するメリットはサービスの幅広さと借入時の条件の柔軟さです。政府系金融機関が取り扱う制度融資ほど条件やサービスに制約がなく、店舗数も多い点が魅力です。民間金融機関と取引するメリットとデメリットは主に以下のとおりです。

|

|

メリット

|

デメリット

|

|

民間金融機関

(銀行) |

・店舗数が多い |

・担保や経営者保証を求められることが多い |

信用金庫

信用金庫は営利だけではなく地域振興や繁栄を図る相互扶助を目的としているため、地域の小規模事業者や中小企業を対象に融資をおこなっています。

銀行と異なり営業エリアが制限されているため、地域に密着しています。

銀行と比べると審査が厳しくはないものの、借入金利が少し高めに設定されていることが多いです。

また、融資限度額も民間金融機関よりも少額となるため、企業によっては希望額に届かない可能性もあるでしょう。

信用金庫のメリット・デメリット

信用金庫と取引する大きなメリットは身近さです。店舗数は少ないものの、銀行と同じサービスを受けることが可能ですが、借入の利率は銀行よりも高いことが多いです。

信用金庫と取引するメリットとデメリットは主に以下のとおりです。

|

|

メリット

|

デメリット

|

|

信用金庫

|

・身近に感じることが多い |

・店舗数が少ない |

ノンバンク

ノンバンクは、預金を扱わずに融資をおこなう金融機関で、クレジットカード会社や信販会社、消費者金融などが該当します。

ノンバンクの場合、即日融資や審査が厳しくないため比較的資金調達しやすくなっています。ただし、ほかの金融機関と比べて金利の高さが特徴です。

もし、資金調達を検討する場合には、金利などの条件を確認して、本当に必要な時だけに借り入れた方がいいでしょう。

ノンバンクのメリット・デメリット

ノンバンクを利用するメリットをまとめると次のとおりです。

銀行や信用金庫、政府系金融機関との取引がある場合、ノンバンクからの借入があると自社に対する信用が低下する可能性があることに注意が必要です。

|

|

メリット

|

デメリット

|

|

ノンバンク

|

・店舗への訪問が不要なことが多い |

・金利が高い |

そもそも運転資金とは

運転資金で借り入れする場合、ほかの用途で使うことを禁止している金融機関も多いです。そもそも運転資金には、どのようなものが該当するのかを紹介します。

運転資金

運転資金は、企業活動をおこなうために必要な資金です。運転資金には、変動費と固定費があります。

変動費

変動費は、売上の増減によって変動する費用です。商品の仕入れ費用や、原材料費、商品の運搬代などの費用があり、売上が好調であれば増大し、売上が低調であれば縮小します。

固定費

固定費は、売上の増減にかかわらず一定額かかる費用です。人件費や、家賃、リース料などの費用があり、売上の増減で変動しないため、売上が低調でも一定額の費用が発生します。

設備資金

設備資金は、事業に必要な設備などを購入する資金です。代表的な設備資金としては、製造設備や工場機械、車両、システム関連費用、Webサイト構築費用などの費用となります。経常的にかかるものではないため、運転資金と区別されています。

運転資金の種類

運転資金は、5種類に分けられます。

経常運転資金

経常運転資金は、企業活動をそのままの状態で運営を続けるために必要となる資金で、一般的に「運転資金」として使われているものを指します。

商品や材料を仕入れてから、売上として入金されるまでにはタイムラグが生じます。つまり、売上が入金されるよりも前に、仕入れ費用を支払わなければならず、現金が必要です。仕入れ費用のほか、人件費や家賃などの経費も含まれています。

増加運転資金

増加運転資金は、事業を拡大する際に追加で必要となる資金です。売上が上がると、その分仕入れ費用なども増えていくこととなります。入金と支払いのタイムラグは、売上が上がっても変わらず、事業を拡大するほどに、必要となる経費も増えていきます。

事業が好調にもかかわらず、入金と支払いのタイムラグによって、黒字倒産に発展する可能性もあります。

減少運転資金

減少運転資金は、不調で売上が減少している時に必要となる資金です。売上が減少すると、仕入れ費用などの変動費は減るものの、人件費や家賃などの固定費が減るわけではありません。

売上が減少している場合、経費を削減し固定費を圧縮しますが、事業を維持していくためにも現金が必要となります。

季節運転資金

季節性運転資金は、繁忙期などの決まった時期に必要となる資金です。事業によって繁忙期などが異なるものの、季節性を伴った商品を販売する場合に、決まった時期に大量の仕入れが必要となるでしょう。

例えば、従業員への夏と冬のボーナスや、夏のエアコン、冬の暖房器具、クリスマス商戦といったものがあります。

設備未払金決済運転資金

設備未払金決済運転資金は、本来、設備資金でまかなうべきものを分割払いで導入した際に、業績悪化などの理由で半年以上未払い状態が続いたあとで必要となる資金です。半年以上の未払い分で、金融機関からの融資が受けづらくなるため、早い段階で対処する必要があります。

借入希望額を通す・増やすためには

金融機関から融資を受ける際に、借入希望額を通すために必要なことを紹介します。

自己資金を多く準備する

自己資金の準備ができていないことで、希望する金額を借り入れできない場合があります。多くの自己資金を準備しておくことが大切です。

事業が拡大している時に申し込む

金融機関は、事業が不調な時よりも好調な時の方が、融資した金額を返済される可能性が高いと判断します。事業が拡大している時に融資を受けると、借入希望額よりも多く借りられる場合もあります。

運転資金をスムーズに借りるために必要なこと

金融機関から融資を受けるにあたって、スムーズに運転資金を借りるために必要なことを紹介します。

資金用途の明確化

融資された資金を、具体的に何に使うのかを明確にしておく必要があります。資金用途が明確でなければ、金融機関も何に使われるかがわからず、返済されないリスクを負うと認識されてしまいます。

そのため、資金用途を明確化しておくことが大切です。

事業計画書を作成する

事業計画書では、過去の経営状況や収支予測、今後の見通しなどを落とし込む必要があります。作成した事業計画書に矛盾点や希望的観測を記入していないかを確認し、現実的な内容になっているかを精査しましょう。

必要書類を準備する

金融機関から指定された必要書類を準備していなければ、不備で審査できません。申し込み前に必ず準備し、また何が必要なのか、融資を受ける金融機関のホームページなどで確認しましょう。

必要書類を忘れると心証を悪くするため、必ずすべて準備してから審査することが大切です。

自己資金の準備

自己資金がある程度準備されていないと、金融機関は返済されないリスクを懸念します。自己資金に必要な基準額はありませんが、ある程度の資金を準備しておいた方が良いでしょう。

担保できるものはあるか

金融機関からの借り入れにおいて、担保や保証人がなくても借り入れ可能です。しかし、担保や保証人がいない場合、金利が高かったり、融資限度額が低かったりします。担保があった方が有利な条件で借り入れられるかもしれません。

準備できるなら、担保にできそうな不動産の資料も用意しておくといいでしょう。

F&M Clubと導入事例

F&M Clubは、資金繰り改善を始めとして、さまざまな経営課題を解決できるコンサルティング会社のサービスです。資金繰り改善に悩む経営者が多い中、F&M Clubのサポートを受けて改善に成功された経営者の方もいます。

F&M Clubの良かったところ

F&M Clubの導入前は、懇意にしている税理士に相談しても資金繰り改善などの具体策を出されず、また、コンサルティング会社を活用しても改善策を提案してもらえませんでした。そこで、無料セミナーでF&M Clubを知るきっかけとなり、実際に導入したことで資金繰り改善につながりました。

導入して始めにご提案したことは、資金繰り表などの財務資料を適切に作成することでした。作成したものを信用保証協会と同様のスコアリングシステムを用いて、財務状況の分析をおこない、分析結果をお伝えします。その後、解決に向けて行動することとなります。

F&M Clubのサービス

F&M Clubのサービスでは、財務分析や助成金・補助金、労務、IT活用などの多種多様なコンテンツが使い放題です。現在、累計約3万8,000社の中小企業経営者に導入をいただいています。

売上が好調にもかかわらず資金繰りが苦しくなっている経営者や、売上が不調で資金繰りが厳しい経営者におすすめなのが、コンサルティング会社のエフアンドエムが提供するサービスです。

運転資金の借入に関するよくある質問

運転資金の借入に関するよくある質問として、以下の3つを紹介します。

- 運転資金を借入するメリットは?

- 自己資金100万でいくら借入ができる?

- 正常運転資金とは?

運転資金の借入で疑問点がある場合は、上記質問への回答を参考にしてください。

運転資金を借入するメリットは?

運転資金の借入は企業活動を円滑に進めるための重要な手段で、主なメリットとして以下の点が挙げられます。

|

運転資金を借入するメリット |

概要 |

|

資金繰りの安定化 |

売上の入金と支出のタイミングが合わない場合、借入により一時的な資金不足を補い、日々の業務を滞りなく進められる。 |

|

事業拡大の推進 |

新たなプロジェクトや設備投資をおこなう際、自己資金だけではまかなえない場合がある。借入を活用すれば、成長のチャンスを逃さず積極的な事業展開が可能。 |

|

信用力の向上 |

金融機関からの借入実績は、取引先など外部からの信用評価につながる。適切な借入と返済をおこなえば、企業の信用力を高めて将来的な資金調達を有利に進められる。 |

ただし、借入には返済義務が伴うため、返済計画を綿密に立てて無理のない範囲での資金調達を心掛けましょう。

自己資金100万でいくら借入ができる?

自己資金が100万円ある場合、借入可能額は事業計画や資金使途、金融機関の審査基準などによって異なります。たとえば、日本政策金融公庫の新規開業資金では融資限度額が設備資金7,200万円と定められています。

しかし、実際の融資額は創業資金総額から自己資金を差し引いた金額が目安です。つまり、自己資金が100万円で総額500万円の資金が必要な場合、差し引き400万円が借入の目安となります。

正常運転資金とは?

正常運転資金とは、企業が日常の営業活動を継続するために必要な資金です。具体的には、仕入代金の支払いや人件費・家賃・光熱費など日々の経常的な支出をまかなうための資金を指します。正常運転資金は、以下の計算式で算出が可能です。

- 正常運転資金=売上債権(売掛金)+棚卸資産-買入債務(買掛金)

正常運転資金がプラスであれば、手元資金でまかなえている状態を示し、マイナスであれば追加の資金調達が必要となる可能性があります。

まとめ

企業収益が好調な場合や不調な場合の両方において、運転資金は必要とされます。企業収益が好調であれば、増加する変動費や固定費をまかなうために必要で、企業収益が不調であれば、固定費を維持するために必要となるでしょう。

金融機関から融資を受けるにあたって、運転資金の借り入れ目安を把握し、融資が必要な理由や返済計画を伝えなければなりません。経営者自身が、会社の現場について分析する必要があります。分析したうえで、必要な運転資金を借り入れるといいでしょう。

F&M Clubでは、企業の資金繰りを改善するために、資金繰り表の作成や施策の提案と導入などのサービスを専門スタッフがおこなっています。ぜひお気軽にご相談ください。